お金がなくて困ったときに利用できる複数のキャッシング方法の中から、おすすめの方法を比較してランキング形式で紹介していきます。

キャッシングの方法によって特徴や借入条件が異なるため、どれを選ぶべきか迷う人も多いです。

それぞれの特徴を知らずに申し込むと、必要以上の利息を支払うはめになったり、本当にキャッシングしたいタイミングで使えなかったりする可能性も。

この記事では数あるキャッシングの中でも特に利用しやすい3つの方法について詳しく解説し、利用目的や借り入れ条件に合った最適な方法を紹介します。

当サイトがおすすめする即日対応のキャッシングは以下のとおりです。

即日可能なキャッシング

- プロミスのキャッシング:最短3分※1

- アイフルのキャッシング:最短18分

- SMBCモビット:最短即日

- アコム:最短20分

- レイクのキャッシング:Web申込で最短25分融資も可能※2

- 三井住友カードのカードローン:最短5分(振込のみ)

- ベルーナノーティス:最短即日

- フタバ:最短即日

- セントラル:最短即日

※当サイトの申込件数を元に作ったランキングです。

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込が可能です。一部金融機関および、メンテナンス時間等を除きます。

※2 審査結果によってはWebでのご契約手続きが行えない場合があります。

キャッシングの主な方法は、消費者金融カードローン、銀行カードローン、クレジットカードのキャッシング枠の3種類です。

| 消費者金融 | 銀行カードローン | クレジットカードのキャッシング機能 | |

|---|---|---|---|

| 申込可能年齢 | 18~80歳以下 | 20~65歳前後 | 18~70歳前後 |

| 借入限度額 | 1~1,000万円 | 10~800万円 | 1~300万円 |

| 金利(年) | 3.0~18.0%前後 | 1.5~15.0%前後 | 3.0~18.0%前後 |

| 審査時間 | 最短25分 | 最短翌営業日 | 最短数日 |

| 融資時間 | 最短25分 | 最短翌営業日 | 最短数日 |

| 無利息期間 | あり | なし | なし |

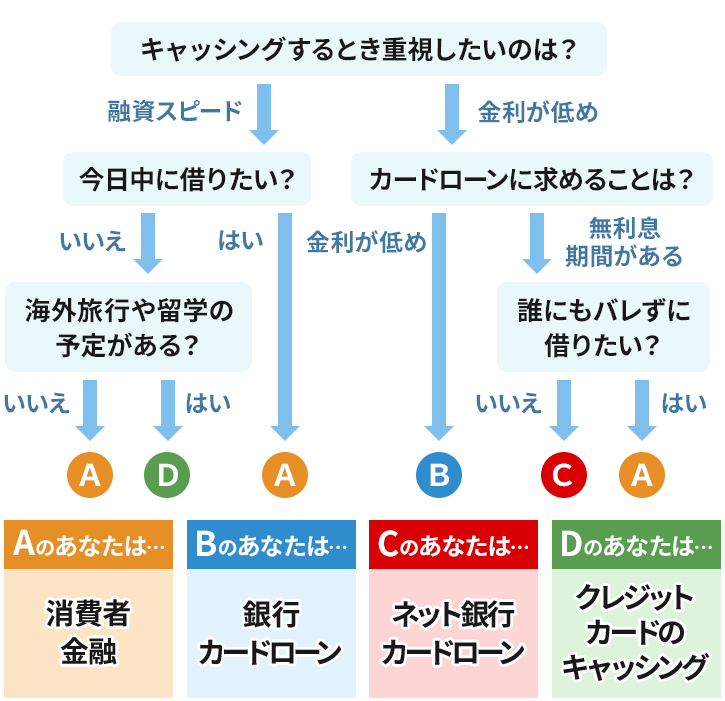

どんな方法でお金を借りるかは、申込者の属性や重視したい条件によって異なります。

借り入れする時にどのポイントが一番譲れないか確認しておきましょう。

急ぎでお金を借りたいのなら消費者金融が向いています。

融資まで余裕がある、少しでも余分な利息を払いたくない人は銀行カードローンが最適です。

キャッシング先を悩んでいる人は、下のチャート表を使用し自分に適した方法を選びましょう。

この記事の内容

おすすめのキャッシング業者を徹底比較して紹介

本日中にキャッシングしたい人は、消費者金融のカードローンを選びましょう。

即日希望する人におすすめのキャッシング6社は以下のとおりです。

プロミス |

アイフル |

SMBCモビット |

レイク |

アコム |

三井住友カードのカードローン |

|

|---|---|---|---|---|---|---|

| 金利 | 4.5%~17.8% | 3.0%~18.0% | 3.0%~18.0% | 年4.5%~18.0%※9 | 3.0%~18.0% | 1.5%~15.0% |

| 借入限度額 | 1万円~500万円 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 | 10万円~900万円 |

| 審査時間 | 最短3分※1 | 最短18分※2 | 最短30分※3 | 申込後最短15秒 | 最短20分 | 最短5分※4 |

| 融資時間 | 最短3分※1 | 最短18分※2 | 最短当日 | Webで最短25分の融資も可能※5 | 最短20分※8 | 最短5分(振込)※4 |

| 無利息期間 | 最大30日間※6 | 初めてなら最大30日間無利息 | なし | 最大180日間※7 | 最大30日間 | 最大3ヵ月 |

| ― | ― |

大手消費者金融は他のキャッシング方法と比較すると審査の対応やサービスの幅が柔軟です。

電話による職場への在籍確認がなかったり、無利息期間の提供があるなど、周囲に気付かれずにお得に借り入れができます。

加えて土日でもお金を借りられるので、利便性も非常に高いです。

上限金利が17.8%とキャッシング業者の中で低いのはプロミスだけ

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://cyber.promise.co.jp/ |

| 申込可能年齢 | 18~74歳(収入が年金のみの方は申込み不可) |

| 融資時間 | 最短3分※ |

| 金利 | 4.5%~17.8% |

| 借入限度額 | 1万円~500万円 |

| 無利息期間 | 最大30日間 |

※ お申込み時間や審査によりご希望に添えない場合がございます。

プロミスをおすすめする理由

- 他社よりも金利が低い17.8%で借入が可能

- 申し込みから最短数10秒で振込融資

- 18歳からキャッシングが可能※

プロミスのカードローンは、大手消費者金融の中でも低金利で借りられます。

他社の上限金利は18.0%、それに対してプロミスの上限金利は17.8%。

わずか0.2%の違いですが、長期的な借り入れや高額融資だと大きく差が生まれてきます。

実際に4年間(48ヶ月間)で50万円を借りたときの利息を比べてみましょう。

| プロミス | 他社カードローン | |

|---|---|---|

| 金利 | 17.8% | 18.0% |

| 利息総額 | 202,464円 | 204,973円 |

参照:シミュレーション|プロミス

返済シミュレーション|SMBCモビット

最終的に支払う利息が、0.2%違うだけで約2,500円も変わります。

約2,500円もあれば、生活費や食費に少しでも余裕を持たせられます。

利息を少しでも抑えて負担を減らしたい人は、プロミスを選ぶといいでしょう。

最短3分※融資に対応のプロミス!

申し込み~借り入れまでを全てスマホアプリで完結、最短3分※のスピード融資にも対応しています。

※ お申込み時間や審査によりご希望に添えない場合がございます。

素早く借り入れするためには、以下の2つの方法を利用してみましょう。

- スマホATM

- 銀行振込

プロミスのスマホアプリを使えば、コンビニのATMでも現金を引き出せます。

ローンカードは不要なので、申込後にカードを受け取る必要もありません。

銀行口座への振込ならば、申請してから最短数十秒で完了します。

振込申請はアプリやWebサイトから行えるため、いつでもどこでもすぐに対応可能です。

プロミスは18歳からキャッシングができる

プロミスでは、18歳からのキャッシングに対応しています。

成人年齢の引き下げに伴い、カードローンに申し込める年齢も18歳からと変更されました。

そうは言っても高校生は申し込みができず、20歳からしか申し込めないカードローンも少なくはありません。

プロミスの審査は18歳から申し込めますが、20歳未満の申し込みには収入証明書の提出が必要となります。

次のいずれかに該当するお客さまは収入証明書類のご提出が必要となります。

- ご希望のお借入額が50万円を超えるお客さま

- ご希望のお借入額と他社でのお借入残高の合計が100万円を超えるお客さま

- お申込時の年齢が19歳以下のお客さま

引用:よくあるご質問|プロミス

キャッシングを希望する際、20歳未満の方は収入証明書も準備しておく必要がありますので注意しましょう。

※お申込み時の年齢が19歳以下の場合は、収入証明書類の提出が必要となります。

※高校生(高等専門学校生及び定時制高校生も含む)はお申込みいただけません。

スマホ1つだけでいつでもキャッシング可能なアイフル

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.aiful.co.jp/ |

| 申込可能年齢 | 20~69歳 |

| 融資時間 | 最短18分※ |

| 金利 | 3.0%~18.0% |

| 借入限度額 | 1万円~800万円 |

| 無利息期間 | はじめて利用する人は最大30日間無利息 |

※申し込みの時間帯によっては翌日以降になる場合もあります。

アイフルをおすすめする理由

- スマホアプリから申し込みができ、融資が可能

- 原則として電話連絡なしでも借り入れがOK

- 利用者が消費者金融の中で最も多い※当社調べ

アイフルは、スマホアプリのみで手続きが完結できる利便性が高いカードローンです。

キャッシングする際にはローンカードなしでできるため、郵送物やカードが家族に見つかる恐れがありません。

アイフルで早く借り入れするには、以下の手順で手続きを行いましょう。

アイフルの最短で申し込みする方法

- 申し込みをWebサイトからする

- スマホより本人確認書を提出

- アプリのダウンロード後、ログインする

- アプリを使用して、コンビニのATMから借り入れをする

スマホアプリだけでコンビニATMから借り入れができる「スマホATM」の機能を使用すれば、申し込みから1時間以内での借り入れが可能です。

アイフルでは、ローソン銀行とセブン銀行で「スマホATM」を利用できます。

全国の駅やコンビニなどの様々な場所に設置してあるので、いつでもどこでもすぐにキャッシングができます。

アイフルは原則電話での在籍確認をしない

原則電話による在籍確認を、アイフルの審査は行っておりません。

申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってくるのですか?

原則として、お申込みの際に自宅・勤務先へのご連絡は行っておりません。

引用:よくあるご質問|アイフル

在籍確認がないカードローンを利用するメリットは下記の2つです。

- 審査の時間が短縮可能

- 借り入れが職場にバレにくい

会社に電話する時間を在籍確認がないと省略できます。

「在籍確認ができないので審査が進まない」といったトラブルも防げ、審査時間の短縮にも繋がります。

個人名で在籍確認の電話がかかってきますので、電話が少ない職場だと怪しまれる可能性もあります。

しかし在籍確認なしでカードローンを利用できれば、職場の人に詮索されたり怪しまれたりもしません。

周りに気付かれずキャッシングしたい場合は、原則的に電話連絡のないアイフルを選びましょう。

SMBCモビットはWEB完結申込で電話連絡なしのキャッシングができる

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.mobit.ne.jp/index.html |

| 申込可能年齢 | 20~74歳 ※収入が年金のみの方は申込不可 |

| 融資時間 | 最短即日 |

| 金利 | 3.0%~18.0% |

| 借入限度額 | 1万円~800万円 |

| 無利息期間 | なし |

SMBCモビットをおすすめする理由

- 電話連絡がなくWEB完結の申し込み

- 支払いにもTポイントが貯まる、使える

- クレジット機能付きのカードが発行可能

SMBCモビットのカードローンは、WEB完結の申し込みなので電話連絡を回避できます。

職場へ行ってしまう電話連絡を回避できれば、周囲にバレるリスクを減らせます。

SMBCモビットの審査での電話連絡を回避できる条件は下記の通りです。

- 「WEB完結申込」を使って手続きする

- ゆうちょ銀行、三井住友銀行、三菱UFJ銀行、みずほ銀行のいずれかに口座を持っている

※ お客様の名義の口座に限ります - 組合保険証、もしくは社会保険証をもっている

特別な手続きは必要はなく、健康保険証対象の銀行口座があればOKです。

「カード申込」を選ぶとローンカードの受け取りが必要になるため、時間や手間がかかります。

申し込みの時は、SMBCモビットのWebサイト「WEB完結でのお申込」を選ぶと良いでしょう。

SMBCモビットでは返済時にTポイントを利用できる

返済の時にSMBCモビットでは、Tポイントの利用が可能。

TSUTAYAやファミリーマート等で貯めたTポイントを支払いに充てられるので、返済時の負担を軽減ます。

使い所に迷っていたポイントを期限切れ前に使い切れる事ができるので、非常に便利な仕組みとなっています。

返済時には、利息にあたる金額分のTポイントが貯まります。

2年間で30万円を返済した場合を例に考えましょう。

| 内容 | 詳細 |

|---|---|

| 1ヶ月分の返済金額 | 15,000円 |

| 利息充当 | 約4,600円 |

| 1ヶ月で貯められるTポイント | 23ポイント |

| 2年間で貯められるTポイント | 552ポイント |

返済金額の毎月約4,600円分は利息分です。

Tポイントは利息分の4,600円分に対して発生するので、毎月23ポイントずつ貯まります。

2年間の返済期間だけでも、約550ポイントも貯められます。

返済するだけでポイントが貯まる仕組みは、SMBCモビットならでは。

クレジット機能付きカードを発行できるSMBCモビット

「Tカードプラス(SMBCモビットnext)」は、SMBCモビットで発行できます。

※モビットカード審査通過の後に三井住友カードの審査があります。

「Tカードプラス(SMBCモビットnext)」とは、下記3つの機能が1つにまとまったカードです。

- SMBCモビットのカードローン

- Tカード

- クレジットカード

この1枚があれば、買い物だけではなく借り入れすることも可能です。

財布に入れておくだけで、もしもの時のお金不足にもすぐ対応ができます。

とはいえ、Tカードプラスは即日発行ができません。

SMBCモビットを契約した後にTカードプラスを発行できるので、手早くキャッシングしたい方はカードローンの契約だけを済ませておきましょう。

WEB完結申込をしても、後日Tカードプラスを発行できます。

レイクは最大180日の無利息期間で利息を抑えられるキャッシング

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://lakealsa.com/ |

| 申込可能年齢 | 満20歳~70歳 |

| 融資時間 | Webで最短25分の融資も可能※1 |

| 金利 | 年4.5%~18.0%※2 |

| 借入限度額 | 1万円~500万 |

| 無利息期間 | 最大180日間※3 |

レイクをおすすめする理由

- 無利息期間が最長で180日間利用できる

- すぐさまキャッシング可能なスマホATM対応

レイクは、大手消費者金融の中で最長の無利息期間を設定しています。

レイクの無利息期間は下記の3種類です。

| 180日間無利息 | 60日間無利息 | 30日間無利息 | |

|---|---|---|---|

| 申込方法 | ・Web ・自動契約機 ・電話 |

・Web | ・Web ・自動契約機 ・電話 |

| 無利息となる対象金額 | 5万円まで | 200万円まで | 500万円まで |

契約日の翌日から無利息期間に入り、いずれかの1つしか選べません。

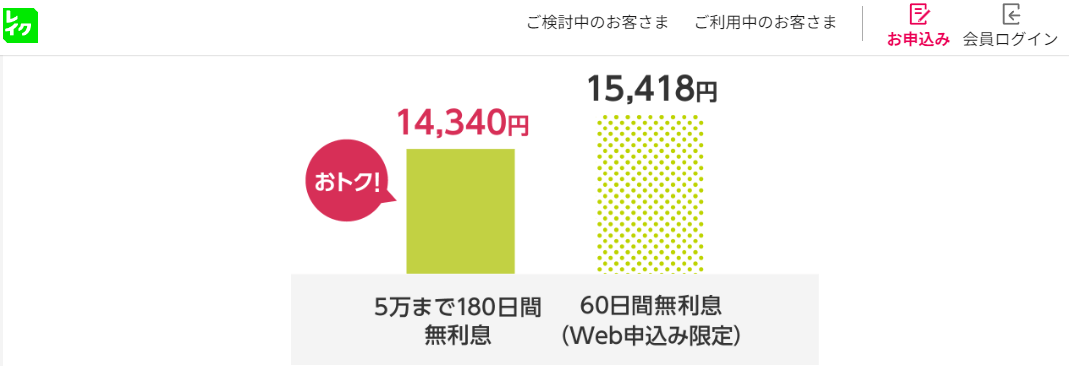

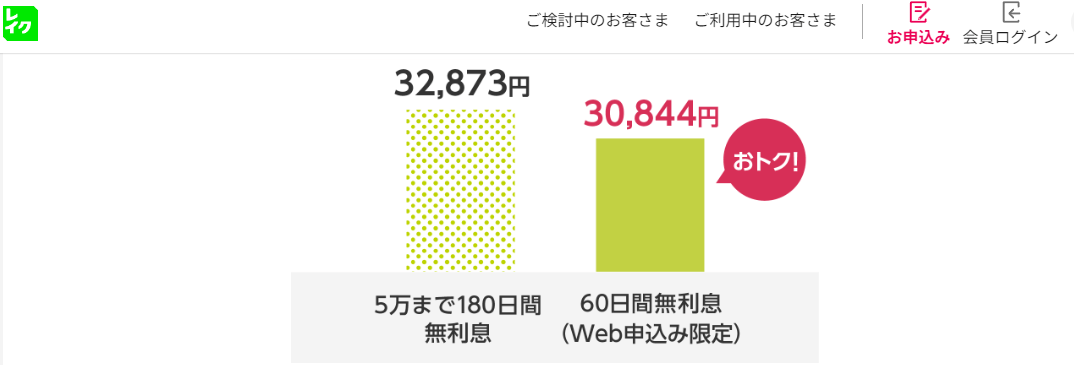

180日間の無利息では、借入金額内の上限5万円が180日の間は無利息になるサービスです。

例として20万円借りた時、5万円分は180日間無利息となりますが、残りの15万円は対象外なので通常の金利が適用されます。

10万円を2年で返済するケース

画像引用:レイク|お借入診断

10万円以下の借り入れであれば、180日間無利息プランの方がお得な傾向でしょう。

しかし、20万円以上の借り入れの場合は、60日間無利息の方がお得になります。

借り入れ金額に対してどの無利息期間がお得か、レイクの「お借入診断」ですぐに調べられます。

金利を抑えるために無利息期間を活用するのなら、レイクの審査を考えてみましょう。

スマホATMで手軽に融資できるレイク

しばらくの間停止していた「スマホATMサービス」が再稼働しました。

スマホATMを使ってレイクでは、セブン銀行ATMを使って取引が可能です。

アプリをインストールしたスマホを持って、セブン銀行に行くだけですぐ融資できます。

スマホATMを使用した借り入れ手続きは下記の通りです。

- レイクのアプリを立ち上げ、「お借入れ」をクリック

- セブン銀行ATMの「スマートフォンでの取引」をクリック

- QRコードがATMに表示されるので、アプリのQRコードリーダーで読み取る

- アプリの「企業番号」をATMに入力して「確認」をクリック

- 借入希望額と暗証番号を入力する

- 現金が受け取れる

手続きを実際にしてみたところ、アプリの操作を開始してから現金を受け取るまでは1分ほどで完了しました。

ATMでお金を引き出しする時間とほぼ変わらないので、恋人や家族と居るタイミングでもこっそりと借り入れしてもバレにくいです。

登録番号:関東財務局長(10) 第01024号

日本貸金業協会会員第000003号

申込資格:年齢が満20歳以上70歳以下の国内に居住する方、日本の永住権を取得されている方、

安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金(年率):20.0%

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

返済期間・返済回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証・健康保険証等

収入証明、年収証明(書),所得証明(書)(契約額に応じて、新生フィナンシャルが必要とする場合)

担保の有無:不要

電話番号:0120-09-09-09

最短20分で融資ができて新規貸付率が高水準なアコム

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.acom.co.jp/ |

| 融資時間 | 最短20分※1 |

| 金利 | 3.0%~18.0%※2 |

| 借入限度額 | 1万円~800万円 |

| 無利息期間 | 最大30日間 |

アコムをおすすめする理由

- 消費者金融の中で人気が高い

- 新規貸付率が比較的高く、初心者向けである

- ACマスターカードを発行できる

アコムは、ネット広告やテレビCMでもよく目にする大手消費者金融です。

最短20分のキャッシングにも対応していて、今すぐにお金を用意したい方に向いています。

ローンカードの受取可能な自動契約機が、全国に897ヶ所※設置されているので出先でも用意できることが大きなメリット。

※2023年8月時点

「スマホだけでの契約はなんか不安」「ローンカードを今日中に受け取りたい」といった方のニーズにも対応しています。

当社が独自に調査したアンケートでは、約27%もの人がアコムを選択しています。

消費者金融の中で申込者が多く、最も人気が高いと分かりました。

「キャッシングは初めてで分からない」といった場合は、アコム審査の申し込みを考えてみましょう。

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 契約極度額100万円以上の場合、3.00%~15.00%

新規貸付率が高いアコム

大手消費者金融の中でも新規貸付率が高いカードローンがアコムです。

初めて申し込みした方が審査をクリアし、借り入れした割合を新規貸付率と言います。

「審査通過率」とも言い、高ければ高いほど審査を通過しやすい傾向です。

大手消費者金融の審査通過率を比べた結果が下記の通りです。

| 消費者金融名 | 新規貸付率 |

|---|---|

| アイフル | 37.9% |

| アコム | 38.8% |

| プロミス | 39.0% |

データ参照:

月次データ|アイフル

月次データ|SMBCコンシューマーファイナンス

アコムは毎月約35~40%前後と、高い水準を保っています。

10人が申し込みをして、3~4人が審査をクリアできる計算です。

申込をする方の中には、すでにアコムで契約している方や申し込み不可能な年齢の方も含まれています。

初めてのアコム利用者で、申し込み条件をクリアできている人ならば、審査をクリアできる可能性が高い傾向にあります。

ACマスターカードへの切り替えも可能

アコムは、キャッシング機能特化のクレジットカード「ACマスターカード」を発行してます。

アコムでのカードローン契約者は、ACマスターカードを発行できません。

ですが、クレジット機能が欲しい場合は、ACマスターカードへ切り替えられます。

Webサイトより手続きするだけ、クレジットカード機能が付いたローンカードに変更が可能です。

クレジットカードの発行を考えている人は、アコムのカードローンを契約しておくだけで切り替え時の手続きが楽になります。

最短5分融資も可能なカードローンは三井住友カードローン

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.smbc-card.com/ |

| 申込可能年齢 | 20~69歳 |

| 融資時間 | 最短5分(振り込み) |

| 金利 | 1.5%~15.0% |

| 借入限度額 | 10万円~900万円 |

| 無利息期間 | 最大3ヵ月 |

三井住友カードをおすすめする理由

- 最短5分でキャッシングが可能※振込融資時

- 返済時の負担が少ない上限金利15.0%

三井住友カードのカードローンは、信販会社が提供しているキャッシングサービスです。

クレジットカードの支払いや発行に関する業務を担う会社を、信販会社と言います。

貸金業法を消費者金融と同じく基準にしており、スピーディーな融資が特徴的です。

三井住友カードローンは、振込融資ならば最短5分で借入可能となります。

消費者金融よりも先に、急いで借り入れしたい時に最適なカードローンと言えるでしょう。

三井住友カードローンで最短5分の融資ができる理由は、AIによる「スコアリング審査」を導入しているからです。

独自の基準で申し込み内容をスコア化、ある一定のスコアを達成した方は自動的に審査をクリアできます。

専用アプリの「Vpass」を使用すれば、ローンカードの受け取りも不要※になります。

最短5分での融資を行うには、Web上でお支払口座を登録が必須となります。

「即時発行でお申し込み」から申し込みして、「らくらく発行」から口座情報を登録しましょう。

※カードレスタイプを希望する際、「オンライン口座振替設定」の画面遷移後に、50分以内に「オンライン口座振替設定」および「キャッシングのご契約内容確認」の手続きを完了し、「お申込手続き完了」まで進めている必要があります。

※上記の設定が困難な場合は、カードタイプの申込を推奨します。

三井住友カードのカードローンは低金利で負担が少ない

三井住友カードのカードローンは、15.0%と上限金利が設定されています。

他の大手消費者金融と比較すると、約3.0%も低い上限金利となっています。

金利が18.0%の場合のカードローンと利息を比べた結果が下記の通りです。

| 消費者金融 | 三井住友カードのカードローン | |

|---|---|---|

| 金利 | 18.0% | 15.0% |

| 借入金額 | 30万円 | 30万円 |

| 1ヶ月分の返済金額 | 11,000円 | 10,000円 |

| 支払い回数 | 36回 | 31回 |

| 利息総額 | 約89,000円 | 約62,000円 |

同金額の借り入れに対して、金利が3.0%も違うだけで支払い利息が約27,000円も変化しています。

27,000円もあれば、家計を楽にできたり家電を買い替えたりできるので、非常に大きな金額ではないでしょうか。

返済時の負担を軽減したい場合は、低い金利の三井住友カードのカードローンを選ぶといいでしょう。

大手以外で借りたい人向けにおすすめなキャッシング

上記で紹介した消費者金融は一般的に大手と言われており、大手以外にも消費者金融は数多く存在します。

下記の条件があてはまる場合は、中小消費者金融でのキャッシングをおすすめします。

- 現在、大手消費者金融でキャッシングをしている

- 大手 消費者金融の審査を通過できなかった

アイフルやプロミスなどの大手消費者金融よりも、規模が小さい貸金業者を中小消費者金融といいます。

そういっても実は、中小と大手の基準は明確に設けられておりません。

中小消費者金融と大手消費者金融の違いは、主に下記のとおりです。

| 中小消費者金融 | 大手消費者金融 | |

|---|---|---|

| 借入限度額 | 1~300万円ほど | 1~1,000万円 |

| 金利 | 3.0~20.0% | 3.0~18.0% |

| AIスコアリング審査 | なし | あり |

| 審査スタッフの数 | 少ない | 多い |

| 電話窓口の個数 | 少ない | 多い |

| スマホATM | 未対応 | 対応 |

中小消費者金融では、AIを使ったスコアリング審査に対応しておりません。

大手消費者金融では審査結果を自動で算出できますが、中小消費者金融は人の手で審査します。

人の手が入っているからこそ、審査時に融通をきかせやすいが特徴です。

大手消費者金融だったらスコアで審査落ちしてしまう条件でも、中小消費者金融では真摯な対応を心がければ審査をクリアできる可能性もあります。

審査にあまり自信がない方におすすめな中小消費者金融は、下記の3社です。

| 金利 | 借入限度額 | 審査時間 | 融資時間 | 無利息期間 | |

|---|---|---|---|---|---|

| ベルーナノーティス | 4.5%~18.0% | 1万円~300万円 | 最短30分 | 最短即日 | 最大14日間 |

| フタバ | 14.959%~19.945% | 1~50万円 | 最短即日 | 最短即日 | 最大30日間 |

| セントラル | 4.80%~18.00% | 1~300万円 | 最短即日 | 最短即日 | 最大30日間 |

専業主婦にも申し込み可能な女性に優しいベルーナノーティス

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.b-loan.jp/ |

| 融資時間 | 最短即日 |

| 金利 | 4.5%~18.0% |

| 借入限度額 | 1万円~300万円 |

| 無利息期間 | 最大14日間 |

ベルーナノーティスをおすすめする理由

- 上限金利18.0%と大手消費者金融と同じ金利で借入が可能

- 専業主婦でも借り入れ可能な「配偶者貸付」に対応

- 高齢者も80歳までならキャッシングOK

ベルーナノーティスは、中小消費者金融で上限金利に18.0%と設定されています。

大手の消費者金融と大きく変わらない条件で借り入れが可能なので、利息を抑えたい方にも適しています。

最大のメリットは、80歳までの高齢者向けのキャッシングにも対応している点。

大手の消費者金融では、65歳~70歳までの融資にしか対応していません。

70代では安定した収入を得る機会も減り、返済能力が落ちてしまうため、申込対象から外してしまう消費者金融は少なくはありません。

ベルーナノーティスでは1人ひとり丁寧に審査を行い、80歳までの融資に対応しています。

大手消費者金融の対象外になってしまった高齢者の方は、ベルーナノーティスに申し込んでみましょう。

ベルーナノーティスは配偶者貸付に対応している

ベルーナノーティスでは、収入がない専業主婦の方でもキャッシング可能な、配偶者貸付に対応しています。

配偶者と専業主婦の収入を合計した金額から、3分の1の金額までを借り入れできる制度を「配偶者貸付」といいます。

自分は収入がないが、夫の収入が600万円ならば、最大200万円までの借り入れが可能といった例もあります。

配偶者貸付に対応しているのは、ベルーナノーティスのみで大手消費者金融にはない制度です。

専業主婦で収入がないけれどお金を借りたい時は、ベルーナノーティスを利用してみてはいかがでしょうか。

30日間無利息のフタバで初めてキャッシング利用

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.822828.jp/entry.php |

| 融資時間 | 最短即日 |

| 金利 | 14.959~19.945% |

| 借入限度額 | 1~50万円 |

| 無利息期間 | 最大30日間 |

フタバをおすすめする理由

- 融資額が50万円までなら無駄な借り入れを防げる

- 初めての融資で30日間の無利息が利用できる

フタバでは、初回利用者ならば最大で30日間の無利息期間を利用できます。

平日であれば16時までの申し込みで最短その日の融資も可能、すぐに借り入れしたい方に向いています。

夕方頃に財布の中身が少ないと気付いたとしても、すぐに申し込みをすれば当日中のキャッシングに間に合います。

Webサイトからの申し込みや、店舗へ足を運ぶ必要もありません。

無利息期間を使えば、上限金利が約19.9%と高めに設定されていても返済時の負担を軽減できます。

借入限度額は50万円まで、借り過ぎを防げるフタバ

フタバでは、他の消費者金融より借入限度金額が、50万円までと低めに設定されています。

最大で50万円までしか借りられないので、必要以上の借り入れをせずに済むのがメリットです。

例えば、大手の消費者金融で「融資枠100万円」で審査にクリアしたとした場合。

何度でも100万円の範囲でならばキャッシングが可能であるため、本当に必要な金額以上に借り入れが増えていく恐れが。

しかしフタバでは、審査で決められた金額が一括で振り込まれる融資形態となっています。

融資額を追加する場合には別途連絡が必要になるため、気軽に追加融資ができません。

返済能力以上の余分な借り入れを防げるため、返済の時に負担を軽減が可能です。

- すでにいくつもの債務を抱えている

- 毎月の返済に不安がある

- キャッシングを繰り返したくない

上記が当てはまる方は、借り入れ可能金額が少額に抑えられているフタバを選んでみてはいかがでしょうか。

3項目を入力するだけで借入可能か即わかるセントラル

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://011330.jp/ |

| 融資時間 | 最短即日 |

| 金利 | 4.80~18.00% |

| 借入限度額 | 1~300万円 |

| 無利息期間 | 最大30日間 |

セントラルをおすすめする理由

- セブン銀行ATMで借り入れと返済も可能

- 女性でも申し込みやすいレディースローンもある

セントラルは、中小消費者金融の中でも老舗に位置します。

2022年時点で営業開始から50年経っており、「信頼できる賃金業者から借りたい」といった人にも適しています。

中小消費者金融の中でもセントラルは利便性が高く、セブン銀行ATMでも借入・返済が可能です。

セブン銀行での取引の場合は、ローンカードの「Cカード」を発行するだけでOK。

セブン銀行ATMでCカードを使用すれば、その場ですぐに取引ができます。

Cカードの受け取り方法は、下記の3つです。

- 店頭窓口

- 郵送

- 自動契約機

セントラルの店舗や自動契約機は全部で17店舗、下記の都道府県のみあります。

東京都・埼玉県・神奈川県・岡山県・香川県・愛媛県・高知県

上記の中で、有人店舗なのは愛媛県にある河原町支店のみです。

近くに自動契約機や店舗がない方は、郵送を使ってCカードを受け取りしましょう。

その日に融資を受けたい場合は、Cカードを受け取る前に振込融資を受けてください。

セントラルは女性向けの「マイレディス」がある

セントラルでは、女性用カードローンの「マイレディス」が用意されております。

女性スタッフが受付対応をしてくれるため、消費者金融が怖いなどと感じている女性や、初めてキャッシングする人向きです。

収入があるならば、パートやアルバイトの人でも申し込みは可能です。

疑問点があれば、女性専用ダイヤルに電話をすれば、丁寧に女性スタッフが対応をしてくれます。

0570-008-003

※営業時間8:00~21:00女性用カードローン「マイレディス」は、平日の14時までの受付で即日融資が可能です。

「怖いから女性に対応してもらいたい」「早くお金を借りたい」方は、セントラルの女性用カードローン「マイレディス」へ申込してみてはいかがでしょうか。

銀行でのキャッシングは審査に時間がかかるが負担を抑えやすい

上限金利の低さを融資スピードより重視している方は、銀行のカードローンでのキャッシングをおすすめします。

銀行のカードローンは、返済能力を超える貸し付けや貸し倒れを防ぐため、審査に時間がかかってしまいます。

- できる限り利息を少なくしたい

- 当日中にキャッシングできなくても良い

- 必要分だけのお金を借りたい

上記が当てはまる場合は、銀行カードローンのキャッシングを選ぶといいでしょう。

初めての方でも利用しやすい銀行カードローンは下記のとおり。

| 金利(年) | 借入限度額 | 審査時間 | 融資時間 | 無利息期間 | |

|---|---|---|---|---|---|

| 三菱UFJ銀行 | 1.8~14.6% | 10~500万円 | 最短翌営業日 | 最短翌営業日 | なし |

| 三井住友銀行 | 1.5%~14.5% | 10万円~800万円 | 最短当日 ※ | 最短当日 ※ | なし |

| PayPay銀行 | 1.59~18.0% | 10~1,000万円 | 最短当日 | 最短翌営業日 | 最大30日間 |

| みんなの銀行 | 1.5%~14.5% | 10~1,000万円 | 最短当日 | 最短翌営業日 | なし |

※ 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

楽天銀行スーパーローンはATM利用手数料が0円で借り入れできる

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.rakuten-bank.co.jp/loan/cardloan/ |

| 申込可能年齢 | 満20歳以上62歳以下 ※但し、パート・アルバイトの方、及び専業主婦の方は60歳以下 |

| 融資時間 | 最短翌日 |

| 金利 | 年1.9%~14.5% |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | なし |

楽天銀行スーパーローンをおすすめする理由

- ATM利用手数料が0円

- 返済額は月2,000円から

楽天銀行スーパーローンは、スマホを使ってWebからカードローンの申込が可能。

申込後に用意する必要がある書類も、 楽天銀行アプリを経由して提出できます。

楽天の会員ランクによって審査優遇があり、すでに楽天の会員になっている人にとっては有利になるのがポイント。

※必ずしも全員が優遇されるとは限りません

登録口座が楽天銀行口座の場合、24時間365日、即時の振込が可能です。

楽天銀行スーパーローンの月々の返済は2,000円からと返済額が低く設定されているため、延滞しにくくなります。

まとまったお金があるときにATMから返済するなど、自分のペースでの返済も可能です。

楽天銀行スーパーローンはほとんどのコンビニエンスストアで利用でき、ATMの手数料「0円」で利用できます(※例外あり)。

三菱UFJ銀行のバンクイックは口座開設なしに24時間いつでも申込可能

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.bk.mufg.jp/banquic/ |

| 融資時間 | 最短翌営業日 |

| 金利 | 1.8~14.6% |

| 借入限度額 | 1~500万円 |

| 無利息期間 | なし |

三菱UFJ銀行カードローン「バンクイック」は、Webサイトから24時間365日申し込みが可能なカードローンです。

三菱UFJ銀行の口座を持っていなくても、口座開設をしなくても申し込みが可能です。

新たに口座を作らなくても良いため、管理する口座をこれ以上増やしたくない方にも利用しやすい銀行カードローンです。

三菱UFJ銀行カードローンバンクイックの申し込みは、Webサイト上で全て完結します。

銀行窓口に足を運ぶ必要が無く、平日の昼間など時間を取れない社会人でも利用できます。

バンクイックの借り入れ方法は、下記の2つの方法から選べます。

| ATM | 振込 | |

|---|---|---|

| 必要なもの | ローンカード | スマホまたはPC |

| 利用可能な時間帯 | 0:10~23:50 | Web:いつでも可 電話:平日9時~21時、土日祝9時~17時 |

バンクイックをおすすめする理由

- 来店せずに24時間Webからの申し込みが可能

- 全国に約7,000台のATMがあるため利用しやすい

バンクイックの振込融資の場合は、平日の0時~13時59分までの申請で当日中に振込が可能となります。

平日の14時~23時59分、土日祝日の振込申請は翌営業日に振り込まれます。

振込での融資を希望する時は平日の14時までに申請しましょう。

金曜日14時以降の振込申請の場合、翌週の月曜日以降にしか振り込まれませんので注意してください。

時間に余裕があるときのキャッシングにバンクイックは向いています。

三菱UFJ銀行のATMは全国に約7,000台ある

キャッシングできるATMは、下記の4種類です。

- E-net

- 三菱UFJ銀行ATM

- セブン銀行ATM

- ローソン銀行ATM

三菱UFJ銀行のATMだけでも全国に約7,000台もあり、いつでもどこでも利用しやすいのがメリットです。

「ATMが見つからないからキャッシングができない」といったトラブルも防げます。

メガバンクの店舗が多くない地方在住の方でも、すぐに借り入れや返済が可能です。

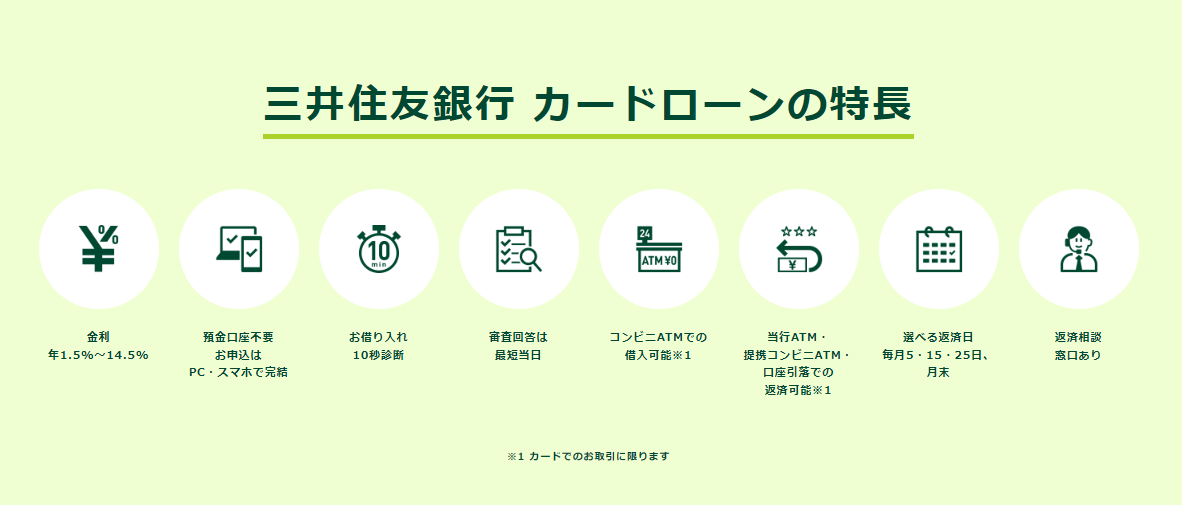

安心のサポート体制の三井住友銀行カードローン

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.smbc.co.jp/kojin/cardloan/ |

| 融資時間 | 最短当日 ※ |

| 金利 | 年1.5~14.5% |

| 借入限度額 | 10~800万円 |

| 無利息期間 | なし |

※ 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もあります。

三井住友銀行のカードローンをおすすめする理由

- 返済方法と返済日が自由に選択できる

- 毎月の返済額を最低2,000円からできて、支払いの負担を減らしやすい

三井住友銀行カードローンは、Webサイト上で申込が完結できます。※1

収入証明書や本人確認書類などの提出もスマホのみでOKで、手続きに時間もかからず簡単に申し込みができるのが特徴です。

借り入れ方法は、下記の4つがあります。

- ATMでカードローン口座からの振込

- 引き出しをATMからする※

- インターネットから借り入れ(SMBCダイレクト、指定口座へ振込・振替)

- 不足金額分が自動的に借り入れされる

※カードレスを選んだ場合は(SMBCダイレクト)インターネットによる利用となるので、ATMは利用できません。

併せて、三井住友銀行のカードローンが利用可能なATMは下記の6種類です。

- 三菱UFJ銀行ATM ※

- 三井住友銀行ATM

- ゆうちょATM

- E-net(イーネット)ATM

- ローソン銀行ATM

- セブン銀行ATM

※店舗外のATMと支店内のATMでは、手数料が変わりますので、ご利用の時はご注意ください。

上記のATMで提携しているものならば、何度利用しても手数料は無料です。

しかし、カードレスを選択してしまった場合は(SMBCダイレクト)インターネットによる利用となるので、ATMは利用できません。

カードローンを利用する時のATM手数料は、おおよそとして110円~220円ほどかかります。

もし2年間で毎月返済を続けると、手数料だけで約5,300円も支払わなければなりません。

手数料分の余分な出費を、三井住友銀行のカードローンなら抑えられます。

※1 普通預金口座を持っていない場合でも、オンラインで本人確認をされた場合WEB完結が可能です。

なお、契約の後にローン専用カード等が自宅へ郵送されてるため、郵送物に困る場合はローン契約機などでローン専用カード等を受け取る、もしくはカードレスを選択しましょう。

毎月の返済は最低2,000円から、かつ都合のいい日に返済ができる

三井住友銀行のカードローンの返済金額は、借入残高によって決定します。

借入残高が10万円以下の方は、毎月2,000円からの返済でもかまいません。

(※毎月の返済額は、返済時点での借入残高によって約定返済金額が設定されます。)

50万円以下を借り入れた場合、借入残高10万円ごとに2,000円ずつ返済金額が増えていきます。

返済金額算出例

| 借入残高 | 返済金額 |

|---|---|

| 20万円 | 4,000円 |

| 30万円 | 6,000円 |

| 40万円 | 8,000円 |

返済金額が低く設定されているので家計を圧迫しにくく、貸し倒れのリスクを減らせます。

下記の4つの中から、返済日を選択できます。

- 毎月・5日

- 毎月・15日

- 毎月・25日

- 毎月・月末

給料日の後に返済日を設定しておけば、「お金を使いすぎて返済できない」「給料日がまだ先で余裕がない」といったトラブルを防げます。

PayPay銀行カードローンは手軽にスマホアプリだけでキャッシングが可能

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.paypay-bank.co.jp/cardloan/index.html |

| 融資時間 | 最短翌営業日 |

| 金利 | 1.59~18.0% |

| 借入限度額 | 1~1,000万円 |

| 無利息期間 | 最大30日間 |

PayPayカードローンをおすすめする理由

- PayPayアプリ内でまとまる

- 無利息期間が最長30日間、利用できる

PayPay銀行のカードローンは、キャッシュレス決済アプリ「PayPay」から申し込みが可能です。

申し込みから書類の提出までの手続きを、アプリだけで完了できます。

PayPay銀行のカードローンのキャッシング方法は下記の3つです。

| スマホアプリ | Webサイト | ATM | |

|---|---|---|---|

| 融資方法 | 口座へ振込 | 現金受け取り | |

| 手数料 | ATMからの引き出しで決められた手数料が必要 | 手数料無料 | |

| 対応時間 | 24時間365日 | ATMの取扱時間に準じる | |

口座振込であれば、Webサイトまたはアプリから24時間申請が可能です。

振込融資した後に現金として受け取る時は、手数料がある程度かかります。

通常は165円かかりますが、引き出し金額が3万円以上の時の手数料は無料となります。

PayPayアプリに登録している口座に融資すれば、キャッシングしたお金をチャージできます。

キャッシング後すぐにPayPayで決済できるのは、PayPay銀行のカードローンのメリットです。

30日間無利息があるPayPay銀行のカードローン

PayPay銀行のカードローンでは、最大30日間の無利息を利用できます。

メガバンクを始めとする銀行カードローンには、無利息期間がありません。

銀行カードローンで無利息期間を利用したいのならば、PayPay銀行のカードローンにしましょう。

PayPay銀行のカードローンは初回借入日から30日間の無利息期間が発生します。

契約してから実際の借入日まで期間が開いてしまっても、無利息期間が無駄になりません。

「もしもの時の保険のために契約だけしておきたい」といった方にも向いています。

みんなの銀行カードローンならローン機能以外にも利便性がある

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.minna-no-ginko.com/service/loan/ |

| 融資時間 | 最短翌営業日 |

| 金利 | 1.5%~14.5% |

| 借入限度額 | 1~1,000万円 |

| 無利息期間 | なし |

みんなの銀行をおすすめする理由

- アプリ内ですべての手続きが完結できる

- 銀行口座の情報や借り入れなどを紐づけて手軽に管理できる

みんなの銀行 カードローンは、アプリですべての手続きを行えるデジタルバンクが提供しているネット銀行のカードローンです。

2021年5月から「みんなの銀行」のサービスが始まり、利用者の獲得に力を入れている比較的新しい銀行です。

カードローンの利用者も他の銀行より少ないため、融資を受けられる可能性があります。

みんなの銀行のカードローンは、申し込みから返済まですべてをアプリ上で完結できる「Web完結型のカードローン」。

複数のアプリを使い分けたくない人や、書類の管理が面倒な人等に向いています。

アプリはシンプルなデザインであるため、インストールしておいても目立たないでしょう。

恋人や家族に見られても「銀行口座を持っている」と言えますし、借り入れがバレる可能性も低いです。

お金にまつわる機能が充実しているのはみんなの銀行アプリ

みんなの銀行のアプリは、カードローン他にも下記の機能が備わっています。

| 機能名 | 機能詳細 |

|---|---|

| Wallet |

普通預金口座 |

| Box |

貯蓄預金 目的別にお金を貯金・仕分けできる。 |

| Debit Card |

みんなの銀行口座に紐付いたデビットカード |

| Record |

みんなの銀行だけでなく、クレジットカードや他銀行を連携して、支出を管理できる |

借り入れができるだけでなく、他銀行の支出やクレジットカードをまとめて管理ができます。

お金の出入りを見直せば節約に役立てられるので、カードローンの借入金額を抑えられるかもしれません。

キャッシングをしながらも、この機会に普段の支出を見直してみたい方は、みんなの銀行カードローンとアプリを利用しましょう。

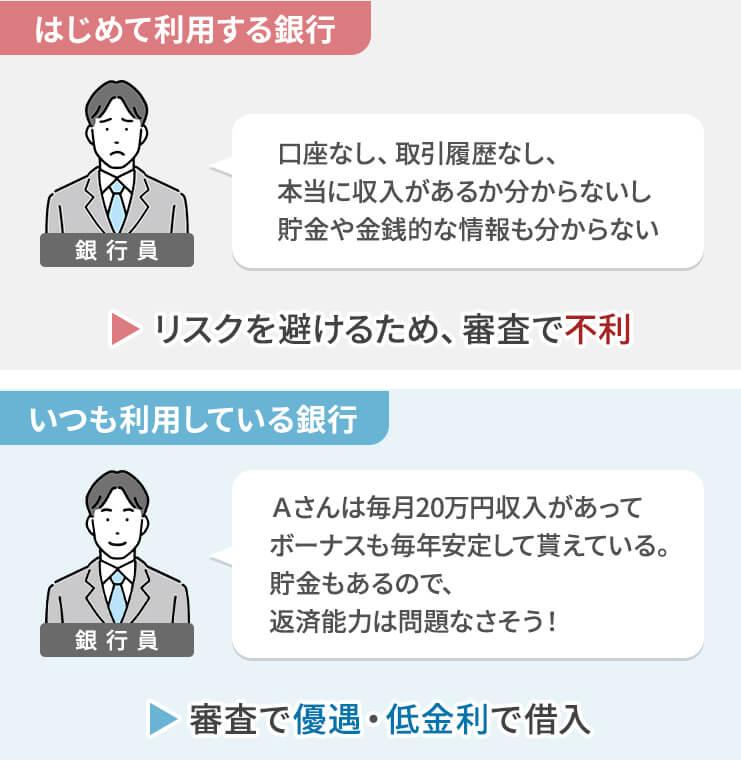

地方銀行や信用金庫は長く取引していると審査をクリアしやすい傾向にある

信用金庫や地方銀行では、日ごろ銀行を利用している人が優遇されるケースもあります。

それは銀行を長く利用し続けると、信用金庫や地方銀行が持っている独自の信用情報が累積されるからです。

たとえば、口座を開設していない三菱UFJ銀行でキャッシングに申し込みをするとします。

口座を持っていないので三菱UFJ銀行を利用した履歴がなく、勤続年数や収入が正しいものか、1から審査をする必要があります。

1からの審査のため時間がかかりますし、貸し倒れのリスクを避けるために融資金額が少額になる可能性も。

反対に、日ごろ利用している地方銀行にキャッシングを申し込んだとします。

給与受取口座を地方銀行に指定していれば、銀行側は取引履歴から「毎月収入を得ている」と判断します。

口座残高やボーナスが振り込まれている履歴などもわかるため、今までの取引履歴から返済能力を判断が可能です。

その結果、審査の段階で優遇されたり、低金利で借りられたりする可能性があります。

上記のように、日ごろ銀行を利用している人に対して優遇制度がある地方銀行の一例を紹介いたします。

| 地方銀行 | 優遇内容 |

|---|---|

| 群馬銀行 | ・住宅ローンの利用中で-4.0% ・給与受取口座の利用で-2.0% ・Web契約の利用で-2.0%” |

| 百五銀行 | ・住宅ローンの利用で-1.0% ・子育て応援プランを申し込みで-1.0% |

| 武蔵野銀行 | ・住宅ローンの利用中で-0.2% ・給与受取口座の利用で-0.3% |

銀行によって優遇される金利が異なりますが、最大で年4.0%も下がるケースがあります。

「なるべく低金利で借りたい」「審査に自信がない」方は、日ごろ利用している銀行でキャッシングをしてみましょう。

おすすめのキャッシング枠が付帯されているクレジットカードなら即日で海外での借入も可能

日常的に利用しているクレジットカードにも、キャッシング機能を付帯できます。

クレジットカードの主な機能は、下記の2つです。

| 機能 | 詳細 |

|---|---|

| ショッピング機能 | 商品やサービスを購入する際に使用する。 いわゆる「クレジット払い」の機能。 |

| キャッシング機能 | クレジットカードをローンカードとしてお金を借り入れる機能。 海外で現地通貨へのキャッシングも可能。 |

海外で利用できるといった大きなメリットを持つ、クレジットカードのキャッシング。

現地通貨の借り入れもできるので、もしものために1枚は持って海外旅行に行くと良いでしょう。

ショッピング枠とは別でキャッシング枠を付けなければ、クレジットカードで借り入れできません。

キャッシング枠をつけるには別途で審査が必要になり、申し込みから借り入れできるまで1週間かかります。

ですが、すでにキャッシング枠が付いているクレジットカードなら、審査をせずに今すぐに借り入れができます。

お手持ちのクレジットカードで借り入れたい場合は、各クレカ会社のマイページからキャッシング枠が付いているかの確認をしましょう。

これからクレジットカードを発行する人におすすめのカードは、下記の5枚です。

| 金利 | 利用限度額 | 年会費 | 即日発行 | 海外キャッシング | |

|---|---|---|---|---|---|

| ACマスターカード | 10.0~14.6% | 10~300万円 | 無料 | ◯ | △ ※事前に申し込みが必要 |

| セディナカード | ~18.0% | 1~200万円 | 無料 | × | ◯ |

| 楽天カード | 18.0% | 1~90万円 | 無料 | × | ◯ |

| エポスカード | 18.0% | 1~50万円 | 無料 | ◯ | ◯ |

| JCBカード「FAITH」 | 4.40~12.50% | 1~500万円 | 無料 | × ※審査は即日可能 |

◯ |

国内外どこでも利用可能で便利なACマスターカード

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.acom.co.jp/lineup/credit/ |

| 年会費 | 永年無料 |

| 金利 | 10.0~14.6% |

| 利用限度額 | 10~300万円 |

| 海外キャッシング | △ ※事前に申込用紙の提出必須 |

ACマスターカードをおすすめする理由

- 発行が即日対応のクレジットカード

- 毎月 0.25%がキャッシュバックされる

すぐにでもクレジットカードが欲しい人は、ACマスターカードを選ぶといいでしょう。

AC マスターカードは、アコムが発行しているクレジットカードになります。

クレジットカードの中でも即日発行が可能なのは、ACマスターカードとエポスカードのみです。

出張前や旅行など、急いでカードを発行してほしい人に最適です。

ACマスターカードはキャッシング機能に特化しており、ショッピング機能を付ける手続きをせずに利用できます。

キャッシングと毎日の支出を分けて管理をしたい人は、キャッシング機能だけのACマスターカードを発行できます。

毎月の利用分から0.25%分がキャッシュバックさせる

ACマスターカードにキャッシグ枠を付けていると、利用金額の0.25%分が自動でキャッシュバックされます。

キャッシュバック例

| 利用金額 | キャッシュバック金額 |

|---|---|

| 10万円 | 250円 |

| 15万円 | 375円 |

| 20万円 | 500円 |

毎月10万円を利用している場合、250円が自動的にキャッシュバックされます。

1年間ACマスターカードを使い続ければ、3,000円分の戻りが。

手間になる手続きなどなく自動でキャッシュバックされるので、ポイントの管理が苦手な人にも適したカードです。

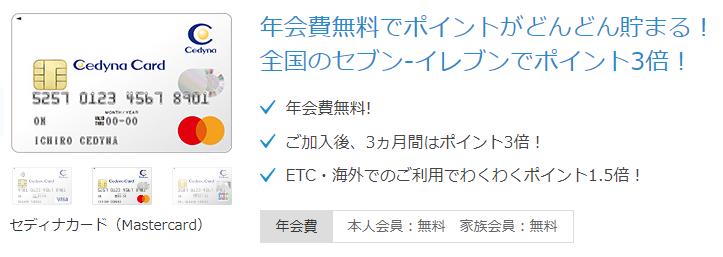

キャッシング機能が充実した初心者に向いているセディナカード

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.cedyna.co.jp/card/lineup/detail/cedyna/ |

| 年会費 | 永年無料 |

| 金利 | ~18.0% |

| 利用限度額 | 1~200万円 |

| 海外キャッシング | ◯ |

セディナカードをおすすめする理由

- 充実したキャシング機能

- 最長7日間の無利息期間がある

キャッシングをするためにクレジットカードを発行するなら、キャッシングに関する機能が充実しているセディナカードが向いています。

セディナカードで利用可能な機能は、主に下記の通りです。

| 機能 | 詳細 |

|---|---|

| 国内利用 | 日本国内どこからでもキャッシングできる |

| 海外利用 | 海外のATMから現地通貨をキャッシングできる |

| インターネットキャッシング | セディナカードのWebサイトから振込キャッシングの申し込みが可能 |

| テレホンキャッシング | 電話にて振込キャッシングの申し込みができる |

| 配偶者貸付 | 自分と配偶者の収入を合わせた金額のうち、3分の1を借り入れできる |

キャッシングが国内外問わず可能で、配偶者貸付も利用できるのが特徴。

収入がない専業主婦でもセディナカードならキャッシング機能を付帯可能です。

ATMからの借り入れはもちろん、電話やWebから申し込みができる振込融資にも対応しています。

スマホ代の引き落としや公共料金のためにキャッシングしたいときは、振込融資の利用でスムーズにできます。

7日間の無利息期間が利用可能

セディナカードには、7日間の無利息期間(ゼロプラン)が用意されています。

キャッシングから7日以内に返済しきれば利息がかかりません。

消費者金融と比較すると期間が短いですが、クレジットカードのキャッシングで無利息期間を設けている会社はほぼありません。

1週間以内に給料日がくる人や、返済完済の目処が立っている人はセディナカードを利用してみてはいかがでしょうか。

1回払いすると利息を抑えられる楽天カードキャッシング

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.rakuten-card.co.jp/ |

| 年会費 | 永年無料 |

| 金利 | 18.0% |

| 利用限度額 | 1~90万円 |

| 海外キャッシング | ◯ |

楽天カードをおすすめする理由

- 融資額が最大90万円と借り過ぎを防げる

- 返済方法が引き落としだから面倒な手続きが不要

2,500万枚以上発行※された大人気のクレジットカード「楽天カード」でも、キャッシング機能を利用できます。

提供にカードローンの楽天銀行スーパーローンがおり、楽天が展開する他の商品の中からでもキャッシング方法を選べます。

楽天カードのキャッシング額は、最大90万円まで可能。

他社クレジットカードと比べると、やや低めの利用限度額を設定しています。

利用限度額が低いため、余分な借り入れを防げるのがメリット。

返済可能な範囲でキャッシングができるため、返済時に大きな負担にはならないでしょう。

キャッシング枠の一例

25歳、年収300万円の女性がキャッシング枠を申請したところ、30万円の融資枠でした。

楽天カードのキャッシング枠では、総量規制より低めの金額を設定する傾向があります。

しかし、ショッピング枠やキャッシング枠の利用を続けて、問題なく返済できていれば増額申請もできます。

自動で引き落とし返済されるので手続きが不要

楽天カードのキャッシングでは、登録した口座から毎月自動で返済のために引き落としを行います。

毎月27日に引き落とし日に設定されており、楽天カードを同じ引き落とし日になっています。

引き落とし日までにショッピングの支払いと併せてお金を口座に用意しておけばOK。

返済のために口座へ振込する手間がないため、返済洩れを防げます。

楽天カードでキャッシングした場合の返済方法は、下記の2つ。

- リボ払い

- 1回払い

ボーナスが入ったり給料日後で金銭的に余裕がある場合は、1回払いですぐ払い切るといいでしょう。

そちらの方が利息が一か月分しかかからないため、余計な出費を減らせます。

金利は18.0%と高めですが、10,000円を借りた場合の利息はたったの146円です。

最短数十秒で振込完了!急ぎの人にはエポスカード

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.eposcard.co.jp/ |

| 年会費 | 永年無料 |

| 金利 | 18.0% |

| 利用限度額 | 1~50万円 |

| 海外キャッシング | ◯ |

エポスカードをおすすめする理由

- 即日発行ができ当日中にキャッシングが可能

- ATMでの取引なら1,000円から借り入れが可能

エポスカードは、即日発行可能な数少ないクレジットカードのうちの1つです。

エポスカードを即日発行する場合の流れは下記の通り。

- Webサイトから申し込みをし、キャッシング枠にチェックを入れる

- カードの受け取り方法の「店頭窓口」を選択する

- 付近のエポスカードセンターを選択する

- 申し込みが完了後は、審査の結果を待つ

- 審査に通過した後、上記で登録したエポスカードセンターに行く

- 手続き完了後、カードが受け取れる

15分ほどで申し込みは完了でき、どこでも対応が可能。

申し込み完了後にエポスカードセンターへ向かえば、クレジットカードの受け取りもスムーズにできます。

キャッシングはカードを受け取ってからすぐに利用できます。

エポスカードのキャッシングは最低1,000円からの借り入れが可能

エポスカードでは、ATMでキャッシングすれば1,000円から借りられます。

「飲み会代の5,000円だけ借りたい」「食費で1,000円だけ欲しい」といった少額な融資に最適です。

必要以上の借り入れをしたくない方はエポスカードを利用しましょう。

下記の銀行ATMで、1,000円からのキャッシングができます。

- 三菱UFJ銀行

- 横浜銀行

- 愛知銀行

- 三井住友銀行

- 北海道銀行

- 北洋銀行

- 鹿児島銀行

- イオン銀行

- ローソン銀行

- エポス

- セブン銀行

低金利で海外利用可能なJCBのFAITH

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.jcb.co.jp/loancard/faith.html |

| 年会費 | 永年無料 |

| 金利 | 4.40~12.50% |

| 利用限度額 | 1~500万円 |

| 海外キャッシング | ◯ |

JCBカード「FAITH」をおすすめする理由

- 負担が少ない上限金利が12.5%

- 【期間限定】最大2.5ヶ月分の無利息期間が利用できる

JCBカード「FAITH」とは、キャッシング専用のカードです。

ショッピング枠がついていないので、サービスや商品の購入はできません。

クレジットカードを使いすぎな人は、ショッピング機能がついていないFAITHを使用すれば出費を抑えられます。

上限金利が12.5%と低金利なところが、FAITHのメリットです。

FAITHの金利については、下記のように支払い方法によって異なります。

| 支払い方法 | 金利 |

|---|---|

| キャッシング1回払い | 5.00% |

| キャッシングリボ払い | 4.40~12.50% |

一回払いにすれば、金利は5.0%となります。

他社のクレジットカードによるキャッシングでは、上限金利が18.0%前後と設定されています。

消費者金融とほぼ同金利で、長期的な借り入れや高額融資は利息が膨らみがちになります。

JCBカード「FAITH」は他社より約5.5%も金利が低いので、利息額分を最大限抑えられます。

30万円を借り入れしたときの利息を比べてみましょう。

| JCBカード「FAITH」 | エポスカード | |

|---|---|---|

| 借入金額 | 30万円 | 30万円 |

| 適用金利 | 12.5% | 18.0% |

| 支払い回数 | 20回 | 36回 |

| 利息総額 | 35,121円 | 66,500円 |

金利が5.5%も違えば、支払う利息は約30,000円と安く済ませられます。

支払い回数も16回と少ないので、1年以上も比較的早く完済ができる計算です。

銀行カードローンに近い条件でFAITHではキャッシングが可能です。

利息支払いを抑えたいのなら、JCBカード「FAITH」を発行してみてはいかがでしょうか。

最大2.5ヶ月分の無利息期間キャンペーン実施中!

現在FAITHでは、最大2.5ヶ月分の利息が0円となるキャンペーンを実施しています。

入会日より最大2.5ヶ月の間に支払った利息分がキャッシバックされるお得なキャンペーンです。

キャッシュバックされる期間については、下記のように細かく定められています。

| 入会期間 | 対象利用期間 | キャッシュバック日 |

|---|---|---|

| 2024年4月1日~4月30日 | 2024年4月1日~6月15日 | 2024年10月10日 |

| 2024年5月1日~5月31日 | 2024年5月1日~7月15日 | 2024年10月10日 |

| 2024年6月1日~6月30日 | 2024年6月1日~8月15日 | 2024年12月10日 |

| 2024年7月1日~7月31日 | 2024年7月1日~6月15日 | 2024年12月10日 |

| 2024年8月1日~8月31日 | 2024年8月1日~10月15日 | 2025年2月10日 |

| 2024年9月1日~9月30日 | 2024年9月1日~11月15日 | 2025年2月10日 |

キャッシュバック期間を最大限に活用したい方は、月初め1日に入会をしてキャッシングしましょう。

クレジットカードのキャッシングなら海外で渡航先の外貨を借りることも可能

海外でキャッシングをするのなら、その国に合ったクレジットカードを発行しましょう。

数多くの国際ブランドが世界にはあります。

国際 ブランドとは、「Visa」や「Mastercard」など、どんな国でも決済ができるクレジットカードブランドです。

しかし、全部の国際ブランドが世界中平等に使用できるわけではありません。

アメリカで有名な専門誌の「ザ・ニルソン・レポート」によると、国際ブランドのシェア率は下記の通りです。

| 国際ブランド | シェア率 |

|---|---|

| Visa | 約58% |

| Mastercard | 約26% |

| 中国銀聯 | 約13% |

| アメリカン・エキスプレス | 約3% |

| JCB | 約1% |

日本国内では数多くの店で利用できるJCBも、世界的に見てみるとシェア率は僅かの1%。

そして、ATMが対応していない国もあるためキャッシングできない可能性があります。

日本人が旅行先に選びやすい国や、ビジネスで役立つ地域別のおすすめクレジットカードブランドは下記の通りです。

| 国・地域 | おすすめのクレジットカードブランド |

|---|---|

| 台湾 | JCB、VISA 割引があるエポスカードが最適! |

| アメリカ | VISA |

| ヨーロッパ | Mastercard |

台湾でもキャッシングしたいなら割引も可能なエポスカード

台湾へ旅行するなら、利用するだけで割引がされるエポスカードがおすすめです。

エポスカードで購入するだけで、台湾国内で下記の割引や特典を利用できます。

台湾での特典一例

| 店名 | サービス・特典 |

|---|---|

| 台北101觀景台 | 入場券10%OFF |

| 糖朝 | エポスカードで1,000元以上支払うとフルーツタピオカサービス |

| 奇華餅家 | パイナップルケーキギフトセットを10%OFF |

| VIVISPA | 「アメリカン深層リラックスSPA110分間」が2500元から699元へ値引き |

クレジットカード機能として使えるだけでなく、特典や割引がついているのはエポスカードならでは。

台湾ではまだまだ現金社会で、クレジットカードが日本ほど普及していません。

クレカが使えない店もあるので、海外キャッシングができるクレジットカードは必須とも言えます。

JCBはアジア圏で普及しているので、JCBカードWやJCBカード「FAITH」も適しています。

クレカ大国のアメリカではシェア率の高いVISAのクレジットカードを作っておけば大丈夫

アメリカでキャッシングをしたい場合は、VISAのクレジットカードがシェア率が高いです。

日本よりアメリカの方がクレジットカードが普及しており、アメリカでは現金をほとんど使いません。

旅行をしている最中、チップを渡すとき以外ではクレカを使う可能性が高いです。

ですが、所持金が心もとないと、現金払いのみのお店で足りなかったり、チップが少ないなどのトラブルも考えられます。

VISAのクレジットカードなら、アメリカ国内のどのATMからでもキャッシングできるので、いざというときも安心できます。

アメリカはキャッシュレス社会なので、もしもの時にすぐに現金を引き出せるキャッシング機能は非常に重要となります。

ヨーロッパ方面ならMastercardのクレジットカードを発行しよう

ヨーロッパ圏では、VISAのクレジットカードやMastercardを持参しましょう。

ヨーロッパ方面への旅行は、日本からだといくつかの国をまたぐことになります。

世界シェア率が1位のVISAと、2位のMastercardを持っていけば、どこの国でも支払い・キャッシングが可能です。

しかし、ヨーロッパ方面の旅行にシェア率が低いJCBのカードはおすすめできません。

人気観光地イタリアやイギリスでなら使える店もありますが、ヨーロッパ圏の小国では利用できるお店が少ない可能性があります。

もしものときにキャッシングができないので、VISAやMastercardをメインカードにしておくと安心です。

JCBカードを持っているなら、サブカードにしておくと良いでしょう。

クレジットカードでキャッシングを利用する流れ

手持ちのクレジットカードにキャッシング枠がついていれば、使いたいときすぐにキャッシングを利用できます。

新しくクレジットカードに申し込んで、キャッシングを利用するまでの流れは以下のとおり。

- キャッシング機能が付いているクレジットカードに申し込む

- 審査

- 審査通過→クレジットカードの発行

- カードの受け取り

- 借入

- 返済

まずは好きなブランドや企業など、申し込むクレジットカードを決めましょう。

カード会社によって、手続きや審査にかかる日数に違いがあります。

また、審査に通ったあとも郵送されてくるまでに日数がかかるため、早めに申し込みを済ませましょう。

クレジットカードで即日キャッシングは可能?

急に現金が必要になってキャッシングを利用したいと思ったとき、クレジットカード会社によっては申し込みを受け付けてから最短即日で審査を行う会社もあります。

当日中に取り扱うクレジットカード会社に申し込んで、審査に通れば当日での利用が可能な場合があります。

ただし審査は同じ基準で行われ、省略されるわけではありません。

申し込みの後で、必要書類が発生したり店舗へ行く必要があったりするため、基本的には申し込んで1時間以内に利用するのは難しいといえます。

クレジットカードのキャッシングがすぐ利用できるように、あらかじめ申し込みをしておくのがベターです。

| クレジットカード会社 | 即日発行する方法 |

|---|---|

| ACマスターカード | 自動契約機(むじんくん)コーナーで、その場でカード発行 |

| エポスカード | ウェブでの申込、マルイ店頭での受取なら最短当日 |

| 三井住友カード | 最短30秒でカード番号を表示 すぐにネットや、身近なお店で買物が可能 |

キャッシング枠があるクレジットカードに申し込み

クレジットカードの申し込みは、カード会社のWebサイト、店頭申込、郵送といった方法があります。

一般的にはクレジットカードが利用できるまで、申込から数日間はかかる見込みです。

急いでいる場合はインターネットやアプリで申し込みましょう。

クレジットカードの申し込みには下記のような本人確認書類が必要となります。

本人確認書類

- 運転免許証

- マイナンバーカード

- 健康保険証

- 特別永住者証明書や在留カード

本人確認書類は郵送の必要はありません。スマートフォンで撮影し、スマホアプリなどでアップロードすれば提出できます。

申し込みの際には、引落口座やメールアドレスの情報も必要です。

申込前に、通帳やキャッシュカードなど口座情報がわかるものを用意しておきましょう。

またクレジットカード会社によっては金融機関を指定している場合があり、新たに口座開設が必要な場合もあります。

申込画面では、住所・氏名・生年月日などの個人情報に加えて、下記のような収入に関する情報も必要です。

- 職業

- 年収

- 勤務先名

- 勤務先の住所

- 電話番号

クレジットカードの「使用目的」については、買い物や遊興費、支払いなどに使うのであれば「生計費」を選択しましょう。

クレジットカードでは、申込内容を元に審査が行われます。

借入状況や返済状況についても事実のとおりに申告しましょう。

記入漏れがあると審査に落ちたり、キャッシングできない事態になったりするため、記入の誤りがないよう、最後に全体を確認してください。

手元にクレジットカードはあるけれどキャッシング枠が付いていない場合の手続きは?

すでにクレジットカードを持っているけれど、キャッシングの利用枠が設定されていない場合は、新たにキャッシング利用の申し込みをします。

カスタマーサービスへの電話連絡、あるいはウェブサイトの会員ページから申し込みましょう。

追加でキャッシングの審査を受けて通れば、手元のクレジットカードにキャッシングが追加されます。

クレジットカード利用とキャッシングの審査を受ける

クレジットカードもカードローンと同じような審査がおこなわれます。

本人の申告内容をもとに収入面や借入状況、個人信用情報がチェックされるため、正しく申告しましょう。

信用情報とは

信用情報とは、これまでの借入・返済についての履歴です。

過去に返済の遅れがあった場合は信用情報にも記録が残っています。

ほかにも借入があるのに申告しないでいると、虚偽の申し込みと判断される可能性があります。

個人情報が照合されるため、事実のとおりに入力しましょう。

審査の際、以下のような内容があると厳しく判断される可能性があります。

- 過去に返済の遅れがある

- 収入や勤続年数などが基準に達していない

- 勤続年数、年収などの情報に虚偽の申告がある

- 借入金額や借入件数が多い

- キャッシングについて総合計で年収の3分の1以上の額を希望している

キャッシングの利用額については、総量規制の対象となり、全体の合計で年収の3分の1までという規制があります。

クレジットカードの利用分のうち、ショッピング枠の部分については総量規制から除外されています。

年収が100万円の人がクレジットカードのショッピング枠で30万円利用していても、キャッシング枠が残り3万になるわけではありません。

しかし、すでにキャッシングで30万円利用しているといった場合は、総量規制に引っ掛かり借りられる金額は残りの3万円となります。

キャッシングの審査に通るには?

キャッシングの可否や限度枠についてはクレジットカードの審査とまとめて決定します。

返済能力や信用情報をもとに審査されるため、結果的にキャッシング枠なし、少額のみ、などの契約になる可能性もあります。

審査に通るか不安な場合は、希望額を必要最小限に留めておくと良いでしょう。

審査に通って利用実績がたまってから、あとで増額の申請も可能です。

ATM・アプリ・電話を通じて借り入れを行う

クレジットカードの審査に通れば、カードの発行手続きがおこなわれます。

「簡易書留」や「本人限定受取郵便」などで贈られてくるので、届いたら開封し、氏名や契約内容、限度額などを確認してください。

キャッシングの手数料、利用単位(1000円単位、1万円単位など)についてはカード会社ごとに異なるため、利用前にチェックしておきましょう。

ATMでのキャッシング

全国の金融機関・コンビニのCD・ATMなど、提携先のATMでキャッシングサービスが利用できます。

ATMでキャッシングを行う流れは以下のとおり。

- ATMの画面から「クレジットカード」を選ぶ

- クレジットカードを投入して暗証番号を入力する

- ATM画面の「お借り入れ」や「キャッシング」ボタンを押す

- 返済方法を選択(「1回払い」「リボ払い(毎月払い)」)

- 借入額(希望額)を入力

- 現金・利用明細票、返却されるクレジットカード、紙幣を受け取る

ATMでのキャッシングには、利用金額に応じたATM利用手数料が必要で、一般的に、利用金額1万円で税込110円、2万円以上で220円のATM利用手数料がかかります。

インターネット、アプリでキャッシング

ネットやアプリでキャッシング利用を申し込み、口座へ振り込んでもらう方法です。

「最短日程での振込」と日にちを指定する「指定日(予約)振込」を選択できるケースがあります。

クレジットカード会社によっては利用料金の支払口座など、振込先が指定されている場合もあるため注意しましょう。

電話でキャッシング

電話でキャッシングの利用を申し込み、口座へ振り込んでもらう方法です。

電話からのキャッシング利用では、受付時間に制限があったり、振込が翌営業日になる可能性があります。

利用規約や手順、電話する時間帯に注意しましょう。

ATM・口座引落・銀行振込で返済する

キャッシングで借りたお金は返済が必要です。

「1回払い」「リボ(毎月)支払い」により金額が異なるため、利用後は返済日と返済金額をかならず確認しましょう。

キャッシングの返済方式は何がある?

キャッシングでは借入の際に、返済方法の選択画面が表示されます。

キャッシングの返済方法には「リボ払い」と「1回払い」があり、変更も可能です。

一度での返済が難しく、数回に分けて返済したい場合はリボ払いを選択しましょう。

リボ払いは毎月一定額を支払うため返済の負担は少なくなりますが、完済までの期間は長くなります。

返済が長くなるほど支払う利息も大きくなるため注意しましょう。

返済方式を変更する場合はウェブサイトやアプリのマイページから確認できます。

まとまった金額を返済する「繰り上げ返済」のほか、借入分をすべて返済する「一括返済」の方法もあります。

ボーナスが出た時にまとめて返済すると、利息の負担が減り支払総額が少なくなるためお得です。

キャッシングの返済方法は、ATM・口座引落・銀行振込があります。

返済方法については、あとからネットやアプリ経由で変更できるケースもあるため、都合に応じて返済できるようにしましょう。

提携ATMから返済する

最も手軽なのが提携ATMを使って返済する方法です。

自宅や職場近くのATMで手軽に返済できるため、支払予定日にも遅れません。

カード会社により返済額は1,000円単位などの決まりがあるため、先に契約内容を確認しておきましょう。

また、ATMでの返済には利用手数料が必要な場合もあります。

口座引落

登録した引落用口座に入金しておき、指定日に引き落とされる方法です。

クレジットカードのキャッシングの場合、引落日に注意しましょう。

- ショッピングの利用分と同じ日にまとめて(上乗せで)引き落とし

- ショッピングの利用分とは別の日に引き落とし

ショッピング分とキャッシング分、両方の返済日・返済額の確認が必須です。

また、口座引落の場合は引き落とされる日までに日数があるため利息の加算が気になるデメリットも。

早めに返済金を用意できる場合は、ATMなどから返済する方法もあります。

銀行振込(インターネットバンキング)

銀行振込では、定期的な返済やまとまった額の返済、全額返済などが可能です。

全額返済のときは返済総額の確認が必要となるため、借りている金融機関へ問い合わせてみましょう。

振込先や金額が分かったら、指定の期間中に振り込みます。

銀行振込は早めに返済できるメリットがある一方、振込の手間や手数料の負担があります。

インターネットバンキングによっては振込手数料が安くなるところもありますので、手数料を確認しておくと安心です。

クレジットカードでキャッシングするメリット

クレジットカードのキャッシング機能があれば、必要な時にいつでも利用できます。

見た目もクレジットカードなので、カードそのものを人に見られても気になりません。

一般的に、キャッシング機能の限度額は10万円・20万円・30万円が多く、カードローンより限度額が低いこともあります。

限度額については、クレジットカードを利用して順調に返済していけば、あとで増額申請を出すことも可能です。

クレジットカードでキャッシングを利用する際のメリットや特徴を見ていきましょう。

キャッシング枠がすでに付帯していれば即日借入可能

手持ちのクレジットカードのキャッシング機能であれば、ATMなどですぐに借りられます。

仕事を辞めた状態や収入の状況が変わった場合でも、利用時点での追加審査は不要です。

ただし、クレジットカードカードには使用期限があり、更新の時期に審査もあります。

返済に遅れた履歴があると更新されず、契約終了になるケースもあります。

遅れないよう期日通りに返済しましょう。

キャッシング枠の注意点

契約内容を見ると、ショッピング部分の限度額とキャッシング部分の限度額が書いてあります。

限度額には2パターンあるため違いを確認しておきましょう。

キャッシング枠がショッピング枠に含まれているケース

・ショッピング枠…50万円

・うち、キャッシング枠…10万円

ショッピング枠とキャッシング枠が別々に設定されているケース

・ショッピング枠…30万円

・キャッシング枠…30万円

キャッシング枠がショッピング枠内に含まれている場合は、利用額に注意が必要です。

例えば、ショッピング枠50万円、キャッシング枠10万円の場合、キャッシングの10万円はショッピング枠の50万円に含まれています。

(ケース1)キャッシングで10万円分を使ったら、ショッピングで利用できるのは40万円まで。

(ケース2)先にショッピングで50万円分使っていたら、キャッシングは利用できない。

ショッピングまたはキャッシングの利用額が、もう片方の枠に影響するため注意が必要です。

いつでも限度額に影響されずに借りたい場合はカードローンが便利だといえます。

クレジットカードを使うので周りの目が気にならない

クレジットカードのキャッシングなら、使うのはクレジットカードなので周りの目も気になりません。

消費者金融のカードローンもコンビニATMで借りられますが、財布の中のカードは人目につく可能性も。

注意点として、キャッシングの金利はカードローンよりも高めに設定されている点が挙げられます。

大きな金額を借りる場合や、返済期間が長期になる場合は、カードローンの方が返済の負担が少なくなります。

キャッシング金利もカード会社により違いがありますので、契約内容を確認しておきましょう。

クレジットカードさえ持っていれば海外でもお金を借りられる

クレジットカードのキャッシングが利用できれば、海外旅行の際にもショッピングとキャッシングの両方を利用できます。

現地のATMで現地通貨をキャッシングできる「海外キャッシュサービス」です。

通常、現地で両替をすると手間も手数料も掛かりますが、キャッシングサービスにより現地で通貨を引き出せるメリットがあります。

キャッシングの利用金利はかかるものの、両替手数料に比べて海外キャッシングの手数料の方が安くなる場合もあるほどです。

「Visa」または「Plus」というマークがついたATMなら、暗証番号の入力で利用できます。

ATMは海外の主な都市や駅、空港などに設置されていますので、地図でチェックしておきましょう。

また、海外のATMでは選択肢の中から金額を選ぶパターンで表示されます。

希望額を入力したい場合は「その他」のボタンを押して入力しましょう。

海外でクレジットカードを利用した場合、ショッピング、キャッシングともに、支払方法は「1回払い」です。

それぞれの限度額の管理もありますので、利用後はアプリなどのマイページで確認しましょう。

目的に寄っては高校生でもキャッシングの審査に通過できる

2022年4月1日より、成人年齢が20歳から18歳に引き下げられたため、高校生を含む18歳から19歳の人でも、親の同意不要でクレジットカードを契約できるようになりました。

多くのクレジットカードで「高校生を除く」と規定されているため、高校を卒業したあとであればクレジットカードの申し込みが可能です。

| カード会社 | 年齢条件 |

|---|---|

| 楽天カード | 満18歳以上(高校生を除く)※1 |

| イオンカード | 18歳以上(高校生除く)※2 |

| 三菱UFJカード VIASOカード | 18歳以上(高校生は除く) |

※1 楽天カードは5年制一貫高校であれば「高校生」であっても年齢18歳以上で申し込み可能

※2 イオンカード(WAON一体型)は、高校卒業年の1月1日~3月31日までの期間であれば、高校生でも作成可能

ショッピング枠があればネットショップでの決済も簡単になり、キャッシング機能がついていればキャッシングも利用できます。

ただしクレジットカードの契約やキャッシング額についても審査があるため、審査の状況によっては発行不可になるケースもあります。

留学など「特定の目的」なら高校生でも「家族カード」を申し込める

海外留学など、特定の目的があって利用を希望する場合、高校生でもクレジットカードに申し込めるケースがあります。

未成年のため「家族カード」の作成に限られるものの、特定の目的のためであれば高校生でも申し込みが可能です。

留学などの理由によって海外に長期滞在される場合に限り、一部カードで15歳以上の家族カード申し込みを承ります。

引用:セゾンカード

海外旅行(観光)、海外就労を目的とした渡航や、日本国内での利用、インターネットサイトなどでの利用を目的としたお申込みにつきましては対象外となります。

引用:三菱UFJニコス

18歳未満の人が海外留学などの理由でクレジットカードを発行したい場合は、保護者が持っているクレジットカード会社の家族カードを検討してみましょう。

カスタマーサービスなどに問い合わせをしてみてください。

海外留学から帰国したあともクレジットカードは使える?

特定の目的で発行されたクレジットカードのため、帰国時点での年齢が未成年(または高校生)である場合、退会手続きが必要です。

【ご注意事項】

家族会員が帰国時点で18歳未満または高校生である場合、「家族会員カード」の退会手続きをお願いいたします。

引用:JALカード

キャッシングとは借入行為すべてを指す言葉!利用前に知っておきたい注意点

「キャッシング」とは、借り入れするサービス全般を指します。

本来であれば、キャッシングに含まれるサービスは下記の通り。

- クレジットカードに付帯したキャッシング機能

- カードローン

アイフルやプロミスからお金を借りる行為も当てはまりますが、最近はクレジットカードのキャッシング機能を指すケースが多いです。

カードローンとクレジットカードのキャッシングとの大きな違いは借り入れる先です。

お金の借入先

| クレジットカードのキャッシング | カードローン |

|---|---|

| クレジットカード会社 | 金融機関や貸金業者 |

カードローンとクレカのキャッシングでは、サービス内容について大きな違いはありません。

カードローンとクレジットカードのキャッシングはどっちがいい?

この2つの選び方は、資金の使用目的や重視するポイントによって変わります。

下記の項目で、最もチェック数が多い方を選びましょう。

消費者金融カードローンに向いてる人

- 当日中に融資したい

- 窓口に行かずに申し込みや手続きをWebで行いたい

- 銀行に行く時間がない

- カードがなくてもお金を借りたい

- 可能ならアプリで管理したい

- 海外でキャッシングするつもりはない

銀行カードローンに向いてる人

- マイカーローンや住宅ローンを組んでいる銀行がある

- キャッシングがすぐでなくても構わない

- 金利をなるべく少額に抑えたい

クレジットカードのキャッシングに向いてる人

- カードローンの契約が不安

- 留学や海外旅行、海外出張の予定がある

- キャッシング以外にも買い物に使いたい

- 金利を抑えて借りたいのならカードローン

- スピード重視なら消費者金融

- 海外で使用する予定があるならクレジットカードのキャッシング

例をあげるなら10万円を借りたい時にすぐなら消費者金融を、低い利息で負担を減らして返済をしたいのなら銀行カードローンが向いています。

ただし30日以内に10万円を返済できるのであれば、その期間は無利息になる消費者金融を選ぶと利息を抑えられるでしょう。

審査なしのキャッシングに対応している方法はない

カードローンやクレジットカードのキャッシングの申し込みで、「審査なし」のところは存在しません。

なぜなら貸金業法によって、貸付前の審査が義務付けられているからです。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。引用:貸金業法

よって審査をせずに貸し付けてしまうと、貸金業者側が罰せられてしまいます。

なので、「審査なし!すぐさまキャッシング」などと告知しているカードローンはすべて違法業者となります。

同じ様に、「審査が甘いキャッシング」「誰でも借りられる」といった広告しているカードローンも違法となります。

このような広告を、賃金業法では必要以上の誇大広告として禁止しています。

(誇大広告の禁止等)

第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

引用:貸金業法

法律を無視し運営をしている違法業者は、法外的な金利を請求したり、過剰的な取り立てを行う可能性があります。

大きな事件やトラブルに巻き込まれないためにも、違法業者の利用は避けるようにしましょう。

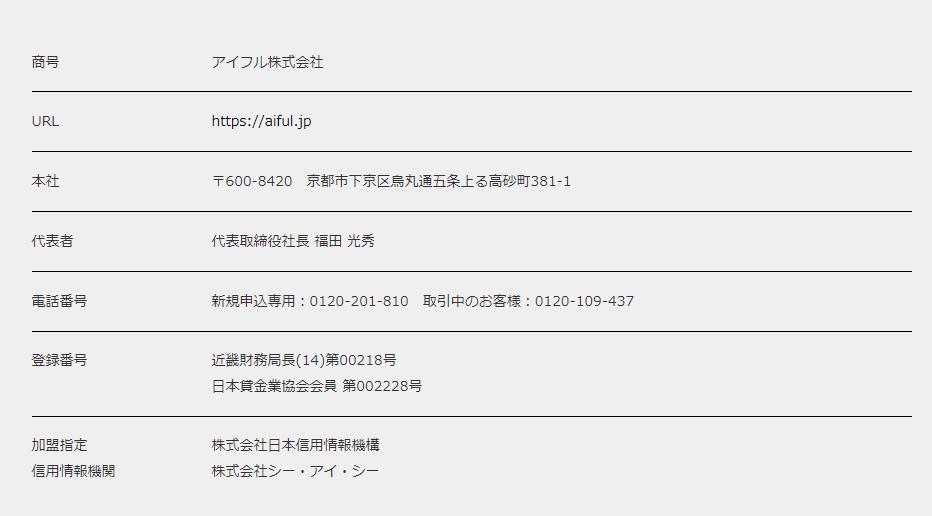

違法業者に注意!ヤミ金キャッシングの見分け方は財務局の登録番号

違法業者を見分ける方法として、各都道府県に登録されている「貸金業登録番号」を確認しましょう。

キャッシングサービスやカードローンを提供するには、都道府県か財務局へ届けを出して、登録をしなければなりません。

登録が完了したのちに、都道府県や財務局から交付をされる番号が「貸金業登録番号」になります。

「貸金業登録番号」を持っている企業は都道府県や財務局から正式に許可を得て、法律を守って営業しています。

どの貸金業者も、必ずWebサイトに登録番号を明記しています。

楽天カード

アイフル

キャッシングの申し込みをする前に、今いちど登録番号が掲載されているかの確認をしてください。

しかし、番号があったとしてもそれは虚偽の登録番号だった場合もあります。

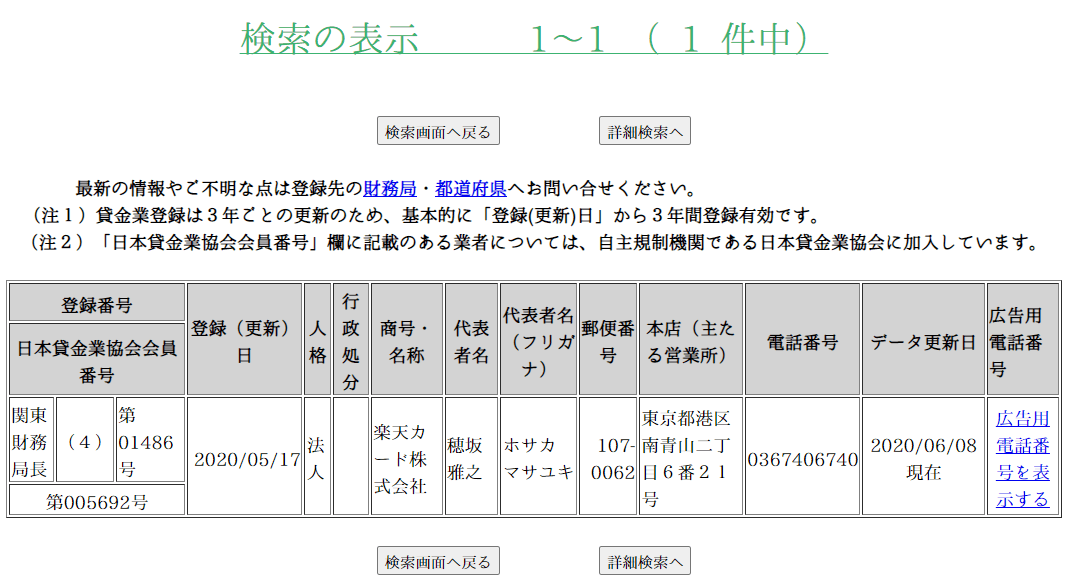

少しでも怪しいと思ったら、金融庁の「登録貸金業者情報検索ページ」で登録番号を調べて見ましょう。

番号さえ分かっていれば、検索すれば実際に登録されている企業かどうかがすぐに分かります。

実際試しに、楽天カードの登録番号で検索をすると、下記のように表示されました。

金融庁のデータベースで表示が出てこない企業は、違法業者である可能性が高いので、利用をしないでください。

18歳以上ならキャッシング可能!高校生で留学目的ならクレジットカードを発行しよう

キャッシングの契約が自分名義で可能になるのは18歳からですが、高校生は利用できません。

18歳未満の未成年はまだ社会的な信用度が低いため、契約が有効になりにくいからです。

アルバイトをして定期収入があれば、学生の期間でもお金を借りられます。

学費が足りずに困っている人はキャッシングではなく奨学金の利用を検討してください。

保証会社や保証人が必要になるものの、条件によっては高校生以下の学生でもお金を借りることが可能です。

高校生でも家族カードが発行できる

海外旅行や留学などの計画があるなら、家族カードを発行しましょう。

「家族カード」とは、保護者が発行しているカードに付随して発行できるクレジットカードです。

支払いは保護者のカードと共に引き落としがされるため、収入がなくても発行が可能なのが特徴です。

旅行や留学などで海外に長期滞在する場合は、18歳以下でもセゾンカードの家族カードが発行ができます。

留学などの理由によって海外に長期滞在される場合に限り、一部カードで15歳以上の家族カード申し込みを承ります。

引用:セゾンカード

未成年が留学を理由にクレジットカードを発行したい場合は、保護者が持っているクレジットカード会社に問い合わせをしてみましょう。

少額融資なら消費者金融を利用するのがお得な場合もある

借入したお金を1か月以内に返済が可能ならば、消費者金融を利用するのが最もお得なケースでもあります。

消費者金融はキャッシングサービスの中で金利が比較的高く、利息が膨らみやすくなっています。

それゆえ、クレジットカードのキャッシングや金利を抑えて借りられる銀行の方が負担を減らせます。

ですが、30日間~180日間の無利息期間が大手消費者金融にはあります。

その無利息期間内に返済ができれば、大手消費者金融での借り入れがお得となります。

返済期間を1ヶ月としたときの利息を比べてみましょう。

1ヶ月で返済するケース

| 消費者金融 | 銀行カードローン | |

|---|---|---|

| 借入金額 | 10万円 | 10万円 |

| 金利(年) | 18.0% | 14.6% |

| 利息 | 約1,500円 | 約1,200円 |

| 無利息期間 | 30日間 | なし |

| 実際に支払う利息 | 0円 | 約1,200円 |

30日間のある無利息期間を活用できれば、消費者金融で利息0円のキャッシングが可能です。

利息が低い銀行カードローンは、無利息期間がないので約1,200円を利息として支払わなければなりません。

無利息期間内の短期間で返済ができるのなら、消費者金融を活用してみましょう。