少額融資アプリは数万円程度の資金が必要な人に利用しやすい借入方法です。

審査が不安な人からは「審査なしで少額融資アプリを利用したい」との声も寄せられます。

しかし融資を受けるときには、返済能力の確認が必須で、一部のアプリを除いて審査を受けなければいけません。

本記事では審査なしや審査で見られるポイントが通常のローンとは異なるアプリも含めて、おすすめの少額融資アプリを40選紹介しました。

後払いでお金のない時期を乗り切る方法や、お金を借りるアプリの選び方も解説したので、自分に合う方法で必要な金額を借りましょう。

本サイトが独自に調査したおすすめの少額融資アプリは以下の通りです。

- アコム「myac」

- SMBCモビット公式スマホアプリ

- プロミス「アプリローン®」

- レイクアプリ

- アイフル「AIアプリ」

- アロー

- VIPローンカード

- バンクイックアプリ

- 三井住友銀行「カードローンアプリ」

- 楽天銀行アプリ

- みずほダイレクトアプリ

- ソニー銀行アプリ

- PayPay銀行「ローンアプリ」

- じぶん銀行アプリ

- メルペイスマートマネー

- LINEポケットマネー

- ファミペイローン

- dスマホローン

- au PAYスマートローン

- 日本生命アプリ

- 第一生命アプリ

- cashari

- プレミアバリューフリマ

- Vpassアプリ

- MyJCB

- PayPayアプリ

- イオンウォレット

- セゾンPortal

- 楽天カードアプリ

- スマートクレカ

- d払いアプリ

- au PAYアプリ

- ソフトバンクカードアプリ

- atone

- あと払いペイディ

- バンドルカード

- ワンバンク

- Kyash

- VALUECA

- ultra pay カード

目次

- 消費者金融アプリは即日お金を借りたい人に最適

- 利息負担を押さえて少額融資アプリで借りたい人向けの銀行カードローン

- スマホの少額融資サービスは使い慣れたアプリで借り入れできる

- 少額融資アプリを審査なしで利用できる条件とサービスの選び方

- 担保や品物の活用により審査なしで利用できる少額融資アプリ4選

- キャッシング枠設定済みなら審査なしのクレジットカード会社の少額融資アプリ

- 限度額が設定されている人はアプリからキャリア決済による後払いができる

- 後払いアプリやプリペイドカードのチャージ機能は信用情報による審査なし

- 審査なしで少額融資アプリを利用したいときの注意点7つ

- 審査が不安なときに知っておきたい少額融資アプリの審査基準

- 少額融資アプリを審査なしで利用したい人によくある質問

消費者金融アプリは即日お金を借りたい人に最適

即日少額融資アプリで借りたい人におすすめの消費者金融アプリは以下の通りです。

スクロールできます→

| 少額融資アプリ | 公式サイト | 金利(年) | 融資スピード | 申込条件 | 無利息サービス |

|---|---|---|---|---|---|

| アコム「myac」 |

詳細 | 2.4%~17.9% | 最短20分 | ・20歳以上72歳以下の人 ・安定した収入と返済能力を有する人 |

最大30日間 |

| SMBCモビット公式スマホアプリ |

詳細 | 3.0%~18.0% | 最短15分※ | ・満20歳以上74歳以下の人 ・安定した定期収入のある人 ※収入が年金のみの方はお申込いただけません |

✕ |

| プロミス「アプリローン®」 |

詳細 | 2.5%~18.0% | 最短3分※ | ・18歳以上74歳以下の人 ・本人に安定した収入がある人 |

30日間※ |

| レイクアプリ |

詳細 | 4.5%~18.0% | Webで最短10分融資も可能※ | ・満20歳から70歳以下の人 ・国内に居住している人(または日本の永住権を取得している人) ・安定した収入のある人 |

選べる無利息 |

| アイフル「AIアプリ」 |

― | 3.0%~18.0% | 最短14分※ | ・満20歳以上69歳までの人 ・定期的な収入と返済能力を有する人 |

初めての契約で最大30日間 |

| アロー | ― | 14.95%~19.94% | 最短45分 | ・年齢22歳以上71歳未満 ・勤続年数6か月以上 ・働いている ・年収証明の提出が可能 ・1年以内にアローで否決されていない |

✕ |

| VIPローンカード | ― | 1.5%~18.0% | 最短即日融資も可能 | ・満20歳以上69歳まで ・毎月定期収入がある人 ・日本国内在住 |

✕ |

消費者金融アプリで借りるには審査必須ですが、以下の特徴があり利便性は高いです。

- 最短数分~数十分程度での融資も受けられる

- 申込時に原則勤務先への電話連絡が入らない※

- 郵送物をなしにする方法もある

- パートやアルバイトでも申し込みの対象になる

消費者金融では最短3分~20分程度と、スピーディーに融資を受けられる可能性も。

ローン申込時には、本当に申込時に伝えた職場で働いて収入を得ているか確認する、在籍確認が実施されます。

嘘や誤魔化しがないよう、電話で行うローンが多い中、本記事で紹介した消費者金融は原則電話連絡を実施していません。※

職場に電話が入ると不安な人でも申し込みやすいです。

郵送物なしで契約する方法も選択でき、家族にバレたくない人の希望も叶えられます。

「何となく審査が不安」と審査なしの少額融資アプリを希望している人は、安定継続収入があるなら審査を受けてみましょう。

審査では高い年収よりも安定性が重視される傾向にあり、毎月定期的に収入を受け取っていれば、パートやアルバイトでも審査に通過できる可能性があります。

借り入れを希望するなら一度審査に申し込み、審査に落ちたとしたら別の方法を検討しましょう。

※アコムは電話連絡は一切なし

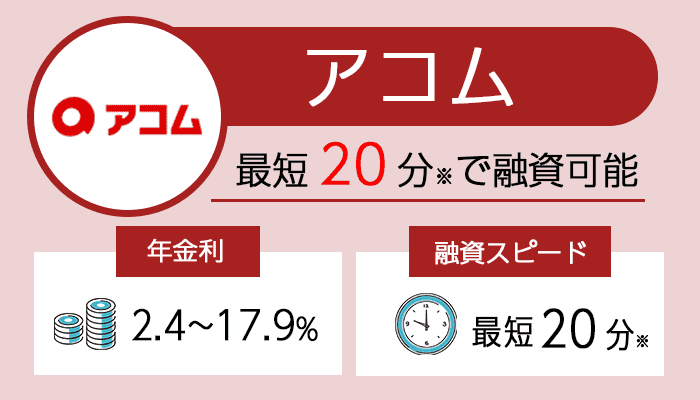

「myac」を提供するアコムは審査通過率が高めの傾向

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳しくはこちら |

| 金利(年) | 年2.4%~17.9% |

| 融資スピード | 最短20分※ |

| 申込条件 | ・20歳以上72歳以下の人 ・安定した収入と返済能力を有する人 |

| 無利息サービス | 最大30日間 |

アコム公式アプリ「myac」を提供しているアコムは審査通過率が高く、少額融資を受けたいのに審査が不安な人も申し込みやすいカードローンです。

審査通過率は、審査を受けた人のうちどれくらいの割合の人が審査に通ったかを表しています。

審査通過率を公表しているカードローンの数字を比較した結果は以下の通りです。

| カードローン | 審査通過率(2025年12月) |

|---|---|

| アコム | 38.2% |

| アイフル | 29.7% |

※2024年12月時点

参考:マンスリーレポート|IR情報|アコム株式会社

参考:アイフル月次推移

アコムは審査通過率が40%前後あり、10人申し込んだら4人が審査に通過する計算です。

貸金業者全体の審査通過率は30%※程度が一般的で、アイフルが平均的な水準と言えます。

大手消費者金融の中でも審査通過率が高い傾向で、初めて借り入れする人でも申し込みやすいです。

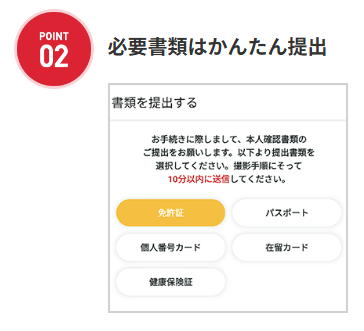

アコム公式スマホアプリ「myac」は手続きのしやすさが魅力で、例えば書類提出時には提出したい書類を選択して撮影するだけで手続きが完了します。

引用元:アコム

収入証明書類が手元にないときは、アプリからマイナンバーカードを利用しての提出も可能です。

アプリもシンプルで操作感が分かりやすいので、初めてお金を借りる人はアコムに申込みましょう。

参照:日本貸金業協会

アコムの詳細はこちら

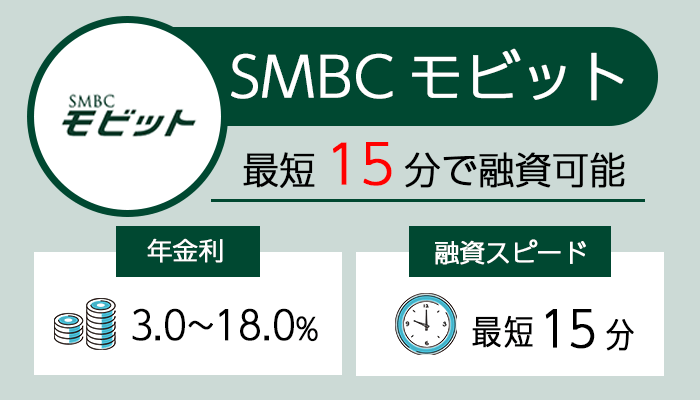

SMBCモビット公式スマホアプリはPayPayマネーへチャージすれば手軽

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳しくはこちら |

| 金利(年) | 3.0%~18.0% |

| 融資スピード | 最短15分※ |

| 申込条件 | ・満20歳以上74歳以下の人 ・安定した定期収入のある人 ※収入が年金のみの方はお申込いただけません |

| 無利息サービス | ✕ |

SMBCモビット公式スマホアプリには、スマホアプリからPayPayマネーへ直接チャージできる機能があり、ショッピング目的で少額借りたいときにスムーズです。

PayPayマネーにチャージすれば、以下の様々な方法で支払えます。

- コード払い

- スキャン支払い

- オンライン支払い

- 請求書支払い

バーコード払いができる店舗の買い物に使えるだけでなく、公共料金の支払いにも対応。

振込融資を受けてからチャージする手間や、現金を引き出しに行く時間をかけずに、必要な金額を用意できます。

生活費が足りないときや、公共料金の支払いに困っているときは、SMBCモビットで借りてPayPayマネーにチャージしましょう。

PayPayマネーへのチャージなら銀行口座の通帳に履歴が残らないので、10万円借りてもバレにくく済みます。

SMBCモビットは申し込みから契約までが最短15分で済むカードローンです。

スマホATM取引にも対応しており、審査に通過し次第アプリを通してコンビニATMから借りられます。

カードレスでの借り入れだけでなく、自宅以外のコンビニや郵便局でローンカードも受け取れるので、カードで管理したい人にもぴったりです。

アプリで申し込み、借りたお金をPayPayマネーにチャージして使いたいときは、SMBCモビット公式スマホアプリを利用しましょう。

SMBCモビットの詳細はこちら

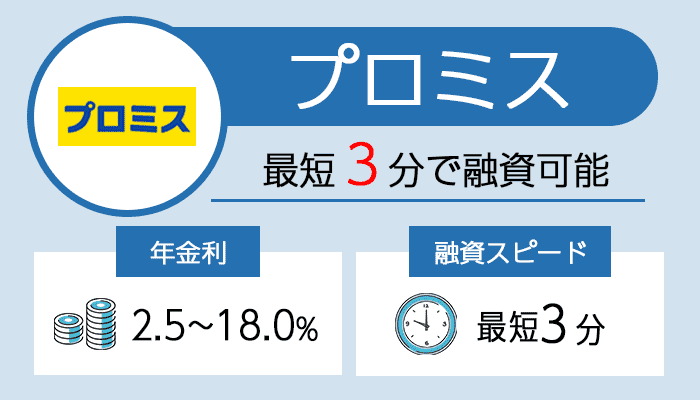

プロミス「アプリローン®」申込完了から借り入れまで最短3分

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳しくはこちら |

| 金利(年) | 年2.5%~18.0% |

| 融資スピード | 最短3分※ |

| 申込条件 | ・18歳以上74歳以下の人 ・本人に安定した収入がある人 |

| 無利息サービス | 30日間※ |

プロミスは「アプリローン®」から申し込み契約まで完結できる消費者金融で、ローンカードや来店不要ですぐに借りられます。

プロミスは、申込完了から借り入れまで最短3分と、消費者金融の中でも融資スピードが魅力。

「給料日前なのにずっと探していた靴が見つかった」「習い事の月謝の用意を忘れていた」といった理由で、できるだけ急いでお金を用意する必要がある人にぴったりです。

スマホATM取引や振込融資で原則24時間、いつでも借り入れができ、生活が不規則な人でも借り入れに困りません。

プロミスでは、以下の使い方ができるVポイントが付与されるのもメリットです。

- クレジットカードの支払いに充当

- 他社ポイントへの交換

- 1ポイント1円としてショッピングに利用

他社サービスのポイントに変換すればコンビニやキャッシュレス決済での支払いにも利用でき、生活費の節約にもつながります。

パートやアルバイトでも本人に安定収入があれば借り入れができ、学生や主婦でも問題ありません。

初回借り入れをした日の翌日から30日間無利息になるサービスもあり、借りたお金を30日以内に返済できれば利息0円で借り入れできます。

急いで少額を借りたい人が最も早く借りられるカードローンなので、なるべく早く10万円借りたい人は、プロミスに申し込みましょう。

プロミスの詳細はこちら

レイクアプリは申し込みから最短15秒で仮審査結果が表示される

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳しくはこちら |

| 金利(年) | 4.5%~18.0% |

| 融資スピード | Webで最短10分融資も可能※ |

| 申込条件 | ・満20歳から70歳以下の人 ・国内に居住している人(または日本の永住権を取得している人) ・安定した収入のある人 |

| 無利息サービス | 選べる無利息 |

レイクは公式アプリ「レイクアプリ」から申し込むと、最短15秒で審査結果が画面に表示されます。

5分程度、必要事項を入力するだけで借入可能か分かるので、できるだけ急いで借り入れの可能性はあるか確認したい人におすすめ。

審査結果を待つ時間が不安な人や焦ってしまいがちな人は、レイクの最短15秒審査を利用しましょう。

3つ項目を入力するだけで、借入可能かの目安を教えてもらえる簡易的な1秒診断もあります。

15秒審査はハードルが高くても、自分の属性で借りられるか知りたい人は1秒診断も利用してみましょう。

アプリで申し込めば最短10分※での融資も可能で、21時(日曜日は18時)までに契約手続きを完了させれば、当日中の振込も可能です。

レイクは無利息サービスにも特徴があり、無利息期間が平均に比べて長いのが特徴。

50万円借りるなら、Webで申し込むと365日間無利息※で借りられます。

365日間※で返済すれば利息が0円で済み、利息の負担を減らせます。

レイクアプリにはPayPayとの連携機能があり、以下の機能も利用可能です。

- PayPayマネーへのチャージ

- PayPayマネーでレイクへ返済

うっかり返済を忘れないよう、プッシュ通知による返済日のお知らせも設定できます。

最短15秒で審査通過の可能性を知りたい、PayPayとの連携機能を活用して利便性を高めたいといった人は、レイクに申し込みましょう。

レイクの詳細はこちら

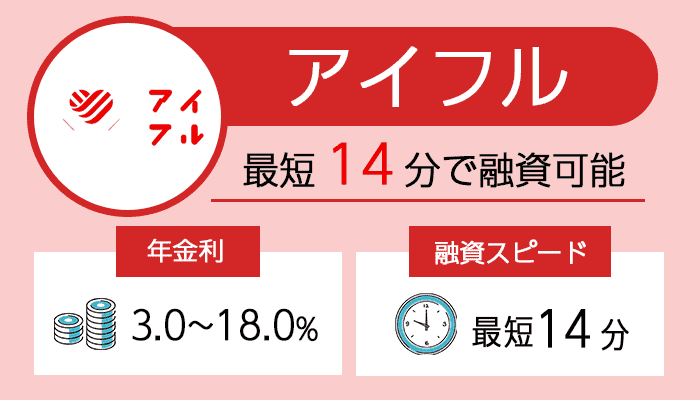

アイフル「AIアプリ」は原則電話連絡なしで契約までできる

| 項目 | 内容 |

|---|---|

| 金利(年) | 3.0%~18.0% |

| 融資スピード | 最短14分※ |

| 申込条件 | ・満20歳以上69歳までの人 ・定期的な収入と返済能力を有する人 |

| 無利息サービス | 初めての契約で最大30日間 |

アイフル「AIアプリ」から申し込みをすると最短14分※で審査結果が出て、契約を済ませればすぐに少額を借入可能です。

急いで融資して欲しいときには、Webで申し込んだ後にフリーダイヤルに電話すれば、優先して審査を開始してもらえて、待ち時間を短縮したい人に向いています。

申し込みが多く混雑しているときでも待ち時間を短縮できる可能性があるので、早めに電話をしておきましょう。

Web完結による申し込みにも対応していて、カードレスで契約できます。

「AIアプリ」でセブン銀行ATMまたはローソン銀行ATMでQRコードを読み取って借りるスマホATM取引を利用すれば、現金が引き出せます。

アイフルでは初めての人を対象として、契約日の翌日から最大30日間無利息で借りられるサービスを実施。

少額の借り入れで30日以内に返済できるなら、無利息期間により利息なしで借りられるので、金利を抑えながら借り入れしたい人はアイフルを選びましょう。

アローは一次審査通過後から利用できる消費者金融アプリ

| 項目 | 内容 |

|---|---|

| 金利(年) | 14.95%~19.94% |

| 融資スピード | 最短45分 |

| 申込条件 | ・年齢22歳以上71歳未満 ・勤続年数6か月以上 ・働いている ・年収証明の提出が可能 ・1年以内にアローで否決されていない |

| 無利息サービス | ✕ |

アローは一次審査通過後からアプリが利用できる仕組みの消費者金融です。

アプリから手続きを進めれば最短45分で審査結果が出て、郵送物も届きません。

原則勤務先への電話連絡も行っておらず、電話連絡が不安な人も申し込みやすいです。

アプリから申し込みを始めると、審査に通らなかったとしてもアプリをダウンロードしなければいけません。

Web申し込み後、一次審査通過を確認してからダウンロードするアローのアプリなら、「アプリを用意したのに審査落ちした」といった可能性を下げられます。

アローは申込条件が細かく定められていて、自分が審査に通るか判断しやすいです。

例えば勤続年数が6か月以内の人は申し込んでも審査に通らないと分かるため、手間をかける前に別の借入先を探せます。

審査に通るか不安なら、一次審査通過後からアプリに切り替えられるアローを利用しましょう。

VIPローンカードはカードレスのアプリ型も選択できる

| 項目 | 内容 |

|---|---|

| 金利(年) | 1.5%~18.0% |

| 融資スピード | 最短即日融資も可能 |

| 申込条件 | ・満20歳以上69歳まで ・毎月定期収入がある人 ・日本国内在住 |

| 無利息サービス | ✕ |

VIPローンカードは、株式会社ドコモ・ファイナンスが提供する、カードレスのアプリ型も選択可能なカードローンです。

カードレス契約はアプリ上で借り入れや返済の管理ができ、以下のATMでスマホATM取引を利用すればすぐに必要な現金を借りられます。

- セブン銀行

- ローソン銀行

どちらのATMでも5万円以上の借り入れはATM手数料無料で、6万円~10万円程度の少額融資でも余計な出費がありません。

カードレス契約なら郵送物をなしにできるため、契約がバレたくない人に向いている契約方法です。

VIPローンカードの利用には、ドコモ・ファイナンス公式アプリを利用します。

取引内容の照会や次回引き落とし金額の増額といった手続きも、アプリ1つで対応可能です。

アプリで手軽に利用できるローンを希望するなら、VIPローンカードに申し込みましょう。

利息負担を押さえて少額融資アプリで借りたい人向けの銀行カードローン

利息負担を抑えて少額融資アプリで借りたい人におすすめの銀行カードローンは以下の通りです。

スクロールできます→

| 少額融資アプリ | 金利(年) | 融資スピード | 申込条件 | 無利息サービス |

|---|---|---|---|---|

| バンクイックアプリ | 1.4%~14.6% | 最短当日 | ・満20歳以上65歳未満の人 ・国内に居住している人 ・保証会社の保証を受けられる人 ・原則安定収入がある人 |

✕ |

| 三井住友銀行「カードローンアプリ」 | 1.5%~14.5% | 最短当日 | ・申込時に満20歳以上69歳以下の人 ・原則安定した収入のある人 ・保証会社の保証を受けられる人 |

✕ |

| 楽天銀行アプリ | 1.9%~14.5% | 最短翌営業日 | 以下の全ての条件を満たす方 ①満年齢20歳以上62歳以下の方(※1) ②日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) ③お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 ④楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方(※2) |

✕ |

| みずほダイレクトアプリ | 2.0%~14.0% | 最短当日 | ・契約時の年齢が満20歳以上66歳未満の人 ・安定かつ継続した収入が見込める人 ・保証会社の保証を受けられる人 ・外国人の利用者は永住許可を受けている人 |

✕ |

| ソニー銀行アプリ | 2.5%~13.8% | 最短翌営業日 | ・ソニー銀行に普通預金口座を持っている人 ・申込時に満20歳以上65歳未満の人 ・原則安定した収入がある人 ・日本国籍または外国籍で永住権を持っている人 ・保証会社の保証を受けられる人 |

✕ |

| PayPay銀行「ローンアプリ」 | 1.59%~18.00% | 最短翌営業日 | ・申込時の年齢が満20歳以上70歳未満の人 ・仕事をしていて安定した収入のある人 ※配偶者に安定収入があれば申し込み可能 ・PayPay銀行に普通預金口座を持っている人 ・一定の審査基準を満たし保証会社の保証を受けられる人 |

30日間 |

| じぶん銀行アプリ | 通常:1.38%~17.8% | 最短即日も可能※ | ・満20歳以上70歳未満 ・安定継続した収入がある※ |

✕ |

多くの銀行カードローンは上限金利が消費者金融より低く、利息を抑えられる可能性があります。

例えば5万円借りたとき、1年で返済すると利息を1,000円程度抑えられる計算です。

| 利用する少額融資アプリ | 利息 |

|---|---|

| 銀行カードローンアプリ | 4,000円程度 |

| 消費者金融アプリ | 5,000円程度 |

5万円の少額の借り入れでも利息に差が出るので、負担を抑えて少額借りたい人は銀行カードローンアプリを利用しましょう。

ただし銀行カードローンは契約額が10万円からのケースが多いです。

10万円で契約して少額のみ借りても構いませんが、1万円から契約できる消費者金融よりも、返済能力が慎重に調査される可能性もあります。

審査に自信がなければ消費者金融アプリ、毎月定期的に収入があり、収入額の変動もほとんどないなら銀行カードローンに申し込んでみましょう。

バンクイックアプリは返済を忘れないよう通知してくれる

| 項目 | 内容 |

|---|---|

| 金利(年) | 1.4%~14.6% |

| 融資スピード | 最短当日 |

| 申込条件 | ・満20歳以上65歳未満の人 ・国内に居住している人 ・保証会社の保証を受けられる人 ・原則安定収入がある人 |

| 無利息サービス | ✕ |

バンクイックはWeb完結も可能な銀行カードローンで、アプリには返済忘れを防止する通知機能も搭載されています。

返済日の3営業日前と当日に通知が届き、1回目の通知で忘れても延滞のリスクが少ないです。

平日は9時から21時まで、土日祝日は9時から17時まで審査結果の連絡をしており、土日祝日でも審査結果の連絡が受けられるケースもあります。

三菱UFJ銀行の口座の開設は必要なく、少額融資を受けるために、新たに口座開設する手間をかけたくない人も申し込みやすいです。

上限の金利は年14.6%と低めの設定。

バンクイックは返済のしやすさにも配慮されていて、借りた後の返済が不安な人にもおすすめ。

返済額は金利と借入残高によって決まり、借入額が10万円なら最小返済額は2,000円と返済しやすい金額です。

返済を忘れそうな人や口座開設なしに銀行で少額借りたい人は、バンクイックアプリを活用しましょう。

三井住友銀行「カードローンアプリ」はカードレスでも契約できる

| 項目 | 内容 |

|---|---|

| 金利(年) | 1.5%~14.5% |

| 融資スピード | 最短当日 |

| 申込条件 | ・申込時に満20歳以上69歳以下の人 ・原則安定した収入のある人 ・保証会社の保証を受けられる人 |

| 無利息サービス | ✕ |

三井住友銀行「カードローンアプリ」はカードレス契約にも対応しています。

カードレスで契約したときは、カードローンアプリまたはSMBCダイレクトで借入可能です。

三井住友銀行のカードローンは三井住友銀行に口座を持っていない人でも利用できますが、口座があればキャッシュカードでも借りられる点で便利な商品です。

預金口座があれば、口座の残高が不足した際に自動で融資を受ける機能も利用できます。

キャッシュカードをローンカード代わりに利用するときも、アプリからの申し込みに対応。

書類の提出や本人確認がWeb上でできて、手続きしやすいのもメリットです。

来店不要で手続きできるため、自宅で手続きを済ませて少額借りたい人に向いています。

返済日は「5日」「15日」「25日」「末日」から選べ、給料日後に設定すると返済用のお金を使ってしまうリスクが低いです。

アプリから申し込んでカードレス契約したい、手持ちのキャッシュカードを使って借りたいと状況に合わせて使い分けるなら、三井住友銀行「カードローンアプリ」を選びましょう。

楽天銀行アプリは少額融資アプリの審査が不安な楽天会員向き

| 項目 | 内容 |

|---|---|

| 金利(年) | 1.9%~14.5% |

| 融資スピード | 最短翌営業日 |

| 申込条件 | 以下の全ての条件を満たす方 ①満年齢20歳以上62歳以下の方(※1) ②日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) ③お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 ④楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方(※2) |

| 無利息サービス | ✕ |

※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下

※2 当行が認めた場合は不要です

楽天銀行アプリから申し込める楽天銀行スーパーローンは、少額融資アプリの審査が不安でも銀行カードローンを利用したい楽天会員向きです。

楽天銀行スーパーローンは、楽天会員なら審査優遇を受けられる可能性があります。

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

申し込みは楽天銀行のアプリからでき、Web上ですべての手続きが完了する点で手続きも手軽です。

楽天銀行アプリは楽天銀行での取引を確認でき、預金残高や資産の管理にも対応しています。

コンビニ払込票の支払い機能もあり、送金も可能です。

楽天会員で楽天銀行に口座があるなら、楽天銀行アプリで申し込めて審査優遇の可能性もある楽天銀行スーパーローンを利用しましょう。

みずほダイレクトアプリで利用できるカードローンは上限金利が低い設定

| 項目 | 内容 |

|---|---|

| 金利(年) | 2.0%~14.0% |

| 融資スピード | 最短当日 |

| 申込条件 | ・契約時の年齢が満20歳以上66歳未満の人 ・安定かつ継続した収入が見込める人 ・保証会社の保証を受けられる人 ・外国人の利用者は永住許可を受けている人 |

| 無利息サービス | ✕ |

みずほダイレクトアプリで利用できるカードローン「みずほ銀行カードローン」、上限の金利が年14.0%と銀行カードローンの中でも低めの設定です。

少額融資を受けるときは上限金利が適用される可能性が高いため、上限金利が低いと利息の負担を抑えられます。

みずほ銀行カードローンは、みずほ銀行に普通預金口座がある人が利用可能です。

口座を持っていない人は、カードローンの申し込みと同時に開設しましょう。

新規申し込みはWebで行い、契約後にみずほダイレクトアプリで借り入れや任意返済ができます。

借入残高や利用明細もチェックできるので、契約後はアプリを活用すると返済管理がしやすいです。

少額のみ借りたくて、できるだけ利息負担を減らしたい人は、みずほ銀行カードローンを選びましょう。

ソニー銀行アプリは少額融資でも利息負担を軽減しやすい

| 項目 | 内容 |

|---|---|

| 金利(年) | 2.5%~13.8% |

| 融資スピード | 最短翌営業日 |

| 申込条件 | ・ソニー銀行に普通預金口座を持っている人 ・申込時に満20歳以上65歳未満の人 ・原則安定した収入がある人 ・日本国籍または外国籍で永住権を持っている人 ・保証会社の保証を受けられる人 |

| 無利息サービス | ✕ |

ソニー銀行カードローンは、上限の金利が年13.8%と他の銀行カードローンと比較しても低金利で、利息負担を軽減しやすいです。

申し込みがパソコンやスマートフォンで完結し、手軽に少額借りるための申し込みができます。

申し込みはパソコンまたはスマホのブラウザから行い、契約後にソニー銀行アプリでカードローンの管理が可能になる流れです。

キャッシュカードを持っている人でもローン専用カードが届き、カードが手元に届く前でもサービスサイトからの借り入れに対応。

営業日の14時半までに本審査の結果を確認すれば、当日中の振り込みもできます。

ソニー銀行の口座を持っていなくても申し込めますが、契約する際には口座が必要です。

すでにソニー銀行の口座を持っている人や、できるだけ低金利で少額のみ借りたい人は、ソニー銀行カードローンに申し込みアプリで管理しましょう。

PayPay銀行「ローンアプリ」は3つの返済コースを用意

| 項目 | 内容 |

|---|---|

| 金利(年) | 1.59%~18.00% |

| 融資スピード | 最短翌営業日 |

| 申込条件 | ・申込時の年齢が満20歳以上70歳未満の人 ・仕事をしていて安定した収入のある人 ※配偶者に安定収入があれば申し込み可能 ・PayPay銀行に普通預金口座を持っている人 ・一定の審査基準を満たし保証会社の保証を受けられる人 |

| 無利息サービス | 30日間 |

PayPay銀行「ローンアプリ」で利用できるPayPay銀行カードローンは、以下3つの返済コースを用意していて、返済額を自分で決められます。

- 返済額の負担が少ないゆとりコース

- ゆとりコースより返済額が多い標準コース(A)

- もっとも返済額が多い標準コース(B)

例えば利用限度額が10万円で、ゆとりコースを選択すると、返済額が1,000円または2,000円で負担なく返済ができます。

返済額が少ないコースは利息が多くなりがちなので、利息負担の軽減を重視するなら返済額の多いコースがぴったり。

標準コース(B)の場合は10,000円で、短期間で返済したいときに負担を抑えられます。

| コース | 月額返済額 | 10万円借りたときの利息 |

|---|---|---|

| ゆとりコース | 1,000円~2,000円 | 91,800円程度 |

| 標準コース(A) | 3,000円 | 39,600円程度 |

| 標準コース(B) | 10,000円 | 9,200円程度 |

ゆとりコースと標準コース(B)では、利息額が8万円程度違います。

PayPay銀行カードローンはゆとりを持って返済したい、短期間で返済して利息の負担を減らしたいなど、希望に合わせて選べて返済しやすいです。

自分にとって無理のない返済をしたいときは、PayPay銀行「ローンアプリ」からPayPay銀行カードローンに申し込みましょう。

じぶん銀行アプリは返済負担に配慮されたローンを利用できる

| 項目 | 内容 |

|---|---|

| 金利(年) | 通常:1.38%~17.8% |

| 融資スピード | 最短即日も可能※1 |

| 申込条件 | ・満20歳以上70歳未満 ・安定継続した収入がある※2 |

| 無利息サービス | ✕ |

※1 申込日時や混雑状況、必要書類のご提出状況によっては、申込当日のご融資が出来かねる場合があります。

※2 外国籍のお客さまは永住許可を受けている場合に対象となります。

じぶん銀行アプリから申し込めるauじぶん銀行カードローンで10万円借りると、毎月の返済金額は1,000円からと少ない負担で済みます。

※返済額はお借入金額および適用金利によって算出されます。

消費者金融や信販会社のカードローンの返済額は最低でも4,000円以上で、生活費を圧迫するケースも。

最低返済額が低いほど生活費に余裕ができるため、余計な借り入れを増やさず着実に借入残高を減らせます。

返済サイクルは以下2つのどちらかから選べて、無理なく返済を進めやすいです。

- 最初に希望日を設定し、ひと月に1回返済する

- 35日サイクルで返済する

1か月に1回返済するときは、給料日の翌日や月初めといった返済しやすい日を設定可能。

給料を使い込んでしまう前に返済できるので、滞納せず返済を続けられます。

35日サイクルは次回返済までの間に2回の給料日を挟めて、より余裕をもった返済計画が立てられます。

返済できるか不安が大きい人は、ゆとりのある返済計画が立てられるauじぶん銀行カードローンを選びましょう。

スマホの少額融資サービスは使い慣れたアプリで借り入れできる

使い慣れたアプリで借りたい人におすすめのスマホの少額融資サービスは以下の通りです。

スクロールできます→

| 少額融資アプリ | 金利(年) | 融資スピード | 申込条件 | 無利息サービス |

|---|---|---|---|---|

| メルペイスマートマネー | 3.0%~15.0% | 最短即日 | 20歳以上70歳以下の人 | ✕ |

| LINEポケットマネー | 3.0%~18.0% | 最短10分 | ・契約時の年齢が満20歳以上65歳以下の人 ※契約中なら69歳まで利用可能 ・安定かつ継続した収入の見込める人 |

最大100日間※ |

| ファミペイローン | 0.8%~18.0% | 最短即日 | ・満20歳から70歳までの人 ・安定した収入がある人 ・日本居住の人 (日本の永住権を取得している人) |

✕ |

| dスマホローン | 0.9%~17.9% | 最短即日 | ・満20歳以上満68歳以下 ・日本国内に居住する個人 ・安定した収入がある ・申込者本人名義のドコモ所定の携帯回線を契約、またはdアカウントを保有 ・SMSが受信可能 |

契約日から30日間 |

| au PAYスマートローン | 2.9%~18.0% | 最短30分 | ・本人名義のau IDを持っている人 ・満20歳以上70歳以下の人 ・本人に定期収入がある人 ・現住所が国内にある人 |

✕ |

スマホの少額融資サービスは、普段利用しているアプリの関連サービスを利用して借り入れをする、アプリに特化した借入方法です。

例えばフリマアプリのメルカリではメルペイスマートマネー、SNSのLINEではLINEポケットマネーを提供しています。

使い慣れたアプリで操作しやすいメリットがある上に、関連サービスの利用者なら審査で優遇される可能性も。

普段のサービス利用状況によっては、返済できる経済状況にあると信用を得やすくなります。

審査に通るか分からず、審査なしの少額融資アプリを利用したい人は、普段利用しているアプリの関連サービスで借り入れをしましょう。

メルペイスマートマネーはメルカリユーザーに有利な5千円から借りられる商品

| 項目 | 内容 |

|---|---|

| 金利(年) | 3.0%~15.0% |

| 融資スピード | 最短即日 |

| 申込条件 | 20歳以上70歳以下の人 |

| 無利息サービス | ✕ |

メルペイスマートマネーはフリマアプリのメルカリが提供しているサービスで、メルカリユーザーなら審査で有利になる可能性もあります。

審査は一般的なカードローンと同じように返済能力の確認も行われますが、メルカリの利用実績も反映されるのが特徴。

メルカリで売り上げが多い人は売り上げから返済できると判断されやすく、購入回数の多い人は経済的な余裕があるとの理由で、審査で有利になりやすいです。

メルペイスマートマネーは5,000円からの借り入れが可能で、少額のみ融資を受けたい人にも向いています。

メルカリのヘビーユーザーなら、有利な条件で借り入れができる可能性もあるので、メルカリアプリから申し込みましょう。

LINEポケットマネーはLINE利用者が審査を受けやすいローン

| 項目 | 内容 |

|---|---|

| 金利(年) | 3.0%~18.0% |

| 融資スピード | 最短10分 |

| 申込条件 | ・契約時の年齢が満20歳以上65歳以下の人 ※契約中なら69歳まで利用可能 ・安定かつ継続した収入の見込める人 |

| 無利息サービス | 最大30日間※ |

※LINE Pay残高へ利息をキャッシュバック

LINEポケットマネーは、LINE利用者が審査を受けやすいローンです。

審査基準にLINEスコアを取り入れているのが特徴で、ライフスタイルに関する行動やLINE関連サービスの利用状況を元に、信用を数値化します。

LINEスタンプやLINE MUSICといった有料サービスの利用頻度が高いと、経済的な余裕があると判断されやすい傾向です。

LINEスコアを元に、申込前に融資条件が表示され、金利や融資額を確かめた上でお金を借りるか判断できます。

1円単位で追加の返済もできるため、余裕があるときに少しずつでも返済すれば利息の節約にも効果的です。

申し込みから借り入れ、返済まですべてLINE上で完結するローンなので、LINEユーザーは活用しましょう。

ファミペイローンは1円単位での返済もできて残高を減らしやすい

| 項目 | 内容 |

|---|---|

| 金利(年) | 0.80%~18.00% |

| 融資スピード | 最短即日 |

| 申込条件 | ・満20歳から70歳までの人 ・安定した収入がある人 ・日本居住の人(日本の永住権を取得している人) |

| 無利息サービス | ✕ |

ファミペイアプリから利用するファミペイローンは、1円単位で追加返済ができて、残高を減らしやすい商品です。

少額融資でも借入期間が長くなるほど利息は増えるため、早めの返済で負担を軽減したい人に向いています。

スマホ完結型のローンで、17時までの申し込みで最短即日融資も可能です。

ファミペイローンを利用できるファミペイアプリは、電子マネーFamiPayの利用もでき、ファミマで手軽に支払えます。

ファミペイアプリの利用状況によっては仮条件が表示され、利用限度額や金利の目安が確認できるので、条件を知ってから申し込むか判断したい人にもぴったり。

返済の柔軟性を重視するなら、ファミペイローンを利用しましょう。

dスマホローンはd払い残高へのチャージでスムーズに支払える

| 項目 | 内容 |

|---|---|

| 金利(年) | 0.9%~17.9% |

| 融資スピード | 最短即日 |

| 申込条件 | ・満20歳以上満68歳以下 ・日本国内に居住する個人 ・安定した収入がある ・申込者本人名義のドコモ所定の携帯回線を契約、またはdアカウントを保有 ・SMSが受信可能 |

| 無利息サービス | 契約日から30日間 |

dスマホローンはd払い残高チャージで借り入れができ、通帳の取引履歴や紙の利用明細書が残りません。

チャージしたらすぐに利用でき、支払いもスムーズ。

d払いアプリ内からdスマホローンにアクセスでき、スマホを見られても借り入れしたとバレにくいのがメリットです。

d払い残高での借り入れなら、アプリから申請するとほぼ24時間いつでも即時入金に対応。

アプリのスマホATM機能とセブン銀行ATMを使えば、d払い残高を現金としても引き出せます。

スマホを持ってセブン-イレブンに行き、以下の手順で手続きを進めましょう。

- d払いアプリの「出金」をタップ

- 出金方法で「セブン銀行ATM」を選択

- 出金したい金額を入力し、「QRコードを読み取る」 をタップ

- ATM本体の画面で「引出し・預入れ・クレジット取引など」を選択

- 画面で「スマートフォン」を選択

- 画面に表示されたQRコードをd払いアプリで読み取る

- アプリに表示された企業番号と認証番号をATMに入力

- ATMの最終確認画面で「確認」を押す

セブン銀行ATMは原則24時間365日利用できます。

スマホATMは紙の利用明細書が発行されないため、d払い残高と組み合わせてバレずに借りたいときに活用しましょう。

ドコモ携帯契約者やdカード所有者は金利優遇あり

dスマホローンでは、ドコモ関連サービスの利用者は金利優遇が受けられます。

| 優遇対象サービス | 金利優遇 |

|---|---|

| ドコモ回線契約 ※契約者本人のみ |

-1.0% |

| dカード | 一般カード:-0.5% ゴールドカード:-1.5% |

| d払い残高から月1回以上支払い | -0.5% |

dカードゴールドを所有し、他2つの条件をクリアすると最大3.0%の金利引下げも可能です。

10万円借りたとすれば、金利が3.0%下がると利息は1か月あたり最大で約250円安くなります。

ドコモの携帯電話やdカードを利用している人は、d払い残高へのチャージで使いやすい上に、少しでも利息が抑えられるdスマホローンを選びましょう。

au PAYスマートローンはau IDを持っている人が融資の対象

| 項目 | 内容 |

|---|---|

| 金利(年) | 2.9%~18.0% |

| 融資スピード | 最短30分 |

| 申込条件 | ・本人名義のau IDを持っている人 ・満20歳以上70歳以下の人 ・本人に定期収入がある人 ・現住所が国内にある人 |

| 無利息サービス | ✕ |

au PAYスマートローンは、本人名義のau IDを持っている人ならauユーザー以外でも借り入れが可能です。

最短30分程度で審査が終わるため、必要な金額を借りられるか不安でも長時間待たずに済みます。

上限が100万円までと、少額融資に向いたカードローンです。

カードレスで借り入れができて、原則郵送物もありません。

チャージした残高はau PAYプリペイドカードやau PAYで利用でき、Pontaポイントも貯まります。

借りたお金をショッピングに利用してポイントを貯めれば、節約に役立ちやすいです。

au IDを持っていなら、アプリから手軽に申し込んでau PAYプリペイドカードやau PAYでも利用できる、au PAYスマートローンを選びましょう。

少額融資アプリを審査なしで利用できる条件とサービスの選び方

少額融資アプリを審査なしで利用するための条件は、担保の提供です。

返済能力のない人に融資をしても貸したお金を回収できないため、少額融資でも通常は審査が実施されます。

担保があれば万が一返済が滞ったとしても、担保を元に貸したお金を回収できるため、審査が必要ありません。

すでに審査が済んでいる状態なら、新たな審査なしで借りられるアプリもあります。

審査なしで借りるには条件があるため、安定継続収入がある人は審査を受けて借りると選択肢が広がりやすいです。

少額融資アプリには以下の種類があります。

スクロールできます→

| 分類 | 審査なし | 現金の借り入れ | アプリの例 | 向いている人 |

|---|---|---|---|---|

| 保険会社のアプリ | 〇 | 〇 | ・日本生命アプリ ・第一生命アプリ |

生命保険契約者で審査なしの少額融資アプリを利用したい |

| 手元の品物を活用するアプリ | 〇 | 〇 | ・cashari ・プレミアバリューフリマ |

品物の活用で審査は避けつつ少額のお金を用意したい |

| クレジットカード会社のアプリ | △ ※キャッシング枠設定済みなら審査なし |

〇 | ・Vpassアプリ ・MyJCB ・PayPayアプリ ・イオンウォレット ・セゾンPortal ・楽天カードアプリ ・スマートクレカ |

キャッシング枠の設定が済んでいてすぐに現金を借りたい |

| キャリア決済による後払い | △ ※携帯電話会社で利用額設定済みなら審査なし |

× | ・d払いアプリ ・au PAYアプリ ・ソフトバンクカードアプリ |

キャリア決済の残高が設定されている |

| 後払いアプリ | × ※都度審査 |

× | ・atone ・あと払いペイディ |

支払いの先送りが目的 |

| プリペイドカードの後払いチャージ機能 | × ※都度審査またはクレカ作成 |

× | ・バンドルカード ・ワンバンク ・Kyash ・VALUECA ・ultra pay カード |

一般的なローンとは違う視点で審査して欲しい |

| 消費者金融アプリ | × | 〇 | ・アコム「myac」 ・アイフル「AIアプリ」 ・プロミス「アプリローン®」 ・レイクアプリ ・SMBCモビット公式スマホアプリ ・アロー ・VIPローンカード |

安定継続収入があり利便性やスピード感を重視する |

| 銀行カードローンアプリ | × | 〇 | ・バンクイックアプリ ・三井住友銀行「カードローンアプリ」 ・楽天銀行アプリ ・みずほダイレクトアプリ ・ソニー銀行アプリ ・PayPay銀行「ローンアプリ」 ・じぶん銀行アプリ |

安定継続収入があり利息負担の少なさを重視する |

| スマホの少額融資サービス | × | 〇 | ・メルペイスマートマネー ・LINEポケットマネー ・ファミペイローン ・dスマホローン ・au PAYスマートローン |

使い慣れたサービスに関連したアプリで借り入れしたい |

借り入れではなく後払い機能なら、一般的なローン審査とは異なる基準で審査をしてもらえるケースもあります。

審査を受けられる経済状況か、現金が必要かといった観点を元に、利用する少額融資アプリを選びましょう。

審査なしで少額融資アプリを利用するなら担保が必要

審査なしで少額融資アプリを利用するには担保が必要です。

担保は万が一返済できなくなったときに備えて差し出す品物で、現金による返済ができなくなったときは担保を返済に充てます。

現金による返済または品物による返済のどちらかで貸したお金を回収できるあてがあるため、審査は必要ありません。

審査には貸したお金を返済できるか確かめる意味があり、借りすぎから利用者を守るためにも重要です。

担保なしで融資を行う貸金業者が守っている貸金業法では、明確に審査が義務づけられています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:貸金業法│e-GOV

審査なしで担保を活用して借りる少額融資アプリの種類は以下の通りです。

- 保険会社のアプリ

- 手元の品物を活用するアプリ

保険会社のアプリでは、保険の解約に備えて積み立てられている解約返戻金を担保として借りる、契約者貸付制度が利用できます。

手元の品物を活用するアプリは、品物を売却してお金を受け取り、リース料を払いつつ使用して、必要に応じて買い戻す仕組みです。

担保にできるものがある人は、審査なしの少額融資アプリを活用しましょう。

後払いや審査ありも含めて自分に合う少額融資アプリを選ぶポイント

後払いや審査ありのサービスも含めて、自分に合う少額融資アプリを選ぶポイントは以下の通りです。

- 担保を用意できるか

- 安定継続収入の有無

- お金が必要な目的

- 借り入れにあたって重視する点

担保を用意できない人は、審査なしの少額融資アプリの利用はできません。

アルバイトやパートでも毎月定期的な収入があれば、少額融資アプリの審査は受けられます。

収入額の少なさが原因で不安なときは、一度審査を受けてみましょう。

冠婚葬祭や公共料金の支払いに備えて現金が必要なのか、ショッピング目的で支払いの先送りができればいいのか、お金が必要な目的によっても選ぶべき方法は異なります。

後払いならローンとは審査方法が異なり、ローン審査に落ちた人が審査に通る可能性も。

現金を用意する必要がないなら、審査に通る可能性を高められる後払いサービスに申し込みましょう。

お金を借りるときには、以下の例の通り借り入れにあたって重視したい条件も確認する必要があります。

- 融資スピード

- 無利息サービスの提供

- 利息の少なさ

融資スピードや、一定期間利息が発生しない無利息サービスを重視するなら、少額融資アプリが向いています。

利息を抑えるなら銀行カードローンのアプリがぴったりです。

収入の状況やお金の使用目的に合わせて申し込む少額融資アプリを選びましょう。

担保や品物の活用により審査なしで利用できる少額融資アプリ4選

担保や品物の活用によって審査なしで利用できる少額融資アプリは以下の4選です。

| 少額融資アプリ | 担保 | 金利(年) | 融資スピード |

|---|---|---|---|

| 日本生命アプリ | 解約返戻金 | 2.00~5.75% | 最短即日 |

| 第一生命アプリ | 解約返戻金 | 3.00~5.75% | 最短即日 |

| cashari | 品物 | 商品ごとに決められた使用料を支払う | 最短1日 |

| プレミアバリューフリマ | 品物 | ― | ― |

※2026年3月現在

日本生命アプリと第一生命アプリは、保険の契約者向けに提供されているアプリです。

保険に関する様々な手続きや確認が可能で、解約返戻金を担保とした契約者貸付制度の申し込みにも対応しています。

解約返戻金がある保険の例は以下の通りで、該当する保険を契約している人は借入可能です。

- 養老保険

- 終身保険

- 個人年金保険

- 学資保険

cashariとプレミアバリューフリマは、手元にある使っていない品物を活用して、お金を用意するアプリです。

不用品を手元に戻したいならcashari、売却してお金を用意するならプレミアバリューフリマが向いています。

何を担保にできるかによって、アプリを使い分けましょう。

日本生命アプリは平日なら契約者貸付で即日借りられる

| 項目 | 内容 |

|---|---|

| 担保 | 解約返戻金 |

| 金利(年) | 2.00~5.75% |

| 融資スピード | 最短即日 |

※2026年3月現在

日本生命アプリは日本生命で保険を契約している人向けのアプリで、契約者貸付制度を利用すれば即日借り入れできます。

金利は保険を契約した時期や保険の種類によって異なり、2.00~5.75%の範囲で設定され、一般的なローンの金利年18.0%程度よりも低い傾向です。

平日8:00~14:30の間にアプリから手続きをすると即日着金し、急ぎの借り入れにも対応できます。

時間を過ぎてからの手続きや土日祝日の申し込みは、着金日が翌営業日になるため、急いで借りたいときは時間内に手続きを済ませましょう。

借りられる金額は契約ごとに異なり、マイページで確認できます。

返済もマイページからネットバンキングやペイジーででき、外出の手間もありません。

返済期限はなく、お金が用意できたタイミングで一部でも全額でも自由に返済でき、お金がないときは返済を先延ばしにできて資金計画が立てやすいです。

返済を伸ばしすぎると利息が高額になり、解約返戻金の範囲を超えると保険失効のリスクもあるため、できるだけ早く借りたお金は返済しなければいけません。

日本生命で解約返戻金のある保険を契約している人は、審査なしで利用できる日本生命アプリで必要な金額を借りましょう。

第一生命アプリはアプリから契約者専用サイトに移動して借り入れできる

| 項目 | 内容 |

|---|---|

| 担保 | 解約返戻金 |

| 金利(年) | 3.00~5.75% |

| 融資スピード | 最短即日 |

※2026年3月現在

第一生命で解約返戻金のある保険を契約している人は、アプリから契約者専用サイトを開けば借り入れの手続きができます。

金利は保険を契約した時期によって異なり、3.00~5.75%です。

第一生命では契約商品によって解約返戻金の6割~8割まで借り入れできます。

10万円借りたいときは、解約返戻金が17万円以上あれば必要な金額を借入可能です。

平日14:30までに受付が済めば、当日中に着金します。

借りたお金の返済はコンビニ払いや以下のスマートフォン決済アプリからもできて、用事のついでや自宅にいながら返済しやすいです。

- au PAY

- FamiPay

- PayB

第一生命アプリから担当の生涯設計デザイナーへ直接連絡でき、解約返戻金について疑問があるときでもすぐに相談できます。

第一生命で解約返戻金のある保険を契約しているなら、第一生命アプリで借り入れしましょう。

cashariはマイカーリースバックでまとまったお金も用意できる

| 項目 | 内容 |

|---|---|

| 担保 | 品物 |

| 金利(年) | 商品ごとに決められた使用料を支払う |

| 融資スピード | 最短1日 |

※2026年3月現在

cashariはリースバックによって資金を用意する仕組みのアプリで、少額融資はもちろんマイカーを活用するとまとまった金額も調達できます。

リースバックは売却した品物を手元に置き、リース料を支払って使い続ける仕組みです。

リースバックを利用すると一度所有権がcashariに移るため、買い戻したいときは残存価格を支払うと取り戻せます。

質屋に品物を預けると、手元に置いて使用はできません。

cashariならお金を手に入れた後も、リース料を支払えば品物を使い続けられ、生活は変えずにお金を用意したい人に最適です。

ガイドに従って自宅にある品物を撮影すると、最短30秒程度で査定結果がアプリに届きます。

査定価格はかからないので気軽に試し、家の中から必要な金額が調達できる品物を見つけましょう。

リースバック以外に以下の方法も選べます。

- 売却

- 寄付

手元に品物が残らなくていいなら、売却するとリース料や返済の不安なくお金を調達できます。

リース料はローンの利息と比較して高額になりがちで、以下の例ならパソコンの売却額10万円に対して総支払い額は112,950円です。

引用元:cashari

消費者金融で10万円借りたとすれば、4か月借りても利息は3,800円程度で済みます。

審査に通らず保険の解約返戻金もないときは、cashariのリースバックで生活は変えずに必要な資金を用意しましょう。

プレミアバリューフリマはプロ鑑定士の補償つきでブランドバックを売却できる

| 項目 | 内容 |

|---|---|

| 担保 | 品物 |

| 金利(年) | ― |

| 融資スピード | ― |

※2026年3月現在

プレミアバリューフリマは、プロ鑑定士の補償つきでブランド品を売却できる、個人間取引サービスです。

融資アプリではありませんが、売却手数料が2.5%と低い傾向にあり、審査なしで不用品を活用してできるだけ多くのお金を受け取りたい人に向いています。

例えば10万円でバッグを売却したとすれば、手数料5.0%のアプリより2,500円多くお金を受け取れる計算です。

| 手数料率 | 手数料 |

|---|---|

| 2.5% | 2,500円 |

| 5.0% | 5,000円 |

取引できる商品はブランド品に限り、以下のジャンルが売買の対象です。

- バッグ

- 時計

- 財布

- ジュエリー

- アクセサリー

- 小物

プレミアバリューフリマではプロが品物を鑑定していて、100%本物と保証している上に、万が一コピー品が取り扱われていたときは全額補償してくれます。

出品する側としても、利用者が安心して購入できる仕組みがあれば、偽物と疑われて不快な思いをする心配がありません。

アプリで手軽に売却手続きが可能で、手間や時間を節約でき、高額商品を持ち歩くリスクも減らせます。

借り入れではなくブランド品の売却で必要なお金を得たいときは、プレミアバリューフリマを活用しましょう。

キャッシング枠設定済みなら審査なしのクレジットカード会社の少額融資アプリ

キャッシング枠設定済みのクレジットカードを持っている人は、新たな審査なしで借りられる以下のクレジットカード会社の少額融資アプリを活用しましょう。

| 少額融資アプリ | 対応するクレジットカード | 金利(年) | 利用限度額 |

|---|---|---|---|

| Vpassアプリ | 三井住友カード | 15.0%~18.0% | 5万円~300万円 |

| MyJCBアプリ | JCBカード | 15.0%~18.0% | 最大100万円 |

| PayPayアプリ | PayPayカード | 18.0% | 最大50万円 |

| イオンウォレット | イオンカード | 7.8%~18.0% | 最大90万円 |

| セゾンPortal | セゾンカード | 12.0%~18.0% | 1万円~300万円 |

| 楽天カードアプリ | 楽天カード | 18.0% | 1万円~90万円 |

| スマートクレカ | スマートクレカ | 18.0% | 1万円~99万円 |

※2026年3月現在

※金利や利用限度額は一般カード

クレジットカード会社のアプリは、クレジットカードのキャッシング機能による借り入れに対応しています。

クレジットカードには商品代金の立て替えに利用するショッピング枠と、現金を借りるキャッシング枠があり、それぞれに審査が必要です。

クレジットカード新規発行の際にキャッシング審査も同時に受けていれば、両方の枠を利用できます。

キャッシング枠は上限額が少額な傾向にあり、少額融資を希望している人にぴったりです。

すでに枠があればネットやアプリ、ATMからのキャッシングで即日借りられ、急いでいる人にも向いています。

ショッピング枠の利用実績が良ければ、自動でキャッシング枠が付与されているケースも。

枠があるか分からないときは、利用明細やWeb会員サービスでキャッシング枠の有無を確認できます。

クレジットカードを保有していて新規での審査の手間や時間を省きたい人は、クレジットカード会社のアプリでキャッシングを利用しましょう。

「カードを増やしたくない」「支払い管理を一括で行いたい」といった理由でクレジットカードを活用して借りたい人は、後からキャッシング枠のみの審査も可能です。

数日待てる余裕があるなら、新たにキャッシング枠の審査を受けましょう。

Vpassアプリはキャッシング申し込み後最短即時振り込まれる

| 項目 | 内容 |

|---|---|

| 対応クレジットカード | 三井住友カード |

| 金利(年) | 15.0%~18.0% |

| 利用限度額 | 5万円~300万円 |

※2026年3月現在

※金利や利用限度額は一般カード

Vpassアプリは三井住友カードのキャッシングに対応したアプリで、キャッシング申し込み後は最短即時振り込み融資を受けられます。

Vpassにログインし、アプリからキャッシングの依頼をすると、カードの利用代金支払い用口座に入金される流れです。

金融機関によって振込対応時間は異なりますが、利用している口座によっては時間帯を気にせず、お金が必要になったタイミングですぐ借りられます。

仕事が不規則で夜に借りる可能性がある人や、休日にお金が必要になる機会の多い人にぴったり。

利用限度額が最大300万円と一般カードにしては高めで、少額融資からまとまった融資まで対応できる可能性があります。

Vpassアプリは利用明細や支払い金額が一目で分かり、Vポイントの確認や交換も手軽です。

三井住友カード保有者で今すぐにでもお金を借りたいときは、Vpassアプリでキャッシングの手続きをしましょう。

MyJCBアプリはデザインに定評がありキャッシングもしやすい

| 項目 | 内容 |

|---|---|

| 対応クレジットカード | JCBカード |

| 金利(年) | 15.0%~18.0% |

| 利用限度額 | 最大100万円 |

※2026年3月現在

※金利や利用限度額は一般カード

MyJCBアプリは以下の受賞経験もある、デザインに定評のあるアプリで、キャッシングもしやすいです。

- iF DESIGN AWARD 2025

- 「A’ Design Award & Competition」ゴールド

「iF DESIGN AWARD 2025」は、ドイツが主催する世界3大デザイン賞の1つ。

「A’ Design Award & Competition」は、イタリアで開催される国際的なデザインコンペです。

支出ごとにカラータグをつけて傾向を分析できる機能、明細の並び替えや絞り込み機能で、利用額が把握しやすいよう工夫されています。

キャッシングしたいときは、アプリにログインしたらホーム画面にある「キャッシングサービス」をタップすれば手続き可能です。

申し込みから最短数10秒での振り込みにも対応でき、急な出費で困ったときでもすぐにお金を用意できます。

利用限度額は最大100万円と、少額融資を希望している人なら十分な金額です。

JCBカードの保有者で、使いやすいデザインのアプリでキャッシングするなら、MyJCBアプリを選びましょう。

※参照:JCB

PayPayアプリはキャッシングアイコンから手軽にアクセスできる

| 項目 | 内容 |

|---|---|

| 対応クレジットカード | PayPayカード |

| 金利(年) | 18.0% |

| 利用限度額 | 最大50万円 |

※2026年3月現在

※金利や利用限度額は一般カード

キャッシュレス決済アプリのPayPayアプリは、画面に表示されているキャッシングアイコンから手軽にキャッシングの手続きができます。

借入希望額と希望の支払い方法を指定するだけで済み、スピーディーです。

PayPayアプリを通してPayPayカードのキャッシングを利用すると、支払い方法が画面上で指定でき、経済状況に合わせて選択できます。

利息を抑えたいときは1回払いで早めに返済し、あまり余裕のないときはリボ払いで複数回に分けて返済しましょう。

PayPayアプリには、お金をチャージして支払うモードと、PayPayカードを支払元に設定するPayPayクレジットモードがあります。

PayPayクレジットモード画面にキャッシングアイコンが設置されているので、分かりやすさを重視する人にもぴったりです。

PayPayカードを保有している人は、手続きがシンプルで支払い方法も選択できる、PayPayアプリからのキャッシングを利用しましょう。

イオンウォレットは支払いやポイントの確認も可能

| 項目 | 内容 |

|---|---|

| 対応クレジットカード | イオンカード |

| 金利(年) | 7.8%~18.0% |

| 利用限度額 | 最大90万円 |

※2026年3月現在

※金利や利用限度額は一般カード

イオンウォレットはスマホ決済AEON Payによる支払いや、貯まっているWAON POINTポイントの確認もできるアプリです。

イオンカードを持っていない人でも、クーポンやキャンペーンといったサービスを利用できます。

イオンカードを保有している人なら、イオンウォレットからのキャッシングも可能です。

ログイン後にメニューをタップし、「リボ・分割・キャッシング」からネットキャッシングを選択すると、画面に従って手続きを完了できます。

アプリも含めてネットキャッシングは、1万円単位で借入可能です。

ATMで借り入れすれば1,000円単位の取引も可能なので、自宅に居ながら手軽に借りるならアプリ、必要な金額だけ借りるならATMと使い分けましょう。

イオンカードを保有している人には、決済機能やポイント機能が1つになったイオンウォレットが使いやすいです。

セゾンPortalは利用額がグラフで分かりやすく表示される

| 項目 | 内容 |

|---|---|

| 対応クレジットカード | セゾンカード |

| 金利(年) | 12.0%~18.0% |

| 利用限度額 | 1万円~300万円 |

※2026年3月現在

※金利や利用限度額は一般カード

セゾンPortalはセゾンカード会員向けのスマホアプリで、カードの利用額がグラフで分かりやすく表示されます。

カードの月々の利用額や平均利用額がひと目で確認でき、「今月は使いすぎている」「今月は節約できた」といった判断につなげやすいです。

アプリからは振込キャッシングの依頼もでき、原則24時間最短数10秒でカードの利用代金引き落とし口座に入金されます。

利用額は1,000円単位と調整しやすく、本当に必要な金額だけ借りたい人にもぴったりです。

ネットキャッシングは支払い方法がリボ払いに限定されるので、早めに返済したいときは繰り上げ返済する必要があります。

クレジットカードのショッピングの利用残高をきちんと把握した上でキャッシングを利用したい人は、セゾンPortalで借り入れしましょう。

楽天カードアプリはキャンペーン情報も提供

| 項目 | 内容 |

|---|---|

| 対応クレジットカード | 楽天カード |

| 金利(年) | 18.0% |

| 利用限度額 | 1万円~90万円 |

※2026年3月現在

※金利や利用限度額は一般カード

楽天カードアプリは豊富なキャンペーン情報も提供しているアプリで、実施されているキャンペーンにアプリから直接エントリーもできます。

エントリーと楽天カードでの支払いで楽天ポイントが貯まる、「楽天カードポイントプラス」の最新情報の受け取りも可能です。

利用額が気になるときはすぐにアプリで確認でき、買い物の詳細を直接アプリに記録するメモ機能も搭載。

「いつ何に使ったかすぐ忘れる」「後で確認しやすいよう整理したい」といった人にも使いやすいです。

キャッシングの申し込みもアプリからでき、以下4つの項目を入力すれば手続きが完了します。

- 振込希望金額

- 振込希望日

- 支払い方法

- 4桁のカードの暗証番号

振込希望日も選択でき、「お金が必要なタイミングは少し先でも忘れないうちに手続きしておきたい」との希望を叶えられます。

キャンペーンでお得にポイントを貯めつつキャッシングもしたい人は、楽天カードアプリを利用しましょう。

スマートクレカはアプリ完結でカードレスのクレジットカード

| 項目 | 内容 |

|---|---|

| 対応クレジットカード | スマートクレカ |

| 金利(年) | 18.0% |

| 利用限度額 | 1万円~99万円 |

※2026年3月現在

※金利や利用限度額は一般カード

スマートクレカはアプリ完結でカードが発行されないクレジットカードです。

郵送物の受け取りが不要で、手軽にクレジットカードを発行できます。

Walletへのチャージ専用で利用する仕組みのカードで、チャージしたお金はショッピングのみに利用可能です。

ATM出金で現金の借り入れをするなら、キャッシング機能と使い分けます。

キャッシングの利用限度額は1万円~99万円ですが、新規入会時の上限額は10万円までです。

「初めてのキャッシングで借りすぎるのが不安」「少額融資が目的なので上限額は低くて構わない」といった人でも、無理なくキャッシング機能を利用できます。

アプリ完結で手軽に発行でき、無理のない金額で使い始められるクレジットカードを利用してキャッシングするなら、スマートクレカを活用しましょう。

限度額が設定されている人はアプリからキャリア決済による後払いができる

携帯電話会社で限度額が設定されている人は、関連アプリからキャリア決済による後払いができます。

キャリア決済に対応しているアプリの例は以下の通りです。

| 少額融資アプリ | 対応キャリア | アプリの種類 | 利用上限額 |

|---|---|---|---|

| d払い | ・ドコモ ・ahamo |

キャッシュレス決済 | 10万円 |

| au PAYアプリ | ・au ・UQ mobile |

キャッシュレス決済 | 10万円 |

| ソフトバンクカードアプリ | ・ソフトバンク ・ワイモバイル ・LINEMO |

プリペイドカード | 10万円 |

※2026年3月現在

キャリア決済は支払いに使った金額を携帯電話料金と一緒に引き落とす方法で、支払いの先送りができます。

利用できる金額は携帯電話の契約者ごとに設定されていて、回線の契約年数が長いほど高い上限額が設定される傾向です。

限度額が設定されていれば新たな審査が不要で、手間なく少額のお金を用意したい人に向いています。

携帯電話料金の支払いが滞っていると、キャリア決済の利用はできません。

支払いの先送りができるのは、利用した翌月の携帯電話料金の支払い日まで。

最大1か月前後支払いを先送りできるため、給料日が来てから返済できる可能性が高いです。

現金の借り入れは必要なく、ショッピング目的で少額融資を受けたい人は、キャリア決済を活用しましょう。

ドコモユーザーはd払いアプリでキャリア決済による支払いが可能

| 項目 | 内容 |

|---|---|

| 対応キャリア | ・ドコモ ・ahamo |

| アプリの種類 | キャッシュレス決済 |

| 利用上限額 | 10万円 |

※2026年3月現在

ドコモユーザーやahamoの契約者なら、d払いアプリでキャリア決済による支払いができます。

d払いはキャッシュレス決済アプリで、電話料金合算払いを支払い方法に選ぶとキャリア決済によるショッピングが可能です。

ドコモ回線契約している人は初期設定不要で、すぐに利用を開始できます。

クレジットカードの設定やチャージをしなくて済むため、手軽に支払いたい人にぴったりです。

銀行口座やセブン銀行ATMからチャージして使うd払い残高やdカードの設定もでき、柔軟に支払い方法を切り替えて使えます。

キャリア決済の使い過ぎが心配なら、自分で上限額の設定も可能です。

d払い決済やドコモ回線の利用で貯まったポイントも支払いに回せて、ポイントを有効活用したい人にも向いています。

キャリア決済はdocomoコンテンツ決済にも利用でき、以下の決済が可能です。

- dメニュー掲載コンテンツ

- Google Play

- App Store など

dメニューに掲載されているサービスを利用したいときにも、手軽に後払いで決済できます。

少額融資アプリを新規の審査なしで利用したいドコモユーザーは、d払いでキャリア決済をしましょう。

auユーザーはau PAYアプリがキャリア決済に対応

| 項目 | 内容 |

|---|---|

| 対応キャリア | au |

| アプリの種類 | キャッシュレス決済 |

| 利用上限額 | 10万円 |

※2026年3月現在

auやUQ mobileのユーザーは、キャッシュレス決済「au PAYアプリ」がキャリア決済に対応しています。

au PAYでの支払い方法として通信料金合算を設定すると、事前の申し込みなしにすぐ決済可能です。

利用した代金は携帯電話料金と一緒に引き落とされ、手元にお金がないときでも欲しいものを入手できる可能性があります。

口座振替または指定のクレジットカードによる通信料金の支払いが条件なので、利用する前に確認しておきましょう。

au PAY(auかんたん決済)を利用すれば、ネットショップでもキャリア決済ができます。

対応している店舗利用時に支払い方法としてau PAY(auかんたん決済)を指定するだけで、クレジットカードがない人もネットショッピングが可能です。

AmazonやYahoo!ショッピングといった総合ECサイトでも利用できます。

auやUQ mobileのユーザーは、au PAYアプリを利用して必要な商品やサービスを購入しましょう。

ソフトバンクカードアプリはキャリア決済対応のプリペイドカード

| 項目 | 内容 |

|---|---|

| 対応キャリア | ・ソフトバンク ・ワイモバイル ・LINEMO |

| アプリの種類 | プリペイドカード |

| 利用上限額 | 10万円 |

※2026年3月現在

ソフトバンクカードアプリは、キャリア決済にも対応したプリペイドカードです。

プリペイドカードは事前にお金をチャージし、支払いに充てる仕組み。

事前チャージの手段の1つとして、以下の回線の契約者はキャリア決済が利用でき、ネットでも街の店舗で使った金額もスマホ料金と合算で支払えます。

- ソフトバンク

- ワイモバイル

- LINEMO

ソフトバンクカードはスマホをかざして支払いに利用でき、使った金額を自動でカテゴリ分けして家計簿も作成。

毎日の支払い管理に時間をかけたくない人や、何にお金を使ったか明確にしたい人向きのサービスです。

利用上限額は10万円で、年齢を元に以下の通り上限額が細かく決められています。

| 携帯電話使用者の年齢 | 上限額 |

|---|---|

| 満12歳未満 | 2,000円 |

| 満20歳未満 | 20,000円 |

| 満20歳以上 | 100,000円 |

満12歳未満は2,000円、満20歳未満なら20,000円までと、若い世代が使いすぎて支払いに困らないよう配慮。

年齢以外の条件で上限額が変更されるケースもあるので、設定された上限額の範囲で決済しなければいけません。

家計簿もつけながらキャリア決済を利用したいソフトバンクユーザーは、ソフトバンクカードアプリを活用しましょう。

後払いアプリやプリペイドカードのチャージ機能は信用情報による審査なし

支払いを先送りにしてお金のない時期を乗り切る後払いアプリや、プリペイドカードのチャージ機能で後払いが利用できるおすすめのアプリは以下の通りです。

| 少額融資アプリ | サービスの種類 | 利用可能上限額 | 手数料 |

|---|---|---|---|

| atone | 後払い | 5万円 | 99円~209円 |

| あと払いペイディ | 後払い | 個別に設定 | 無料~390円 |

| バンドルカード | プリペイドカード | 5万円 | 510円~1,830円 |

| ワンバンク | 家計簿アプリ | 5万円 | 510円~1,830円 |

| Kyash | プリペイドカード | 5万円 | 500円~1,800円 |

| VALUECA | プリペイドカード | 5万円 | 1回払いなら無料 |

| ultra pay カード | プリペイドカード | 5万円 | 500円~1,800円 |

後払いアプリはショッピングの支払いを先送りにするサービスです。

プリペイドカードは事前に入金したお金によってショッピングの決済をする仕組みで、チャージ方法の1つとして後払いも利用できます。

後払いサービスは現金の借り入れではないため、取引ごとの審査があっても信用情報は照会されません。

信用情報は個人の借り入れやクレジットの利用状況を記録した情報です。

金融機関等(銀行、貸金業者、クレジット会社等)は、ローンやクレジットの利用の申し込みがあると、申込者の信用を判断するために、過去から現在までの客観的な取引事実を表す情報として信用情報を調査します。

引用元:財務省中国財務局

過去に延滞した記録があると、次に融資をしても同じと警戒されてローンやクレジットカードの審査に通りにくいです。

信用情報が照会されない後払いサービスなら、過去に延滞履歴がある人でも不利になりません。

「後払いにしたお金をきちんと払ってくれているか」「限度額の範囲内で使っているか」に重点を置いて審査が行われるので、ローン審査では不利な人が利用できる可能性も。

ローンやクレジットカードの審査に通らない、現金を借りられなくても困らないといった人は、後払いやプリペイドカードの後払いによるチャージを利用しましょう。

atoneは利用実績に応じて実店舗でのコード決済も可能になる

| 項目 | 内容 |

|---|---|

| サービスの種類 | 後払い |

| 利用可能上限額 | 5万円 |

| 手数料 | 99円~209円 |

※2026年3月現在

atoneは利用実績を積むと実店舗でのコード決済も可能になる後払いサービスです。

顔写真付きの身分証による本人確認を実施し、利用実績が十分と判断された時点で、スマホアプリにコード決済機能が追加される仕組み。

後払いサービスは通常ネットショッピングでの利用に限られます。

実店舗でも利用可能になればより幅広い店舗で利用でき、利便性が高いです。

atoneは利用時にクレジットカードや口座情報の登録をする必要はなく、携帯電話番号とメールアドレスだけで利用できます。

不正利用の心配がなく、1か月分の利用代金は翌月まとめて支払いができ、手間もかかりません。

利用可能上限額は最大5万円と使いすぎる不安も軽減できます。

実店舗でも利用できる後払いアプリで少額融資を受けるなら、atoneに登録しましょう。

あと払いペイディは手数料無料の分割払いサービスを提供

| 項目 | 内容 |

|---|---|

| サービスの種類 | 後払い |

| 利用可能上限額 | 個別に設定 |

| 手数料 | 無料~390円 |

※2026年3月現在

あと払いペイディは、手数料無料で分割払いにできるサービスを提供している後払いアプリです。

後払いで利用したお金の支払い方法に口座振替を選ぶと、支払い時に手数料がかかりません。

分割払いは以下の回数に対応しています。

- 3回

- 6回

- 12回

最大12回まで支払いを分割できるため、高額の商品を購入したいときや月々あまり余裕がないときでも、無理なくショッピングできる可能性もあります。

一括払いで購入後に分割払いへの変更でき、急な出費があったときの支払いが不安な人も安心感のあるアプリです。

ただし対応している分割回数は利用したいネットショップによるので、対応回数を確認してから利用しましょう。

アプリでは利用履歴がすぐに確認でき、使いすぎ防止にも効果的です。

手数料無料の分割払いや利用履歴の確認で無理なくネットショッピングしたいときは、あと払いペイディを利用しましょう。

バンドルカードはポチっとチャージの機能で後払いできる

| 項目 | 内容 |

|---|---|

| サービスの種類 | プリペイドカード |

| 利用可能上限額 | 5万円 |

| 手数料 | 510円~1,830円 |

※2026年3月現在

バンドルカードとは1分程度で誰でも作れるVisaプリペイドカードで、「ポチっとチャージ」の機能を利用すれば後払いも可能です。

プリペイドカードはチャージした金額分しか使えないため、カードを持つ際の審査はありません。

すぐに発行できるのはバーチャルカードで、ネットショッピングに利用できます。

リアルカードを発行すれば、実店舗でも使えるのがメリットです。

ポチっとチャージの機能でチャージできる金額は、1か月で5万円まで。

支払いを済ませるとチャージ枠が復活するため、返済できるあてがあるなら10万円の利用にも対応できます。

バンドルカードはVisaプリペイドカードで、交通系ICやスマホ決済アプリへのチャージにも対応。

Visa加盟店で幅広く利用でき、登録も生年月日や電話番号を入力のみと手軽です。

誰でも発行できるプリペイドカードで支払いを便利にしつつ後払いも利用するなら、バンドルカードを選びましょう。

ワンバンクは最大5万円まで後払いにできる

| 項目 | 内容 |

|---|---|

| サービスの種類 | 家計簿アプリ |

| 利用可能上限額 | 5万円 |

| 手数料 | 510円~1,830円 |

※2026年3月現在

ワンバンクは日々の出費を管理できる家計簿アプリで、以下の手順によって最大5万円まで後払いにできます。

- ワンバンクアプリをダウンロードして登録

- ワンバンクカードを発行

- 本人確認を実施

家計簿アプリワンバンクをダウンロードして支払いに利用すると、AIによって支出がカテゴリー分けされ、自動で家計簿が作成されます。

お金の流れを把握するだけでも節約につながり、少額なら融資を受けずに済む可能性も。

ワンバンクカードはVisaプリペイドカードで、事前チャージしておくとワンバンクでの支払いに利用できます。

1人暮らし向けのカードを始めとして、夫婦やカップル2人での家計管理に役立つペアカードや、子どものお小遣い管理に役立つジュニアカードも発行可能です。

ワンバンクカードへの入金方法の1つとして、あとばらいチャージが選べます。

利用には都度審査が行われ、3,000円以上の金額なら上限額まで何度でも利用できる仕組みです。

あとばらいチャージの手数料は利用金額によって異なり、最大1,830円かかります。

利用額が3,000円 〜 10,000円と少額なら、手数料は510円と負担が少なめです。

家計簿を活用して支出を減らしつつ、必要なときに少額融資アプリで借りたい人は、ワンバンクを利用しましょう。

Kyashはお金の管理をしつつ後払いサービスも利用可能

| 項目 | 内容 |

|---|---|

| サービスの種類 | プリペイドカード |

| 利用可能上限額 | 5万円 |

| 手数料 | 500円~1,800円 |

※2026年3月現在

Kyashはお金の管理をしつつ後払いサービスも利用できる、Visaプリペイドカードとスマホを組み合わせて使うサービスです。

プリペイドカードにチャージしたお金で支払いをすると、リアルタイムな履歴反映や自動カテゴリー分類によってお金の管理が手軽にできます。

Visaプリペイドカード「Kyash Card Virtual」は、事前に入金した金額分だけ使用する仕組みのため、発行時の審査がいりません。

チャージした範囲で使用すれば使いすぎも防げて、家計改善にも効果的です。

チャージしたくても余裕がないときは、後払いサービス「イマすぐ入金」が利用できます。

数タップの操作で手軽に必要なお金をチャージでき、支払いは利用月の翌月末まで先送りが可能です。

お金の管理の手間を省きつつ計画的に後払いも利用するなら、Kyashを活用しましょう。

VALUECAはスマートクレカを契約していると後払いでも利用できる

| 項目 | 内容 |

|---|---|

| サービスの種類 | プリペイドカード |

| 利用可能上限額 | 5万円 |

| 手数料 | 1回払いなら無料 |

※2026年3月現在

Visaプリペイドカード「VALUECA」は、スマホ完結型クレジットカード「スマートクレカ」を契約していれば、後払いでも利用できます。

通常のチャージ方法は以下の通りで、チャージした金額だけ利用できる仕組みです。

- セブン銀行ATM

- アプラス発行のクレジットカード

- スマートクレカ

- Vポイントからチャージ

スマートクレカを発行している人のみ、後払いによるチャージも可能です。

VALUECAの後払いは1,000円からのチャージにも対応していて、必要な金額のみ無理なく利用できます。

翌月1回払いで返済すれば手数料がかからず、費用の負担を抑えやすいです。

VALUECAはVポイントに対応していて、普段からVポイントを貯めている人にもぴったり。

VALUECAで支払うと200円につき1ポイントのVポイントが貯まり、Vポイントからのチャージもできます。

VALUECAにチャージするとVポイントの有効期限のない残高となるため、Vポイントの有効期限切れの心配はいりません。

スマホ完結型クレジットカード「スマートクレカ」を保有している人や、アプリの利用でVポイントを貯めたい人は、VALUECAを活用しましょう。

ultra pay カードは利用状況がすぐアプリに反映される仕組み

| 項目 | 内容 |

|---|---|

| サービスの種類 | プリペイドカード |

| 利用可能上限額 | 5万円 |

| 手数料 | 500円~1,800円 |

※2026年3月現在

ultra pay カードは利用状況がすぐアプリに反映される仕組みのVisaプリペイドカードで、お金を何に使ったかすぐに確認できます。

ultra pay カードには以下の2種類があり、目的に合わせて使い分けたい人や幅広い場所で使いたい人にぴったりです。

| カードの種類 | 利用目的 |

|---|---|

| でじなカード | オンラインショッピング専用 |

| そとなカード | 実店舗でも利用可能 |

オンラインショッピング専用のでじなカードはアプリ上に発行され、すぐに利用できます。

実店舗でも利用したいときは、そとなカードも合わせて発行しましょう。

ultra pay カードの後払い機能は「ミライバライ」で、チャージした金額は翌月末の末日までに支払います。

オンラインショッピングでも実店舗でも後払い機能が利用でき、日常生活かの幅広い場面での資金不足に対応可能です。

支出状況を細かく確認しつつ、後払いで足りないお金を補いたい人はultra pay カードに申し込みましょう。

審査なしで少額融資アプリを利用したいときの注意点7つ

審査なしで少額融資アプリを利用したいときの注意点は以下の7つです。

- 審査も担保もない少額融資アプリは避ける

- 少額融資でも発生する利息を確認しておく

- 繰り上げ返済で利息を抑える

- 月々の返済額を確かめてから申し込む

- 手軽に借りられるからといって無計画に利用しない

- 銀行カードローンのアプリは契約額が10万円以上になる可能性もある

- セキュリティに配慮して利用する

融資額は少額でも、返済できない人への融資は行われておらず、「審査も担保もなしで借りられる」とうたっているアプリは違法の可能性が高いです。

少額融資でも利息は発生するので、利息も含めて返済できるか申込前に確認し、必要に応じて繰り上げ返済で利息を抑えましょう。

少額融資アプリで借りたお金の返済額は、利用するアプリによって様々です。

無理なく返済できる金額に設定されているか確かめ、延滞なく返済しましょう。

銀行カードローンは最低契約額が10万円と高めの傾向で、収入の状況によっては申し込みが難しい可能性もあります。

アプリ経由で借り入れをするなら、セキュリティへの配慮も必要です。

審査なしで少額融資アプリを利用するなら、注意点を知って必要な対応を行いましょう。

審査も担保もない少額融資アプリには申し込まない

審査も担保もない少額融資アプリは、違法の可能性が高いので申し込みは避けましょう。

高額な利息請求や個人情報の抜き取りといった被害に遭う可能性もあります。

融資額が少額でも、貸したお金が返ってこないと経営にダメージを受けるのは変わりません。

担保があって現金で返済してもらえなくても問題ないときを除き、融資額にかかわらず審査は必ず実施されます。

正規のアプリか不安なときは、以下の点を確認してから利用しましょう。

- 消費者金融アプリやスマホの少額融資サービスは貸金業者の登録があるか

- 運営元が明確か

消費者金融アプリやスマホの少額融資サービスは貸金業者からの借り入れにあたるため、登録があるか確かめると正規のアプリか確認できます。

正規の借入先なら金融庁の「登録貸金業者情報検索サービス」に登録されているので、不安があるときはチェックしましょう。

貸金業者以外の銀行や後払いアプリなどのアプリは、運営元が明確か確かめると違法なアプリを見分けやすいです。

運営元が記載さえていないアプリは、何かあったときに連絡ができません。

運営元がはっきりしているアプリを選び、違法アプリを利用しないための対策を行いましょう。

少額融資でも利息額を確認してから借りる金額を決める

借り入れをする際には、少額融資でもかかる利息を知った上で申し込みましょう。

ローンを契約して、お金を借りるときの金利は、契約で決まった限度額により最大20.0%まで設定可能です。

| カードローン限度額 | 貸金業法での上限金利 |

|---|---|

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

参照:日本貸金業協会

上記は利息制限法により定められており、10万円以上借りるときはどこで借りても金利は最高でも18.0%までしか適用されません。

少額融資で数万円のみ借りるなら、申込先によっては最大20.0%の金利が適用されます。

大手消費者金融で初めてお金を借りるときは、100万円未満の契約なら金利18.0%が適用されるのが一般的です。

銀行カードローンなら上限金利が年14.0%~15.0%程度に設定され、少額の借り入れでも利息を減らせるケースがあります。

借りたい金額は少額でも限度額100万円を希望して審査に通ると、金利は15.0%で契約できる仕組み。

しかし、高額融資は審査が厳しくなり、審査落ちや借り過ぎにつながりやすい点がデメリットです。

少額融資が希望なら、無理に高い金額で契約せず、余計なお金は借りないよう制限しましょう。

10万円借りたときの利息を試算

10万円の少額融資を希望したとして、利息を試算した結果は以下の通りです。

| 金利(年) | 1か月で発生する利息 |

|---|---|

| 20.0% ※借入額99,000円 |

約1,630円 |

| 18.0% | 約1,480円 |

| 15.0% | 約1,230円 |

借入額が1,000円少なくても、金利20.0%が適用されると利息は膨らみやすいです。

金利は完済まで変わらないため、借入期間が長いほどわずかな金利差でも利息総額には大きな影響を及ぼします。

延滞を防ぐには、申込前に利息も含めて返済できるか確かめなければいけません。

ローンで少額借りるアプリなら、返済シミュレーションを利用できる可能性が高いため、事前にシミュレーションして利息額を確かめましょう。

後払いアプリやプリペイドカードの後払い機能は手数料をチェック

後払いアプリやプリペイドカードの後払い機能は利息が発生しない代わりに、手数料が発生します。

手数料は後払いにする金額が高くなるほど高額になる傾向です。

消費者金融や銀行カードローンと比較して負担が大きくなるケースもあるため、利用前に手数料を確かめましょう。

可能なら繰り上げ返済も利用して利息を抑える

可能なら決められた金額よりも多く返済する繰り上げ返済も利用すると、利息を抑えられます。

10万円借りたときの利息の例を、消費者金融の平均的な上限金利年18.0%と銀行カードローンの平均的な上限金利年14.5%で試算した結果は以下の通りです。

| 金利(年) | 18.0% | 14.5% |

|---|---|---|

| 1か月で返済 | 1,500円程度 | 1,200円程度 |

| 1年で返済 | 10,000円程度 | 8,000円程度 |

| 3年で返済 | 30,000円程度 | 24,000円程度 |

| 5年で返済 | 52,000円程度 | 41,000円提訴 |

参考:E-LOAN │カードローンのかんたん返済額シミュレーション

1か月で返済できれば、10万円借りたとしても利息は1,200円~1,500円程度しかかかりません。

お金を借りている限り利息は毎日発生するため、少額のみ借りても借入期間が長いほど利息額は高額になります。

10万円借りたときの月々の返済額は2,000円~4,000円程度のケースが多く、返済額を考えると3年から5年程度で返済が終わるのが一般的です。

5年の返済予定を3年に短縮できれば、17,000円~22,000円程度利息を節約できます。

延滞のリスクを避けられるよう、ボーナス月や出費の少なかった月を中心に繰り上げ返済すると、利息の節約効果を期待可能です。

利息を抑えたい人は追加返済も積極的に行い、できるだけ短い期間での完済を目指しましょう。

月々の返済額が無理のない金額が確かめてから申し込む

少額の借り入れでも、月々の返済額を把握してからアプリを利用しましょう。

4つのカードローンの、借入残高別の返済額は以下の通りです。。

| カードローン | 1万円 | 5万円 | 10万円 |

|---|---|---|---|

| プロミス | 1,000円 | 2,000円 | 4,000円 |

| アイフル | ・約定日制:4,000円 ・サイクル制:5,000円 |

||

| バンクイック | 2,000円 | ||

| 楽天銀行スーパーローン | 2,000円 | ||

プロミスは借入額が少ないほど返済額も少なく、少額融資で月々の負担を抑えたい人に向いています。

返済額が低ければ無理のない返済が可能です。

バンクイックや楽天銀行スーパーローンは、10万円以下の借り入れなら月2,000円程度と無理なく返済できる金額におさまっています。

アイフルには返済日の決め方が2種類あり、約定日制が毎月同じ日付に返済をする方法、サイクル制が35日ごとに返済日がくる方法から選択できる仕組み。

アイフルは4社の中で返済額が最も高く、1万円のみの借り入れでも4,000円または5,000円返済しなければいけません。

月々あまり余裕がなく、返済額を抑えるために少額融資を希望している人には不向きです。

返済額が高ければ月々の負担は大きくなりますが、早めに返済が終わるのはメリット。

問題なく返済できる金額が確かめた上で借入先を選びましょう。

少額融資アプリは手軽に借りられるので必要以上の融資は受けない

少額融資アプリはスマホ1つで手軽に借りられるため、必要以上に使いがちです。

少額融資アプリの多くは、一度利用限度額や上限額が設定されたら、上限に達するまで何度でも利用できる仕組み。

毎回の申し込みや申込時の来店が不要で、すぐに利用できます。

最初は利息や手数料を意識していても、借り入れに慣れるうちに、預金の引き出しと同じ感覚になるケースも。

ショッピングをするタイミングでは後払いにしている意識もなく、請求を受けて「お金が足りない」と焦る例もあります。

事前に月々利用する金額を決め、決めた金額の範囲内で決済すると計画的な利用が可能です。

使いすぎが不安な人は契約時に上限額を低めに希望して、無理な借り入れや後払いは避けましょう。

銀行カードローンのアプリは10万円以上の契約が求められるケースもある

銀行カードローンのアプリは、契約できる最低の金額が10万円のケースがあります。

アプリで利用できる銀行カードローンの利用限度額の例は以下の通りです。

| 銀行カードローン | 利用限度額 |

|---|---|

| バンクイック | 10万円~500万円 |

| 三井住友銀行のカードローン | 10万円~800万円 |

| 楽天銀行スーパーローン | 10万円~800万円 |

| PayPay銀行カードローン | 10万円~1,000万円 |

利用限度額の下限が10万円からなので、利用限度額自体を少額に設定したい人には向いていません。

10万円の契約をして3万円のみ借りるといった使い方はできても、「借りすぎが心配だから少額融資を希望している」といったときには不向きです。

同じローンでも、消費者金融は1万円からの契約に対応可能です。

スマホの少額融資サービスでは、メルペイスマートマネーが5,000円からの利用に対応しています。

契約額が10万円以上になってもいいのか、上限額自体を抑えたいのかによって、利用する少額融資アプリを決めましょう。

少額融資アプリを利用するならセキュリティに配慮する

少額融資アプリを利用するときはセキュリティに配慮しましょう。

少額融資アプリには口座情報やクレジットカード情報といった重要な情報が含まれているケースも多く、以下のリスクがあります。

- 個人情報の流出

- 不正利用

少額融資アプリから情報が流出すると、情報を悪用される可能性も。

スマホを落としたり紛失したりしたとき、勝手にお金を借りられて犯人あての口座に送金されるといった被害も考えられます。

多少手間に感じられても、以下の対策をすればリスクの軽減が可能です。

- 生体認証の導入

- 2段階認証の導入

スマホを落としたり見られたりしたとしても、認証ができなければ情報流出や不正利用の心配はありません。

スマホのアップデートも定期的に行い、スマホ本体のセキュリティの穴に対する対策も行いましょう。

審査が不安なときに知っておきたい少額融資アプリの審査基準

審査が不安な人が知っておきたい少額融資アプリの審査基準は以下の通りです。

- 定期的な収入を得ている人は審査に通る可能性がある

- 借りたい金額の約3倍の年収が必要

- 他社で返済が遅れていると審査に通らない

- 申込時にミスがあると融資を受けられない可能性がある

勤務形態にかかわらず、定期的な収入を得ていれば審査に通る可能性があります。

少額融資なら年収は少なくても構いませんが、借りた金額の3倍程度は必要です。

他社で返済が遅れている人や、申込時に入力ミスをした人は、融資を受けられない可能性があります。

高額の融資は審査が厳しくなりがちでも、少額融資なら通る人もいるので、審査基準を確認して通過の可能性があるなら申し込みましょう。

パートやアルバイトも含めて定期的な収入があれば審査通過の可能性はある

消費者金融アプリやスマホの少額融資サービスアプリで借りるときは、以下の勤務形態も含めて審査通過の可能性があります。

- パート

- アルバイト

- 派遣社員

- 自営業

- 個人事業主

- フリーランス

「正社員や公務員ではないので審査が不安」と感じている人も、少額融資なら審査通過の可能性は十分にあります。

少額融資とはいえ、借りたお金の返済には数か月かかるのが一般的です。

数か月にわたって返済を続けられるかが審査のポイントなので、収入の途絶える月や極端に少なくなる月がある人は、審査に落ちる可能性もあります。

無収入や収入がほとんどなくなる月がある人は、シフトの量や業務量を調整して、毎月返済できる条件に整えましょう。

収入への対策をして3か月程度経過すれば、審査に通る可能性を高められます。

後払いアプリの審査では収入を問われず返済実績が重視される

借り入れではなく後払いアプリの審査では、安定収入よりも返済実績が重視される傾向です。

後払いアプリの中には、電話番号とメールアドレスのみで使用できるサービスもあります。

勤務先や年収といった情報の提供は求められないため、収入で判断される心配はありません。

立て替えたお金を返してもらえないと困るのは後払いアプリでも同じなので、前回の利用分がきちんと返済されているかが重視されます。

プリペイドカードの後払い機能も似た仕組みで、年齢確認のため本人確認は実施されても、年収は問われません。

継続利用したいなら、立て替えてもらったお金は必ず返済しましょう。

借りたい金額の3倍以上の年収が求められる

少額融資アプリでお金を借りるなら、借りたい金額の3倍以上の年収が求められます。

貸金業者でお金を借りる際は、法律によって借入総額が年収の3分の1以内におさまらなければいけません。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

引用元:日本貸金業協会

借入総額が年収の3分の1以内に制限されるルールは総量規制と呼ばれ、以下の貸金業者が提供しているアプリに関係します。

- クレジットカードのアプリで利用するキャッシング機能

- 消費者金融アプリ

- スマホの少額融資サービス

貸金業者には分類されない銀行カードローンも総量規制を意識した融資を行っていて、10万円借りたいときは30万円以上の年収が必要です。

5万円融資を受けたいときは年収15万円で法律のルールを守れるため、月13,000円程度の収入でも借りられる可能性があります。

年収が少ないときは借入希望額を減らせば済むため、少額借りたい人は審査を受けて借りる方法も検討しましょう。

他社で返済が遅れていると少額融資でも審査に通らない

他社で返済が遅れている人は、少額融資でも審査に通りません。

借り入れを申し込んだ時点で他社の借り入れが遅れていると、すでに返済できる経済状況にはないと判断されます。

融資の際の審査で重点的に確認されるのは返済能力です。

「高額融資なら審査に落ちる」「融資額が少額だから借りられる」といった違いはなく、金額にかかわらず延滞していると審査に通りません。

過去5年以内に61日または3か月以上の長期延滞をした人も、少額融資アプリの審査通過は難しいです。

長期延滞の記録は信用情報として登録され、記録が消えるまではほぼ借り入れができません。

現在延滞している人は延滞解消を最優先にし、過去に延滞した経験があるなら5件関係化して記録が消えるまで待ちましょう。

申込先にかかわらずミスがあると融資を受けられない可能性がある

少額融資アプリの種類にかかわらず、申し込みの際にミスがあると融資を受けられない可能性もあります。

電話番号とメールアドレスで利用する後払いアプリで電話番号の入力をミスすると、認証ができず、利用が認められません。

情報のミスがあるとアプリの登録自体ができず、融資や後払いのサービスを受けられない原因になりがち。

消費者金融アプリや銀行カードローンアプリといったローンを利用するアプリでは、入力ミスがあると嘘を疑われやすいです。

例えば年収120万円なのに、間違えて150万円と入力すれば、お金を借りたいために嘘をついている信用できない人だと判断される可能性もあります。

嘘をついてまで審査に通ろうとする人は誠実ではなく、返済のルールを守らないと警戒され、審査に通りにくいです。

申し込みを受けた側は、意図的な嘘かミスか判断できません。

アプリの登録を正確に済ませるためにも、嘘を疑われないためにも、申込情報は正確に入力しましょう。

少額融資アプリを審査なしで利用したい人によくある質問

少額融資アプリを審査なしで利用したい人に多い質問は以下の通りです。

少額の借り入れとはいえ、周りには知られたくない人も多いです。

バレ図に利用できるのか、電話連絡が入る可能性はあるのか、知りたいとの声があります。

少額融資アプリで本当に少額のみ借りていいのか、借入額に関する疑問を感じる例も。

年齢制限や複数併用といった利用方法についても知っておくと、消費者金融アプリを有効に活用できます。

疑問があるときはアプリに申し込む前に解消し、納得の上で利用しましょう。

少額融資アプリでお金を借りると周りにバレますか?

少額融資アプリを利用しても、借り入れがバレる可能性は低いです。

借り入れがバレやすいタイミングは以下のときなので、意識して対策するとよりバレにくくなります。

- 消費者金融アプリを利用していてロゴを見られる

- 通帳を介して融資を受け通帳が見られる

消費者金融で借り入れをしている人は、ロゴのあるアプリを入れているとスマホを見られたときに借り入れがバレる可能性もあります。

アイフルの「AIアプリ」やレイクアプリにはアイコンを着せ替える機能があり、目立ちにくいアイコンも選択可能です。

着せ替え機能のない消費者金融アプリは、フォルダを作ってすぐ見えない位置に入れるといった対策もできます。

通帳を家族に見られる可能性がある人は、振込融資や口座振替での返済の記録から借り入れがバレるケースも。

カードローン専用の口座を通帳が発行されないネット銀行に作る、ATMで借り入れや返済をするといった対応で、借り入れが知られないよう対策しましょう。

後払いアプリも、機能を知っている人なら「後払いにしている」とバレる可能性もあります。

プリペイドカードの後払いチャージなら、チャージ方法までは知られないので、アプリやサービスの利用を見られても問題ありません。

借り入れを知られたくないなら、可能な対策を行ったり、バレにくいサービスを選んだりしましょう。

少額融資アプリに申し込むとき電話連絡は入りますか?

銀行カードローンや一部のスマホの少額融資サービスでは、電話による在籍確認を実施しているため、電話連絡が入る可能性も。

銀行カードローンに申し込んだときは、銀行名を名乗る、個人名で連絡を入れると、申込先によって対応は異なります。

スマホの少額融資サービスの在籍確認では個人名を名乗るのが一般的です。

勤務先への電話連絡では、ローンの申し込みと分かる会話は行われません。

働いている事実が確認できればいいので、「〇〇さんはいらっしゃいますか?」といった簡単な確認が実施されるのみです。

自分が電話に出たいときは、あらかじめ申込先に連絡を入れて相談すると対応してもらえる可能性があります。

ただし要望を聞いてもらえるとは限らないため、何の電話か聞かれたときや、同僚に対応を依頼するときに備えて言い訳を考えておくとスムーズです。

例えばLINEポケットマネーは在籍確認に対する要望を受け付けていないと明記しているため、希望を聞いてもらえません。

申込先が銀行なら口座開設やクレジットカードの作成といった言い訳をすると、納得してもらいやすいです。

スマホの少額融資サービスの在籍確認では個人名を名乗るので、クレジットカードの作成を言い訳にしましょう。

1万円から3万円程度の少額をアプリで借りても構わない?

少額融資アプリで借りる金額は、1万円~3万円程度の少額も借りられます。

契約額や利用可能上限額は最大で利用できる金額のため、上限額いっぱいまで借りなくても構いません。

例えば契約額が10万円で、1万円のみ借りるといった借り方も可能です。

ただしサービスごとに借り入れの単位が決められているので、少額借りたい人は最小単位を確認しましょう。

例えばVpassアプリで利用する三井住友カードのキャッシングは、最低利用額が3万円のため、1万円のみの借り入れはできません。

プロミスなら1,000円単位で借りられるので、少額のみ借りたいときでも必要なだけ引き出せます。

1万円程度の少額の借り入れを希望する人は、最低借入額を確認しましょう。

少額融資アプリの利用に年齢制限はありますか?

少額融資アプリの利用にも年齢制限はあります。

以下のキャッシングやローンサービスを提供するアプリは、原則20歳以上が融資の対象です。

- クレジットカード会社のアプリ

- 銀行カードローン

- 消費者金融カードローン

- スマホの少額融資サービス

一部18歳から利用可能な商品もありますが、安定収入と返済能力が求められるため、20歳以上を融資の対象としているケースが多いです。

後払いアプリは18歳未満でも利用できるサービスがあり、例えばatoneは親権者の同意があれば未成年でも利用できます。

プリペイドカードのチャージ機能は後払い機能でも年齢制限が高めで、18歳以上を利用の対象としているケースが多いです。

キャリア決済は、携帯電話会社によっては若い世代でも利用できる可能性があります。

例えばソフトバンクのキャリア決済は、使用者が満12歳未満でも2,000円を上限として決済可能です。

借入額や利用額は少額でも、年齢制限が設けられているケースは多いため、少額融資アプリに登録するなら年齢制限を確認しましょう。

少額融資アプリは複数利用してもいいですか?

少額融資アプリは複数利用しても構いません。

とはいえ利用する数が多くなるほど返済管理は難しくなり、利息や手数料の負担も大きくなります。

消費者金融アプリや銀行カードローンアプリは、借入件数が増えるほど審査に通りにくい傾向です。

少額の借り入れや後払いも繰り返すと高額の借り入れにつながるため、可能なら1種類のみ、併用するときも2つ程度にとどめましょう。