東京にある債務整理に強い弁護士や司法書士事務所を探している人へ、おすすめの事務所を13選紹介します。

東京都内で直接債務整理の相談をしたい人以外にも、まずはオンラインで相談できる事務所も紹介。

本サイトが独自に調査した東京にある債務整理に強い弁護士や司法書士事務所は、以下の通りです。

弁護士事務所

- ライズ綜合法律事務所

- 法律事務所FORWARD

- 弁護士法人ラピス法律事務所

- 弁護士法人みやび

- 弁護士法人東京ロータス法律事務所

- 青山北町法律事務所

- ベリーベスト法律事務所

- 弁護士法人プロテクトスタンス 東京事務所

- アディーレ法律事務所 池袋本店

- イージス法律事務所

司法書士事務所

目次

- 債務整理に強い東京のおすすめ弁護士事務所ランキング10選

- 【中央区】土日祝でも専用ダイヤルに相談可能なライズ綜合法律事務所

- 【渋谷区】債務整理に強い弁護士が一貫して対応してくれる法律事務所FORWARD

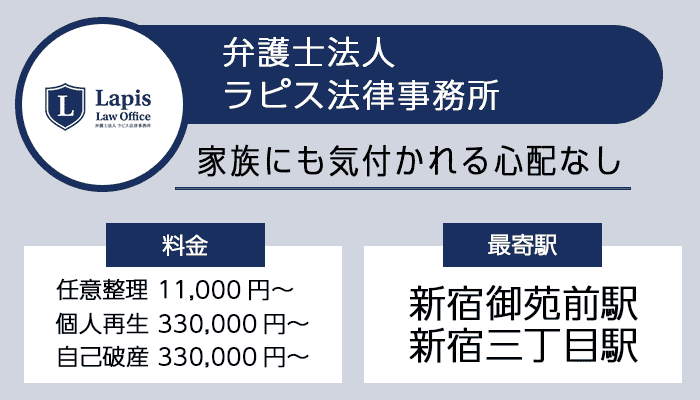

- 【新宿区】依頼者の事情に合わせてサポートしてくれる弁護士法人ラピス法律事務所

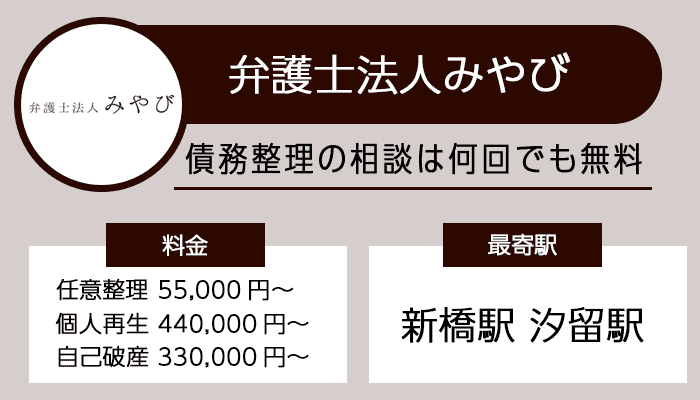

- 【港区】1万件以上の債務整理の実績がある弁護士法人みやび

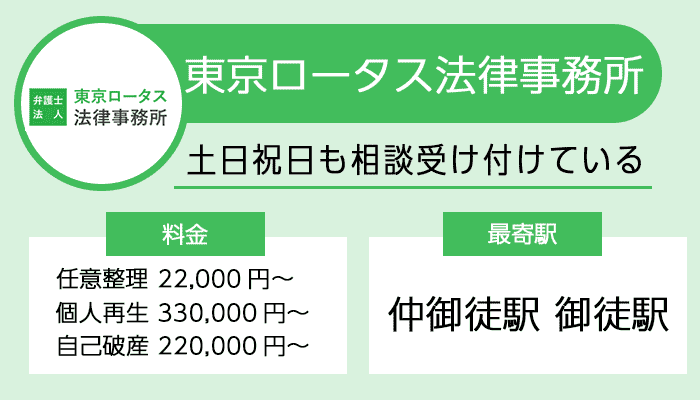

- 【台東区】設立当初から債務整理に力を入れている弁護士法人東京ロータス法律事務所

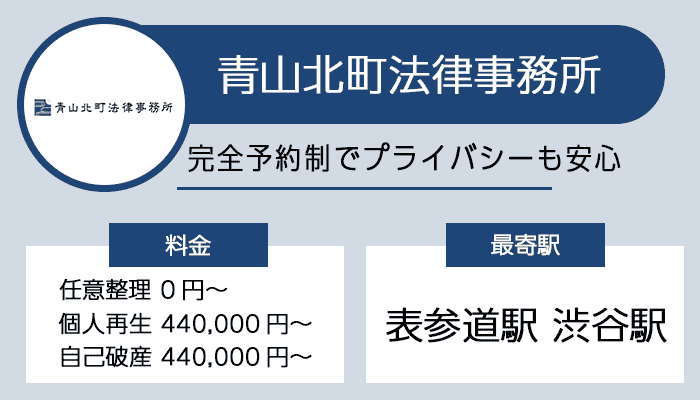

- 【港区】初回電話相談が無料でできる青山北町法律事務所

- 【港区】債務整理相談実績が13万件以上と業界トップクラスの実績があるベリーベスト法律事務所

- 【千代田区】土日祝日営業でオンライン相談にも対応している弁護士法人プロテクトスタンス 東京事務所

- 【豊島区】独自の損はさせない保証があるアディーレ法律事務所 池袋本店

- 【港区】債務整理や過払い金請求の分野で高評価なイージス法律事務所

- 債務整理におすすめの東京都内にある司法書士事務所3選

- 東京で債務整理するならどっち?弁護士と司法書士の違いと依頼先の決め方のポイント4つ

- 債務整理3つの方法の特徴!相談時に注意すべきデメリットや東京で向いている人

- 東京で債務整理を依頼する事務所の選び方5つ

- 東京で債務整理を依頼するときの主な流れを5ステップで紹介

債務整理に強い東京のおすすめ弁護士事務所ランキング10選

債務整理の手続きに強い東京でおすすめの弁護士事務所ランキング10選は、以下の通りです。

| 事務所名 | 公式サイト | 住所 | 営業時間 | 定休日 |

|---|---|---|---|---|

ライズ綜合法律事務所 |

― | 東京都中央区日本橋3-9-1日本橋三丁目スクエア12階 | 相談者専用ダイヤル:9:00-21:00 | 相談者専用ダイヤル:なし |

法律事務所FORWARD |

詳細 | 東京都渋谷区円山町5-3 MIEUX渋谷ビル3階 | 10:00〜18:00 | 土日祝 |

弁護士法人ラピス法律事務所 |

詳細 | 東京都新宿区新宿1丁目6-5 シガラキビル3階 | ― | ― |

弁護士法人みやび |

― | 東京都港区東新橋1-1-21 今朝ビル5階 | ― | ― |

弁護士法人東京ロータス法律事務所 |

― | 東京都台東区東上野1丁目13番2号廣丸ビル1-2階 | 平日:10:00~20:00 土日祝:10:00~19:00 |

年末年始、夏季休暇 |

青山北町法律事務所 |

― | 東京都港区北青山3丁目12-7秋月ビル502 | 8:00~18:00(完全予約制) | 土日祝 |

ベリーベスト法律事務所 |

― | 東京都港区六本木一丁目8番7号 MFPR六本木麻布台ビル11階 | 平日:9:30~21:00 土日祝:9:30~18:00 |

年末年始 |

弁護士法人プロテクトスタンス 東京事務所 |

― | 東京都千代田区有楽町2-10-1 東京交通会館10F | 平日:9:00~21:00 土日祝:9:00~19:00 |

年末年始 |

アディーレ法律事務所 池袋本店 |

― | 東京都豊島区東池袋3-1-1 サンシャイン60 | 9:00~22:00 | 年末年始 |

イージス法律事務所 |

― | 東京都港区虎ノ門一丁目17番1号 虎ノ門ヒルズ ビジネスタワー27階 | 9:00~19:00 | 土日祝 |

東京都内には債務整理に強い弁護士・司法書士事務所が多数あり、以下のようなサポートを提供しています。

- 初回相談無料

- 土日祝日対応

- 専門チームによるサポート

- 費用の分割払い

初回相談無料の事務所なら、複数の弁護士に相談して比較検討でき、自分に合った解決策を見つけやすいです。

都内で土日祝日や夜間に対応している事務所は、平日に時間が取れない会社員や自営業の人にとって相談しやすい環境です。

法律事務所FORWARDやライズ綜合法律事務所といった分割払いに対応している事務所なら、まとまった費用を用意できない人でも安心して依頼できます。

それぞれの弁護士事務所の特徴を知って、自分の状況や優先順位に合った事務所に問い合わせてみましょう。

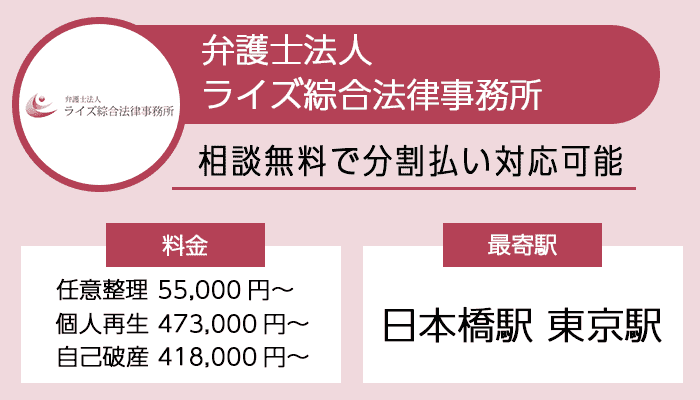

【中央区】土日祝でも専用ダイヤルに相談可能なライズ綜合法律事務所

| 項目 | 内容 |

|---|---|

| 住所 | 東京都中央区日本橋3-9-1日本橋三丁目スクエア12階 |

| 営業時間 | 相談者専用ダイヤル:9:00-21:00 |

| 定休日 | 相談者専用ダイヤル:なし |

ライズ綜合法律事務所は、土日祝日でも専用ダイヤルで相談できる体制が整っている法律事務所です。

21時まで営業しているため、日中は仕事で忙しく18時以降や週末しか時間が取れない人でも無理なく相談できます。

例えば金曜日に帰宅すると督促状が届いていたときや、休日にゆっくり相談したい人にとって、土日祝日でも電話がつながると安心。

債務整理にかかる大まかな料金は公式サイトで公開されているため、費用面での不安なく相談可能です。

例えば任意整理の費用は着手金が1社あたり55,000円で、和解成立時の解決報酬は22,000円。

ライズ綜合法律事務所は分割払いにも対応でき、まとまった費用を用意できない人でも依頼しやすいです。

着手金とは弁護士に債務整理を依頼する際に、最初に支払う初期費用で、着手金の支払い完了は依頼の正式な成立を示します。

相談しやすい日を見つけて無料相談を受け、自分の借入金問題にどのような解決策があるか確認したい人は、ライズ綜合法律事務所に相談しましょう。

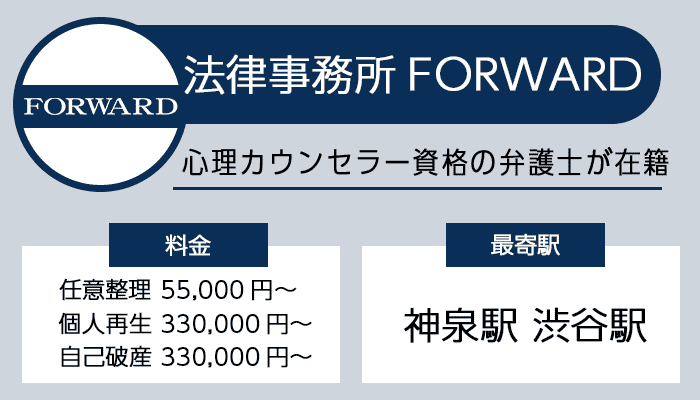

【渋谷区】債務整理に強い弁護士が一貫して対応してくれる法律事務所FORWARD

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳しくはこちら |

| 住所 | 東京都渋谷区円山町5-3 MIEUX渋谷ビル3階 |

| 営業時間 | 10:00〜18:00 |

| 定休日 | 土日祝 |

法律事務所FORWARDは債務整理に強い弁護士が、相談から解決まで一貫して対応してくれる法律事務所です。

心理カウンセラーの資格を持つ弁護士が在籍しており、法律面だけでなく精神的な負担にも配慮したサポートを受けられます。

例えば「借入金の督促に悩んで毎日眠れない」「返済のプレッシャーで心が押しつぶされそう」といった人でも、心理面からのケアを含めた総合的なサポートを期待可能。

任意整理の費用は着手金5,500円から、解決報酬11,000円からと無理のない料金設定です。

自己破産と個人再生は330,000円からですが、分割払いにも対応してるためまとまった費用を用意できない人が依頼できる可能性も。

相談は無料で納得できるまで丁寧に説明してもらえるため、「本当に自己破産しかないのか」「他に方法はないのか」といった不安も何度でも相談できます。

渋谷駅から徒歩約7分の好立地なので、まずは無料相談を利用して自分に最適な解決策を確認してみるのがおすすめです。

精神的なサポートも含めて一貫対応して欲しい人は、法律事務所FORWARDに依頼しましょう。

【新宿区】依頼者の事情に合わせてサポートしてくれる弁護士法人ラピス法律事務所

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳しくはこちら |

| 住所 | 東京都新宿区新宿1丁目6-5 シガラキビル3階 |

| 営業時間 | ― |

| 定休日 | ― |

弁護士法人ラピス法律事務所は、依頼者の事情に合わせた柔軟な債務整理をサポートしてくれる法律事務所です。

例えば以下の人に対しては法律上可能な範囲で財産を守る方法を検討してくれるため、生活を維持しながら借入金問題を解決できます。

- マイホームを持っていて住宅ローンを返済中

- 子どもの通学に必要な自家用車を手放すと生活が立ち行かなくなる

家族や職場に借入金問題を知られたくない人に対しては、郵送物の送付先を事務所宛てにして周囲にバレないよう配慮した対応も実施。

保証人に迷惑をかけたくない人は、任意整理で一部の債権者だけを対象に手続きを進められます。

東京メトロ丸ノ内線の新宿御苑前駅から徒歩1分という立地で、新宿や丸ノ内線沿線で働いている人や、仕事帰りにアクセスしやすい事務所を探している人にも最適です。

個人の事情に合わせてサポートして欲しい人は、弁護士法人ラピス法律事務所を検討しましょう。

【港区】1万件以上の債務整理の実績がある弁護士法人みやび

| 項目 | 内容 |

|---|---|

| 住所 | 東京都港区東新橋1-1-21 今朝ビル5階 |

| 営業時間 | ― |

| 定休日 | ― |

弁護士法人みやびは平成21年の開所以来15年以上にわたり、1万件以上の債務整理案件を受任してきた実績豊富な法律事務所です。

以下の例を始めとして、様々なケースに対応してきた実績があります。

- 複数の消費者金融から借り入れがあり返済に行き詰まっている

- 長年利息だけを支払い続けて元金が減らない状況に悩んでいる

公式サイトで以下の情報を入力すると、相談前に債権整理のおすすめの方法を診断できるツールを無料で提供。

- 借入金の総額

- 月々の返済額の月収における割合

- 持っている資産

- 債務整理の経験

診断は完全匿名で利用でき名前を入力する必要もないため、家族や職場に知られる心配なく気軽に試せます。

診断結果から、以下のどの手続きが自分に適しているか目安が分かり、実際に相談する際の心理的なハードルも下げられます。

- 任意整理

- 個人再生

- 自己破産

診断結果をもとに弁護士に相談したい人は、無料相談予約が可能です。

まずは公式サイトのシミュレーションツールで自分の状況を整理し、具体的な解決策を確認してから無料相談を活用したい人は弁護士法人みやびを選びましょう。

【台東区】設立当初から債務整理に力を入れている弁護士法人東京ロータス法律事務所

| 項目 | 内容 |

|---|---|

| 住所 | 東京都台東区東上野1丁目13番2号廣丸ビル1-2階 |

| 営業時間 | 平日:10:00~20:00 土日祝:10:00~19:00 |

| 定休日 | 年末年始、夏季休暇 |

弁護士法人東京ロータス法律事務所は、設立当初から債務整理に力を入れている法律事務所です。

前身の岡田法律事務所時代から2017年の法人化以降も豊富な実績を積み重ねています。

累計受任件数は7,000件以上に達しており、長年培ってきた知識と経験、ノウハウを活かした的確なサポートを期待したい人に最適。

相談料は何度でも無料で、納得できるまで繰り返し相談可能です。

土日祝日も10時から19時まで対応しているため、平日は仕事で忙しい人でも土曜日や日曜日に電話で相談でき、もっと相談したいと思えば翌週以降の面談予約も入れられます。

「電話での相談は緊張する」「電話でうまく説明できるか不安」といった人は、メールフォームからの相談も可能。

任意整理の費用は着手金が1件5,500円からで、報酬金は0円から11,000円です。

JR御徒町駅、東京メトロ仲御徒町駅からそれぞれ徒歩3分の立地にあり、上野エリアで働いている人や山手線エリアからアクセスを検討している人にも向いています。

債務整理をメインに取り扱っている法律事務所が希望なら、弁護士法人東京ロータス法律事務所に相談しましょう。

【港区】初回電話相談が無料でできる青山北町法律事務所

| 項目 | 内容 |

|---|---|

| 住所 | 東京都港区北青山3丁目12-7秋月ビル502 |

| 営業時間 | 8:00~18:00(完全予約制) |

| 定休日 | 土日祝 |

青山北町法律事務所は初回電話相談が無料で、以下の人でも相談料を気にせず気軽に連絡できる環境が整っています。

- クレジットカードの支払いが毎月重なって生活費が圧迫されている

- 複数の消費者金融から借り入れがあり督促の電話に悩まされている

表参道駅から徒歩3分という通勤帰りに立ち寄りやすい好立地。

完全予約制なので、「待合室で他の相談者と顔を合わせたくない」「家族や知人に債務整理の相談をしていると知られたくない」といった心配がある人も安心です。

代表弁護士は大手金融機関での勤務経験があり、借入金問題やお金に関するトラブルを多方面から解決するための専門知識が豊富です。

住宅ローンを抱えながら他の借入金も増えてしまったケースや、収入が減って返済計画が立てられないといったお金に関する複雑な問題にも的確なアドバイスが期待できます。

まずは無料相談を活用し、自分の借入金問題にどのような選択肢があるのか確認してみましょう。

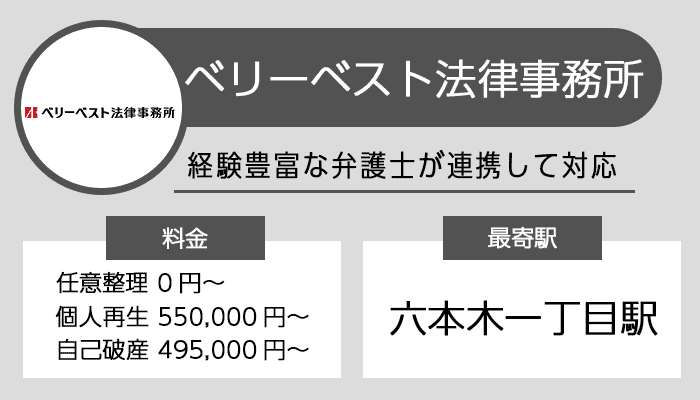

【港区】債務整理相談実績が13万件以上と業界トップクラスの実績があるベリーベスト法律事務所

| 項目 | 内容 |

|---|---|

| 住所 | 東京都港区六本木一丁目8番7号 MFPR六本木麻布台ビル11階 |

| 営業時間 | 平日:9:30~21:00 土日祝:9:30~18:00 |

| 定休日 | 年末年始 |

ベリーベスト法律事務所は、債務整理相談実績が13万件以上と業界トップクラスの実績を誇る法律事務所です。

北海道から沖縄まで全国74拠点を展開し、約410名の弁護士が在籍している大規模な組織体制で、東京はもちろんどの地域からでも安心して相談できます。

電話での相談受付は以下の通りで、シフト制の人や平日の仕事終わりや休日に相談したい人でも問い合わせ可能です。

- 平日 9:30〜21:00

- 土日祝10:00〜18:30

ベリーベスト法律事務所の債務整理専門チームは、定期的に事務所内で勉強会を開催し、債務整理について最新の解決事例や実務情報を日々アップデート。

例えば以下の実務で得られた具体的なノウハウを、弁護士と事務スタッフが全員で共有する体制が整っています。

- ある案件で債権者との交渉で有効だった方法

裁判所での手続きで注意すべきポイント

相談は何度でも無料で、納得できるまで丁寧に説明してもらえるため、不安や疑問をすべて解消してから契約を検討可能です。

債務整理の実績が豊富な事務所に依頼したい人や、勉強会によって情報のアップデートをしている事務所に任せたい人は、 ベリーベスト法律事務所を選びましょう。

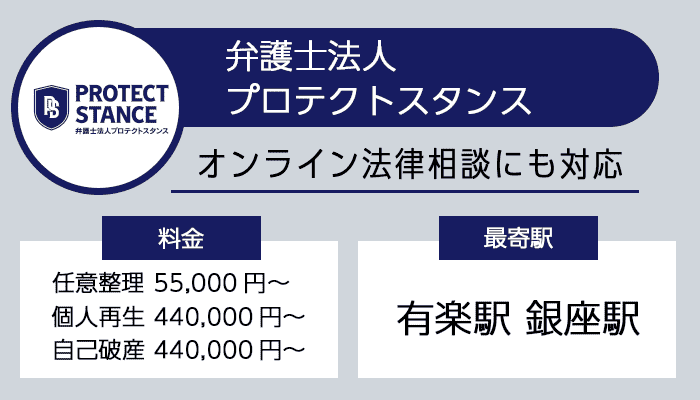

【千代田区】土日祝日営業でオンライン相談にも対応している弁護士法人プロテクトスタンス 東京事務所

| 項目 | 内容 |

|---|---|

| 住所 | 東京都千代田区有楽町2-10-1 東京交通会館10F |

| 営業時間 | 平日:9:00~21:00 土日祝:9:00~19:00 |

| 定休日 | 年末年始 |

弁護士法人プロテクトスタンス 東京事務所は土日祝日も営業しており、オンライン法律相談にも対応している総合法律事務所です。

平日は朝9時から夜21時まで、土日祝日は夜19時まで営業しています。

残業後に相談したい人や、家族に知られずに休日に相談したい人でも依頼しやすいです。

債務整理の取扱実績は16,000件以上あり、豊富な経験と専門知識を持つ弁護士やスタッフによる専門チームが対応してくれます。

弁護士への相談を希望する人は、電話もしくは公式サイトの専用フォームから相談を予約しましょう。

債務整理に関する予約は何度でも無料で、「自分に合った最適な方法をしっかりと話し合いたい」「相談料を抑えたい」といった人でも安心です。

弁護士法人プロテクトスタンス 東京事務所は個人と法人を問わず幅広いニーズに対応していて、借入金問題に付随する相続や税金の相談にもワンストップで対応可能。

東京事務所は有楽町駅に近い東京交通会館10階にあり、以下の都心部で働いている人にとってアクセスしやすい立地です。

- 千代田区

- 中央区

- 港区

土日祝日の対応を希望する人や、都心部で債務整理の取扱実績が豊富な法律事務所に相談したい人は、弁護士法人プロテクトスタンス 東京事務所を検討しましょう。

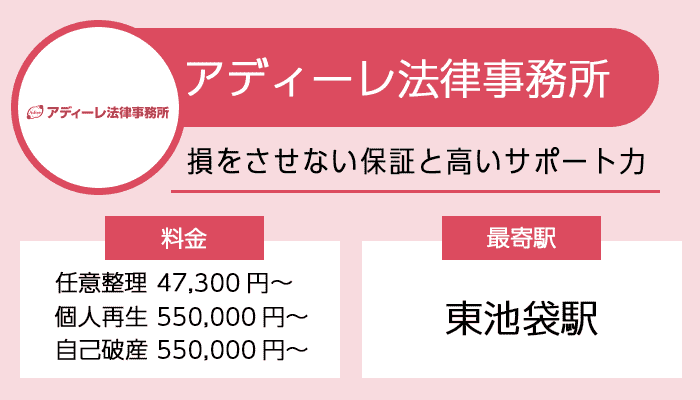

【豊島区】独自の損はさせない保証があるアディーレ法律事務所 池袋本店

| 項目 | 内容 |

|---|---|

| 住所 | 東京都豊島区東池袋3-1-1 サンシャイン60 |

| 営業時間 | 9:00~22:00 |

| 定休日 | 年末年始 |

アディーレ法律事務所 池袋本店は、アディーレ独自の「損はさせない保証」を提供しています。

「損はさせない保証」とは、依頼したにもかかわらず結果として成果を得られなかったときに、以下の対応を行うサービスです。

- 原則として経済的利益を超える費用は受け取らない

- もしくは受け取った費用を返金する

例えば任意整理や民事再生で目的を達成できなかったり、利益がでなかったりしたときは、適用条件を満たせば利益を超える費用の負担は不要です。

「任意整理で減額できたけれど弁護士費用が高額で結局はマイナスになってしまった」といった状況を避けたい人に向いています。

アディーレ法律事務所は全国65拠点以上を展開し、弁護士220名以上が在籍する大手総合法律事務所。

豊富な経験と相談実績に裏付けられた質の高いサポートを期待する人にも最適です。

アディーレ法律事務所 池袋本店は、池袋のランドマーク的存在であるサンシャイン60内にあります。

JR池袋駅東口から徒歩8分、東池袋駅から徒歩3分の好立地で、都内だけでなく千葉県や埼玉県からもアクセスしやすいです。

キッズスペースも完備しているため、「子供がいるのでしっかりと相談できるのか不安」といった子供連れの人でも安心して相談できます。

独自の保証制度により経済的なリスクを最小限に抑えられるため、借入金問題で悩んでいる人は無料相談を利用してみましょう。

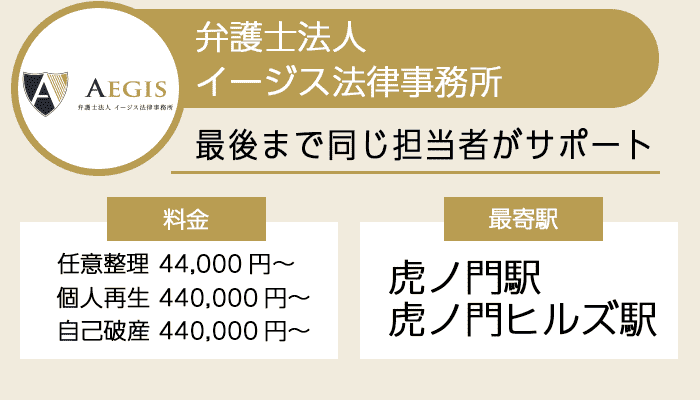

【港区】債務整理や過払い金請求の分野で高評価なイージス法律事務所

| 項目 | 内容 |

|---|---|

| 住所 | 東京都港区虎ノ門一丁目17番1号 虎ノ門ヒルズ ビジネスタワー27階 |

| 営業時間 | 9:00~19:00 |

| 定休日 | 土日祝 |

イージス法律事務所は債務整理や過払い金請求の分野で高い評価を得ている法律事務所です。

年間1,500件以上の解決実績と10万件を超える相談実績があります。

例えば「複数の消費者金融から借り入れがあり利息の支払いだけで精一杯」「過払い金が発生しているか確認したい」といったさまざまなケースに対応。

虎ノ門ヒルズ駅直結、虎ノ門駅から徒歩5分という好立地にあり、以下のエリアで働いている人にとってアクセスしやすい環境です。

- 霞が関

- 新橋

- 六本木

依頼者ごとに弁護士と事務担当者が専属で配置され、最初から最後まで同じ担当者がサポートしてくれるため、きめ細やかなやり取りが可能かつ安心感があります。

初回相談は無料で、2回目以降は30分あたり5,500円です。

料金体系は公式サイトで公開されていて、事前に費用を把握できます。

例えば任意整理の着手金は44,000円からで、成功報酬は債務額に応じて11,000円または22,000円です。

具体的な費用や方針は電話で相談予約をした後の初回面談で見積もりを提示してくれます。

以下の不安がある人でも、納得したうえで依頼の判断ができます。

- 弁護士費用がいくらかかるか分からないまま契約するのは不安

- 債務整理を検討しているけれど、最終的にいくら支払うのか心配

安心感を持って債務整理をしたい人は、イージス法律事務所への相談を検討しましょう。

債務整理におすすめの東京都内にある司法書士事務所3選

債務整理したい人におすすめの、東京都にある司法書士事務所は以下の3つです。

| 事務所名 | 住所 | 営業時間 | 定休日 |

|---|---|---|---|

グリーン司法書士法人 東京事務所 |

東京都新宿区西新宿1丁目26番2号 新宿野村ビル12階 | 平日:9:00〜20:00 土日祝:9:00~18:00 |

年末年始 |

司法書士法人穂 |

東京都新宿区西新宿1-26-2 新宿野村ビル29階 |

7:00~22:00 | 年末年始 |

司法書士法人杉山事務所 |

東京都新宿区新宿2-13-12 住友不動産新宿御苑ビル9F |

9:00~19:00 | 年末年始 |

グリーン司法書士法人東京事務所は相談料と着手金が無料で、相談実績も豊富な事務所です。

司法書士法人穂は女性専用窓口を設置し、相談から解決まで女性スタッフが一貫して対応するため、デリケートな悩みを抱えた女性でも安心して相談できます。

司法書士法人杉山事務所は無料の出張相談にも対応していて、事務所まで通うのが難しい人や自宅で相談したい人でも相談可能です。

事務所によって特徴やサービスが異なるため、自分の状況や希望に合った事務所を選びましょう。

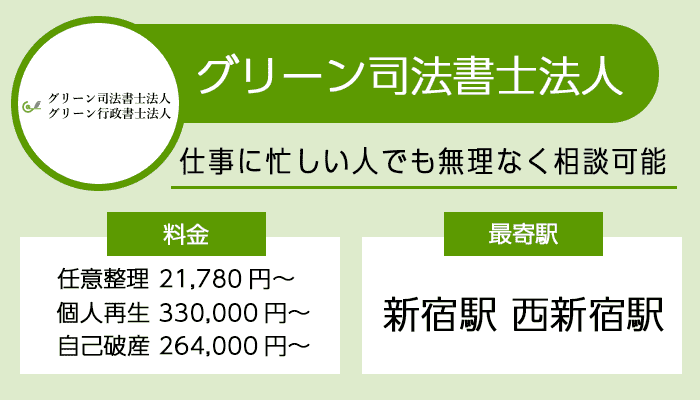

【新宿区】相談料無料で料金体系が分かりやすいグリーン司法書士法人 東京事務所

| 項目 | 内容 |

|---|---|

| 住所 | 東京都新宿区西新宿1丁目26番2号 新宿野村ビル12階 |

| 営業時間 | 平日:9:00〜20:00 土日祝:9:00~18:00 |

| 定休日 | 年末年始 |

グリーン司法書士法人 東京事務所は、相談料無料で料金体系が分かりやすい司法書士事務所です。

初回相談はもちろん、2回目以降も無料で利用できるため、以下の不安を抱えている人でも気軽に問い合わせできます。

- 費用が心配で相談できない

- 納得できるまで何度も相談したいけれどお金がかかるのではないかと不安

依頼前に費用を確認できれば、予算に合わせたサポートを受けられます。

グリーン司法書士法人は債務整理14,571件以上(2026年1月時点)の豊富な実績を持ち、初めて司法書士に相談する人でも安心できるよう、法律用語を分かりやすく言い換えて丁寧に説明してくれます。

必要な手続きや契約内容を書面で明確にしながら、依頼者の要望をしっかりと聞き取り、専門家の視点から最善の解決策を提案可能。

以下の通り主要駅から近く、アクセスも良好です。

- 新宿駅西口から徒歩7分

- 東京メトロ丸ノ内線西新宿駅から徒歩4分

- 都営大江戸線都庁前駅から徒歩3分

営業時間は平日9時から20時、土日祝日も9時から18時まで対応しているため、以下の人でも無理なく相談できます。

- 通勤で朝早く夜遅いため帰宅前に立ち寄りたい

- シフト制で休みが不規則

- 親の介護で平日は病院の付き添いがあるから土日に相談できる事務所を探していた

- 事務所まで少し距離があるから、土日にまとめて相談したい

丁寧で分かりやすい説明を受けられるため、借入金問題の悩みを抱えている人はグリーン司法書士法人 東京事務所に気軽に相談してみましょう。

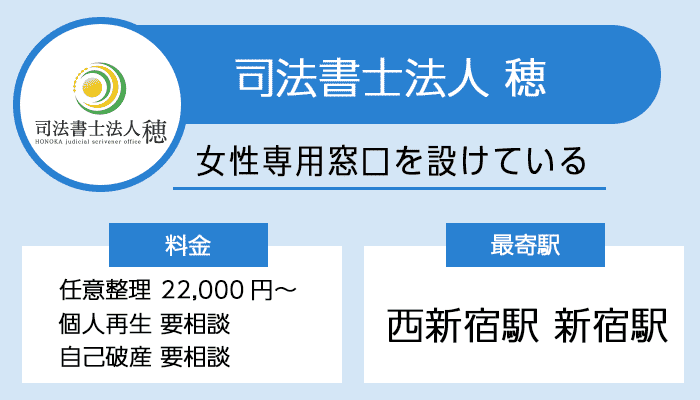

【新宿区】女性専用窓口の女性の借金お助け隊がある司法書士法人穂

| 項目 | 内容 |

|---|---|

| 住所 | 東京都新宿区西新宿1-26-2 新宿野村ビル29階 |

| 営業時間 | 7:00~22:00 |

| 定休日 | 年末年始 |

司法書士法人穂は、任意整理の手続きに関して女性専用窓口「女性の借金お助け隊」を設けている司法書士事務所です。

女性の借金お助け隊では相談から解決まで一貫して女性スタッフが対応するため、男性に相談しづらい女性でも安心して借入金問題を相談できます。

例えば以下のデリケートな悩みも、同性だからこそ話しやすいです。

- 買い物依存による借入金

- 家庭の事情で抱えた返済問題

- 詐欺被害で負った借入金

女性の借金お助け隊を利用したい人は、申し込みの際に「女性専用窓口を利用したい」と伝えましょう。

連絡先を携帯電話にして電話をかける時間帯を指定するといった方法で、家族や友人、近所や職場の人に気づかれないよう配慮してくれます。

初回相談は無料で、2回目以降も何度でも無料で利用でき、「相談するだけでお金がかかるのではないか」「ゆっくり相談できるか気になる」といった不安がありません。

事務所は東池袋駅直結、池袋駅東口から徒歩8分の好立地で、都内はもちろん埼玉県や千葉県からもアクセスしやすいです。

電話は平日9時から18時まで、メールやLINEは24時間365日受付しているため、家族が寝静まった深夜や仕事の休憩時間でも相談予約ができます。

女性スタッフに安心して相談したい人は、司法書士法人穂の女性の借金お助け隊に問い合わせてみましょう。

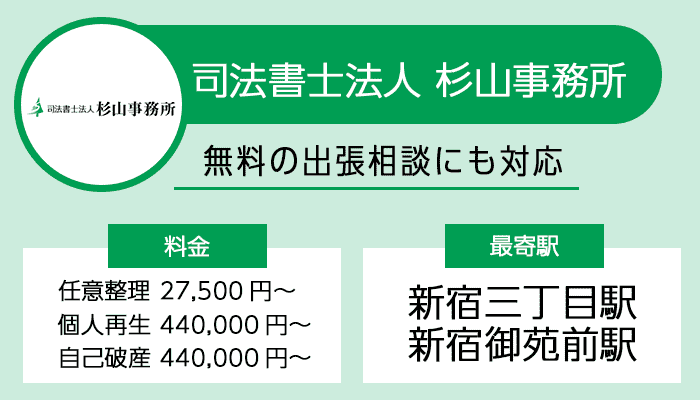

【新宿区】無料の出張相談も可能な司法書士法人杉山事務所

| 項目 | 内容 |

|---|---|

| 住所 | 東京都新宿区新宿2-13-12 住友不動産新宿御苑ビル9F |

| 営業時間 | 9:00~19:00 |

| 定休日 | 年末年始 |

司法書士法人杉山事務所は、無料の出張相談も可能です。

以下の人でも、出張相談を利用すれば相談のハードルが下がります。

- 事務所まで遠い

- 移動手段がなくて困っている

- 事務所に行くのは緊張する

相談料は無料で、調査の結果過払い金がなかった場合は一切費用がかからず、「調査だけでお金を取られるのでは」といった心配は不要です。

司法書士法人杉山事務所は債務整理や過払い金請求に強く、月間10,000件以上の相談実績と毎月1億円以上の過払い金回収実績があります。

週刊ダイヤモンド2009年8月号では消費者金融が恐れる司法書士事務所として選出され、貸金業者との交渉力の高さが評価されました。

以下の全国5拠点に事務所を構えており、全国どこからでも相談可能。

- 東京・新宿

- 大阪・難波

- 福岡

- 広島

- 札幌

営業時間は9時から19時で年末年始以外は対応でき、事前に調整すれば営業時間外でも相談できます。

住んでいる地域に近い事務所に相談したい、無料で出張して欲しいといった人は、司法書士法人杉山事務所を選びましょう

東京で債務整理するならどっち?弁護士と司法書士の違いと依頼先の決め方のポイント4つ

弁護士と司法書士事務所では対応できる業務範囲に大きな違いがあるため、以下の4つの依頼先の決め方のポイントを知って自分に合う事務所を選びましょう。

- 1社あたり140万円を超える債務は弁護士しか対応できない

- 裁判所の対応も必要なら弁護士を選ぶ

- 費用を安く済ませたいなら弁護士よりも司法書士

- 訴訟対応や強制執行は司法書士では制限がある

1社あたりの債務額が140万円を超えている人は、弁護士に相談する必要があります。

弁護士は債務額に制限なく対応でき、裁判所での手続きをすべて代行してもらえるため、平日に何度も裁判所へ足を運ぶ負担を減らせます。

一方、費用を最優先に考える場合は司法書士への依頼が適切です。

司法書士の費用は弁護士の費用相場より安く、債務額が少額なら大幅に費用を抑えられる可能性があります。

ただし司法書士には訴訟や強制執行への対応に制限があり、簡易裁判所で勝訴しても相手が控訴すれば代理権を失うため、改めて弁護士を探さなければいけません。

借入額が大きい人や訴訟リスクがある人は弁護士、費用を抑えたい人で債務額が少額なら司法書士を検討しましょう。

140万円以上を債務整理したいなら弁護士を選ぶ

1社あたり140万円以上の借入金を債務整理したい人は、弁護士に相談しましょう。

| 1社の借入金額 | 相談先の候補 |

|---|---|

| 140万円以下 | ・司法書士 ・弁護士 |

| 140万円以上 | ・弁護士 |

弁護士は1社あたりの債務額に制限がなく、高額な借入金でも対応できます。

例えば以下の借入状況でも、弁護士なら問題なく債権者である貸主との交渉を代理できます。

- クレジットカードA社の借り入れが200万円ある

- 消費者金融からの借入が複数社で合計500万円に達している

一方、司法書士が代理人として債権者と交渉できるのは、1社あたり140万円以下の任意整理のみ。

140万円を超える債務については、書類作成のサポートはできても、債権者との交渉の代理はできません。

債務額が140万円を超えている状態で司法書士へ依頼すると、弁護士へ依頼し直す必要が生じ、時間と手間が必要です。

借入額が大きい人や債務額が確定していないときは、スムーズに債務整理を進めるためにも最初から弁護士に相談しましょう。

弁護士なら裁判所での対応をすべて代行してもらえる

弁護士に依頼すれば裁判所での手続きをすべて代行してもらえるため、本人が裁判所へ出向く負担を減らせます。

自己破産や個人再生といった裁判所を通じた手続きでは、弁護士は申立代理人として以下のすべての対応が可能です。

- 書類の提出

- 裁判官との面談

- 債権者集会への出席

債権者集会とは自己破産の際に裁判所で開かれる、借入金の状況を説明する報告会。

弁護士に依頼すれば債権者集会への出席も代理人として対応してもらえますが、司法書士に依頼したら、本人が裁判所へ出向かなければなりません。

裁判所への出頭や裁判官との面談も同じで、司法書士に依頼したときは本人が行います。

弁護士に依頼すると依頼者は基本的に自宅で待機し、必要な書類を準備するだけで済み、手間や時間がかかりません。

平日の日中に何度も裁判所へ足を運ぶのは、仕事や家庭の事情で難しい人も多いです。

「仕事に支障をきたさず、債務整理をしたい」 「手続きの負担を減らしたい」といった人は、弁護士に依頼しましょう。

できるだけ安い費用で債務整理したいなら司法書士

できるだけ費用を抑えて債務整理したいなら、司法書士への依頼を検討しましょう。

一般的に、司法書士の費用相場は弁護士の費用相場より安いです。

ライズ綜合法律事務所とグリーン司法書士法人の任意整理にかかる費用は、以下の通り。

| 項目 | ライズ綜合法律事務所 (弁護士) |

グリーン司法書士法人 (司法書士) |

|---|---|---|

| 着手金(1社) | 55,000円~ | 0円 |

| 基本料金(1社) | - | 19,800円~ (税込21,780円~) |

| 解決報酬(1社) | 22,000円 | - |

| 減額報酬 | 減額の11.0% | なし |

| 過払い金返還報酬 | 22.0%(訴訟は27.5%) | 20.0% (訴訟は25.0%/税込27.5%) |

| その他費用 | 送金管理費:月1,000円/社 通信費:2,200円/社 |

別途実費等が必要 |

| 過払いのみの場合 | 着手金免除 | - |

減額報酬は利息や遅延損害金をカットできた金額に対して発生する費用です。

例えば以下はA社に120万円の借入金があり、任意整理で利息30万円をカットしたときの費用の違いは以下の通り。

| 事務所 | 計算内訳 | 合計費用 |

|---|---|---|

| ライズ綜合法律事務所 | 着手金55,000円+解決報酬22,000円+減額報酬33,000円(30万×11.0%)+通信費2,200円 | 112,200円 |

| グリーン司法書士法人 | 基本料金21,780円のみ | 21,780円 |

弁護士事務所であるライズ綜合法律事務所では合計112,200円かかり、加えて送金管理費として月1,000円が別途発生します。

一方グリーン司法書士法人では、基本料金21,780円のみで済み、同じケースでも弁護士と司法書士では費用に大きな差が出る結果に。

費用を最優先かつ債務額が比較的少額で手続きが複雑ではない人は、司法書士への依頼を検討しましょう。

司法書士は訴訟や強制執行の制限がある

司法書士には訴訟や強制執行への対応に制限があり、代理人として担当できる業務は以下の通りです。

| 裁判所の種類 | 任意整理 | 個人再生 | 自己破産 | 債権者から訴えられた場合(訴訟) |

|---|---|---|---|---|

| 簡易裁判所(140万円以下) | 〇 | × (書類作成のみ) |

× (書類作成のみ) |

〇 |

| 地方裁判所(140万円超) | × | × | × | × |

| 高等裁判所・最高裁判所 | × | × | × | × |

貸主から訴訟を起こされたとすれば、請求額が140万円以下で簡易裁判所の管轄であれば司法書士も対応できますが、地方裁判所以上の訴訟になると対応できません。

簡易裁判所で司法書士が代理人として勝訴しても、相手が「判決に納得できない」と不服を申し立てて控訴すると、裁判は地方裁判所に移ります。

裁判が地方裁判所に移ると司法書士は地方裁判所での代理権がないため、代理人を続けられません。

結局、改めて弁護士を探して依頼し直す必要があり、費用も手間も二重にかかってしまいます。

加えて給与や預金口座の差し押さえといった強制執行への対応は地方裁判所が管轄するため、司法書士には代理権がありません。

弁護士はすべての裁判所で代理権を持っているため、どのような訴訟や強制執行にも対応可能です。

相手との関係が悪く訴えられる可能性がある、すでに「訴えます」という通知が届いているといったときは、最初から弁護士へ相談するのがおすすめ。

途中で依頼先を変える手間が省けて、スムーズに進められます。

債務整理3つの方法の特徴!相談時に注意すべきデメリットや東京で向いている人

債務整理には以下の3つの方法があり、それぞれ特徴と注意すべきデメリットが異なります。

| 項目 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 手続きの概要 | ・裁判所を通さない私的な交渉 ・将来利息をカット ・元金はほとんど減らない |

・裁判所を通じた法的手続き ・借入金総額を原則5分の1程度に減額 |

・裁判所を通じた法的手続き ・原則すべての借入金の返済義務が免除 |

| 返済期間 | 3~5年で分割返済 | 3~5年で分割返済 | なし(返済義務が免除) |

| 手続き期間 | 3~6か月程度 | 6か月~1年程度 | 同時廃止:4~6か月 管財事件:6か月~1年以上 |

| 裁判所への出頭 | 不要 | 必要(弁護士に依頼すれば代理可) | 必要(弁護士に依頼すれば代理可) |

| 官報への掲載 | なし | あり(3回) | あり(2回) |

| 主なデメリット | ・完済から約5年間信用情報に登録 ・元金は減らない ・交渉に応じない業者もある |

・5~10年間信用情報に登録 ・手続きが複雑で時間がかかる ・保証人に影響が出る |

・5~10年間信用情報に登録 ・20万円超の財産は処分 ・手続き中は一部職業に就けない |

| 向いている人 | ・月々の返済に追われている ・家族に内緒で手続きしたい ・住宅や車を残したい |

・借入金が多額で任意整理では解決できない ・マイホームを残したい ・安定した収入がある |

・収入がなく返済の見込みがない ・借入金が多額で他の手段では解決できない ・財産がない |

任意整理は裁判所を通さず将来利息をカットして月々の返済額を減らす方法で、家族に知られにくく住宅や車を残せるのが特徴です。

個人再生は借入金総額を原則5分の1程度に減らし、住宅ローン特別条項を使えばマイホームを残せますが、手続きに6か月から1年程度かかります。

自己破産は原則すべての借入金の返済義務が免除される一方で、20万円を超える財産は処分されます。

いずれの方法も信用情報機関に事故情報が登録され、5年から10年間はクレジットカードの作成やローンの利用ができなくなる点は同じです。

信用情報機関

お借入れすると、借入れ金額などの情報が信用情報機関に提供されます

貸金業者が個々の借り手のリスクを精緻に把握し、借り手の返済能力を超える貸付けを防止するために指定信用情報機関制度が設けられ、貸金業者が個々の借り手の総借入残高を把握できる仕組みが整備されています。貸金業者は、個人顧客と貸付けの契約を締結した際は、氏名や貸付けた金額など、貸付けに関する情報(「個人信用情報」)を指定信用情報機関に提供しなければならないことになっています。

借入金の金額や収入の状況、残したい財産によって最適な方法が異なります。

それぞれの特徴だけでなく、デメリットも理解したうえでの選択が大切です。

分からないときは専門家に相談しながら、借入状況や希望に合わせて債務整理の方法を決定しましょう。

月々の返済額を減らしたい人は任意整理

月々の返済額を減らしたい人は任意整理を検討しましょう。

| 項目 | 内容 |

|---|---|

| 手続きの概要 | ・裁判所を通さない私的な交渉 ・将来利息と遅延損害金をカット ・借入元金はほとんど減らない |

| 返済期間 | 3年から5年で分割返済 |

| 手続き期間 | 3か月~6か月程度 |

| 最大の特徴 | 整理する借入金を自由に選べる |

| 裁判所への出頭 | 不要 |

| 官報への掲載 | なし |

| 利用条件 | 継続的な安定収入がある |

| デメリット | 完済から約5年間は信用情報に登録される |

| 向いている人 | ・月々の返済に追われている ・家族に内緒で債務整理したい ・住宅や車を残したい ・手続きを早く終わらせたい |

任意整理は裁判所を通さず、専門家が消費者金融やクレジットカード会社と直接交渉して、将来の利息をカットし元金のみを3年から5年程度の長期分割払いにする方法です。

例えば弁護士法人みやびの任意整理のシュミレーションを活用して、借入金100万円に年15.0%の利息がかかる場合で計算すると、以下の通りです。

| 項目 | 現在 | 債務整理後 | 軽減額 |

|---|---|---|---|

| 毎月の返済額 | 30,000円 | 16,667円 | 13,333円 |

| 総返済額 | 1,800,000円 | 1,000,000円 | 800,000円 |

| 総利息 | 800,000円 | 0円 | 800,000円 |

任意整理で利息をカットできれば、元金100万円のみを5年間で分割返済すれば済み、利息80万円の負担が軽減される見通しです。

毎月の返済額は16,667円に減り、月額返済額と完済までの返済総額を大幅に減らせるため、生活の立て直しがしやすくなります。

任意整理は裁判所を通さない手続きで家族や職場に知られにくく、以下の心配もありません。

- 裁判所からの郵便物が自宅に届く

- 官報に名前が掲載される

住宅や車といった資産も手放す必要がなく、生活への影響を最小限に抑えられます。

整理する借入金を自分で選べるので、以下のように住宅ローンや車のローンは対象から外して返済を続け、消費者金融からの借り入れのみの整理も可能です。

| 借入先・種類 | 任意整理の対象の判断 |

|---|---|

| 消費者金融からの借り入れ | 〇 |

| クレジットカードのキャッシング | 〇 |

| クレジットカードのリボ払い | 〇 |

| 銀行カードローン | 〇 |

| 住宅ローン | ✕ |

| 自動車ローン | ✕ |

| 奨学金 | ✕ |

「保証人がついているローンは外したい」「支払いができる状況になればいい」といった人でも、利用しやすい手続き方法です。

ただし任意整理を行うとクレジットカード会社や銀行が共有する信用情報機関の顧客データベースに、「この人は借入金を約束通り返せなかった」と記録が残ります。

情報が登録されると、完済から約5年間はクレジットカードの作成やローンの新規契約はできません。

毎月の返済に追われて生活が苦しい人や、家族に内緒で債務整理したい人は、まずは任意整理から検討しましょう。

官報とは国が発行する広報紙

官報とは国が発行する広報紙で、新しい法律や国の重要なお知らせを国民に伝えるためのものです。

1883年から毎日発行されており、法律の改正や政府の人事異動、裁判所からのお知らせが掲載されています。

個人再生や自己破産の手続きをすると以下の情報が掲載されると法律で定められています。

- 個人再生や自己破産をした人の氏名

- 住所

官報は誰でもインターネットや図書館で閲覧可能です。

任意整理は裁判所を通さない手続きなので、官報には一切掲載されません。

少しでも周囲に知られる可能性を減らしたい人は、任意整理を選びましょう。

借入金の総額を減らすなら個人再生

借入金の総額を減らすなら個人再生が適しています。

| 項目 | 内容 |

|---|---|

| 手続きの概要 | ・裁判所を通じた法的手続き ・借入金総額を原則5分の1程度に減らす |

| 返済期間 | 3年から5年で分割返済 |

| 手続き期間 | 6か月〜1年程度 |

| 最大の特徴 | 住宅ローン特別条項を利用できる |

| 裁判所への出頭 | 必要(弁護士に依頼すれば代理可) |

| 官報への掲載 | 氏名と住所が掲載される |

| 利用条件 | ・安定した収入がある ・無職の場合は利用できない |

| デメリット | ・5~10年間信用情報に登録される ・借入金全額は免除されない ・手続きが複雑で時間がかかる ・保証人に影響が出る ・ローン返済中の物が処分される可能性がある |

| 向いている人 | ・借入金が多額で任意整理では解決できない ・マイホームを残したい ・安定した収入がある |

個人再生は裁判所を通じた手続きで、借入金総額を原則5分の1程度に減らせる方法です。

例えば借入金が600万円あるなら120万円程度まで減額でき、残った120万円を3年から5年で分割して返済します。

借入金が大幅に減り、月々の返済負担を大きく軽減できるため、「今の状況では返済できないけれど返済額が減れば対応できる」といった人に適した方法です。

個人再生の最大の特徴は、住宅ローン特別条項を利用できる点。

住宅ローン特別条項制度を使えば、今まで通り住宅ローンの返済を続けるのを条件に、マイホームを残したまま他の借入金だけを減らせます。

ただし、個人再生にはデメリットもあります。

個人再生の手続きを行うと信用情報機関に事故情報が登録され、5年から10年間はクレジットカードの作成やローンの利用ができません。

新しい車を買うために自動車ローンを組んだり、引っ越しの際に保証会社の審査を通過したりするのが難しくなります。

子どもの奨学金の保証人になるのも難しいです。

親や友人に保証人になってもらっているなら、自分の代わりに親や友人が代わりに借入金を返済しなければなりません。

個人再生にはメリットとデメリットを理解したうえで、借入金が多額で任意整理では解決できない人や、マイホームを手放したくない人は個人再生を検討しましょう。

収入がなく借り入れの返済が見込めない場合は自己破産

収入がなく借り入れの返済が見込めないなら、自己破産を検討しましょう。

| 項目 | 内容 |

|---|---|

| 手続きの概要 | ・裁判所を通じた法的手続き ・原則すべての借入金の返済義務が免除される(税金・養育費を除く) |

| 手続きの種類 | ・同時廃止事件(財産が少ない場合) ・管財事件(財産がある場合) ・少額管財事件 |

| 返済期間 | なし(返済義務が免除される) |

| 手続き期間 | 同時廃止:4〜6か月 管財事件:6か月〜1年以上 |

| 最大の特徴 | すべての借入金の返済義務が免除され、経済的に再スタートできる |

| 裁判所への出頭 | 必要(弁護士に依頼すれば代理可) |

| 官報への掲載 | 氏名と住所が掲載される |

| 利用条件 | 支払不能な状態であること |

| デメリット | ・5年〜10年間は信用情報に登録される ・破産手続き中は一部の職業に就けない ・20万円を超える財産は処分される ・保証人に請求が行く |

| 向いている人 | ・収入がなく返済の見込みがない ・借入金が多額で他の手段では解決できない ・財産がない |

自己破産は裁判所に「借入金が多すぎて返済できない状態です」と申し立て、裁判所の許可を得て借入金の返済義務をなくす手続きです。

税金や養育費など一部の支払義務を除き借入金がゼロになるため、人生をリセットして再スタートを切りたい人に向いています。

ただし20万円を超える財産は処分の対象になり、例えば以下はお金に換えられて債権者への返済に充てられるため、基本的には手元に残せません。

- 持ち家

- 査定額20万円を超える自動車

- 20万円以上の生命保険の解約返戻金

- 預貯金

生活に最低限必要な現金や家財道具、冷蔵庫やテレビといった生活必需品は残せます。

破産手続き中は以下の職業に就けない制限がありますが、免責許可決定が出れば制限はありません。

- 警備員

- 保険外交員

- 宅地建物取引士

- 税理士などの士業

会社員や公務員、医師、看護師は制限の対象外です。

収入がなく返済の目途が全く立たない人や、病気や失業で働けなくなった人は、自己破産で経済的な再スタートを図りましょう。

東京で債務整理を依頼する事務所の選び方5つ

東京で債務整理を依頼する事務所の選び方は、以下の5つです。

- 豊富な解決実績と専門性の高さ

- 通いやすい立地と柔軟な相談時間

- 料金体系の明瞭さと支払条件

- インターネット上の口コミと評価の確認

- 丁寧な対応と相性の良さ

まず債務整理の実績と専門性が高い事務所か確認しましょう。

東京地方裁判所や東京簡易裁判所での手続き経験が豊富な事務所であれば、スムーズに交渉を進めてもらえます。

自宅や職場から通いやすく、土日祝日や夜間の相談に対応している事務所を選ぶと、無理なく効率的に相談や手続きを進められます。

着手金や報酬金の内訳が明確で、返金ポリシーがはっきりしている事務所選びも、後々のトラブルを避けるために大切です。

インターネット上の口コミや評判を参考にしながら、最終的には無料相談を活用して担当者と直接話し、対応の質や相性を確認したうえで納得できる事務所を選びましょう。

東京で債務整理の実績があるかどうかをチェックする

依頼する事務所を決めるときは、東京で債務整理の実績があるかどうかをチェックしましょう。

債務整理は債権者との交渉がポイントのため、専門性が高く過去の解決事例が豊富な事務所を選ぶと、スムーズに交渉が進められます。

経験豊富な弁護士が在籍していれば、さまざまな過去の事例も踏まえて依頼者の状況に合った解決方法を提案してもらえる可能性が高いです。

債務整理の実績があるかチェックする具体的な方法は、以下の通り。

- 事務所のホームページで債務整理の取扱件数や解決実績を確認する

- 無料相談の際に「これまで何件の債務整理を担当しましたか?」と直接質問する

確認する際は、東京地方裁判所や東京簡易裁判所での手続き経験が豊富か確認するのもおすすめです。

裁判所ごとに手続きの流れや運用が異なるため、東京の裁判所での経験が豊富な事務所であれば、スムーズに手続きを進めてもらえます。

個人再生や自己破産を検討しているなら地方裁判所での手続きが欠かせません。

東京地方裁判所での申し立て経験が豊富な弁護士に依頼すると、必要書類の準備から裁判官との面談まで的確にサポートしてもらえる可能性が高いです。

公式サイトや無料相談を活用して債務整理の経験や実績を確認し、安心して依頼できる事務所を見つけましょう。

訪問しやすい距離に事務所があり相談しやすい環境が整っている

訪問しやすい距離に事務所があり相談しやすい環境が整っているかどうかも大切です。

自宅や職場から訪問しやすい距離に事務所があると、面談や書類のやり取りもスムーズに進められます。

債務整理を依頼すると、事務所に訪問する回数が1回で済むとは限りません。

3回から4回程度通う可能性もあるため、事務所が自宅や勤務先から遠いと時間も交通費も必要です。

会社の最寄駅から徒歩数分の事務所なら、仕事帰りや休日に気軽に立ち寄れます。

周りの目が気になる人は、事務所がある建物に他のお店や企業も入っているか確認しましょう。

サンシャイン60内にあるアディーレ法律事務所のように、複合ビルに入っている事務所なら、ショッピングや食事のついでに立ち寄る様子を装えます。

法律事務所に通っているとバレたくない人にも通いやすいです。

万が一の緊急対応や追加相談が必要になっても、近くに事務所があれば安心感もあります。

土日祝日や平日の夜間に相談できる事務所もあるため、相談時間が自分の生活リズムと合っているかどうかも事務所選びで大切な項目です。

立地や対応可能時間帯を元に、自分にとって通いやすさと相談のしやすさを両立した事務所を選んで、無理なく債務整理を進めましょう。

債務整理の費用や返金ポリシーが明確で透明性がある

債務整理の費用や返金ポリシーが明確で透明性があるかどうかもチェックポイントです。

事務所によっては費用が分かりづらく、後で追加費用が発生して支払いが厳しくなったりトラブルに発展するケースも。

費用の不安なく債務整理をするためにも、着手金や報酬金の内訳が明示されている事務所を選びましょう。

債務整理に関する主な費用は以下の通りで、追加費用や実費の有無を事前に確認し、総額を把握しておく必要があります。

| 費用項目 | 説明 |

|---|---|

| 相談料 | 弁護士・司法書士に相談する際にかかる費用 |

| 着手金 | 弁護士・司法書士に依頼する際にかかる費用 ※交渉結果にかかわらず、原則として返金されない |

| 解決報酬金(基本報酬金) | 交渉が成功した場合に支払う費用 |

| 減額報酬金 | 借入金が減額された場合に支払う費用 |

| 過払金報酬金 | 過払い金が発生し、回収に成功した時に支払う費用 |

| 実費 | 交通費、裁判所に納める手数料、郵便代などの実費 |

| 裁判所予納金 | 裁判所に納める費用 ※個人再生・自己破産の場合に必要 |

例えば「任意整理の相談はすべての費用が以下になります」と、明確に費用を提示してくれる事務所を選びましょう。

- 任意整理の場合は1社あたりの着手金が55,000円

- 解決報酬金が11,000円

- 減額報酬が減額分の11.0%

- 通信費が2,200円

相談の際に見積もりをもらい、費用の内訳をすべて説明してもらうのがおすすめです。

返金ポリシーについても必ず確認しましょう。

着手金は手続きの結果にかかわらず原則として返金されず、万が一交渉が不成立に終わっても戻ってきません。

一方、報酬金は成功報酬のため、交渉が不成立の場合は発生しない仕組みです。

どのような場合に返金されるのか、されないのかを契約前に明確にしておくと、後のトラブルを防げます。

費用の支払方法についても以下を確認しておくと、今すぐ依頼できるかの判断基準の1つになります。

- 分割払いに対応しているか

- 積立金制度を利用できるか

分割払いに対応している事務所なら、支払いが難しくて依頼を諦める必要がありません。

例えば弁護士法人東京ロータス法律事務所や司法書士法人杉山事務所は、依頼費用の分割払いにも対応可能です。

費用や返金ポリシーを比較して納得できる事務所を選びましょう。

事務所や債務整理に関する口コミや評判が良いかどうかを確認する

依頼する事務所を決めるときは、事務所や債務整理に関する口コミや評判が良いかどうかを確認するのも大切です。

実際の利用者の口コミや評判を確認し、対応の質や解決実績をチェックすると、信頼できる事務所か判断できます。

Googleマップやレビューサイトや弁護士紹介サイトの評価も参考にしやすいです。

恥ずかしながら借金の滞納で無料相談を利用しました。

3ヵ所電話をしていまいちな対応で、心が折れそうでしたが、

こちらの電話口の事務の方?男性の方でしたが、凄く親身に話を聞いてくださり、方法を何通りか考えてくれました。

依頼をお願いする前でしたが時間をかけて丁寧に寄り添って話をしてくださったのと、もし依頼をした場合の金額を詳しく教えていただき、そうなると月々いくらだからと今後の生活の見直しなども考えてくださいました。

無料でここまで丁寧に話を聞いてもらえたのがこちらだけでした。

正直、弁護士相談や依頼ははじめてだったので値段は高い安いが分かりませんが、とても親身に寄り添っていただけたので依頼をお願いしました。

債務整理を依頼した者です。

ライズ法律事務所へ赴くのは依頼した初回のみ。後は電話、LINEでのやり取りでした。つまり、仕事に支障が発生しなかったのです。これには助かりました。また、ご担当の方の明るく親切な対応には大変に励まされました。私と同じような悩みを抱えている方、ライズ法律事務所を強くお勧め致します。

ただし口コミを確認する際に、以下に当てはまるときは情報の信ぴょう性を疑う必要があります。

- あまりにも良い口コミばかりが並んでいる

- 極端に悪い口コミしかない

口コミは1つのサイトではなく複数のサイトで比較し、総合的に判断しましょう。

良い口コミと悪い口コミの両方を参考にし、総合的に判断すると後悔しない事務所選びにつながります。

対応が丁寧で説明がわかりやすく担当者と相性が合うかどうか

対応が丁寧で説明がわかりやすく担当者と相性が合うかどうかも判断材料の1つです。

債務整理を依頼する場合、弁護士や司法書士の対応の質は重要なポイント。

借入金の問題はとてもデリケートな問題で、「生活に支障が出るのではないか」「本当に解決できるのか」といった不安を持つ人も多いです。

法律用語は難しいため分かりやすく説明し、メリットやデメリットを明確に伝えてくれる人なら、依頼後も良好な関係を築ける可能性が高いです。

質問に対して親身に答え、依頼者の不安に寄り添う姿勢があるかも大切。

例えば債務整理中に子どもが進学するなら、「自己破産すると奨学金の保証人にはなれません」と債務整理で生じるデメリットも伝えてくれるか確認が必要です。

学用品や子供の進学後の生活も気にかけてくれる弁護士であれば、安心して任せられます。

相性は実際に話してみなければ分かりづらいため、気になる事務所があれば一度無料相談をしてみましょう。

一方で、以下の司法書士や弁護士は避けましょう。

- メリットしか説明しない

- 個人の生活状況やライフプランを考慮しようとしない

丁寧な説明と親身な対応をしてくれる担当者を選べば、安心して債務整理を進められます。

実際に相談してみて「この人なら信頼できる」と思える弁護士や司法書士に依頼しましょう。

東京で債務整理を依頼するときの主な流れを5ステップで紹介

東京で債務整理を依頼するときの主な流れは、以下の5つのステップに分けられます。

- 借入先と金額をリストアップする

- 無料相談で事務所を比較検討する

- 代理人契約を結び債務額を確定させる

- 任意整理・個人再生・自己破産のいずれかの方法で手続きする

- 信用回復までの期間を見据えて家計を管理する

まず収入や借入金の現状を把握し、借入先ごとの金額や金利を一覧にまとめてから、弁護士や司法書士事務所に無料相談を申し込みましょう。

費用や対応を比較して依頼先を決定し、委任契約を結びます。

債権者に受任通知の送付すると督促が止まり、債権者から取引履歴が開示され、正確な借入金額と過払い金の有無が確定。

債務整理の種類に応じた手続きを行うと、以下の期間を目安として債務整理が完了します。

| 手続き方法 | 債務整理が終わるまでの期間の目安 |

|---|---|

| 任意整理 | 3か月から6か月程度 |

| 個人再生 | 6か月から1年程度 |

| 自己破産 | 4か月から1年程度 |

手続き完了後は信用情報が回復するまでの期間を見据え、計画的に生活を立て直します。

デビットカードや家計簿を活用したり貯金の習慣を身につけたりして、将来的に再び借り入れをしない体制を整えましょう。

収入や借入金の現状を把握する

債務整理を依頼するときは、自分自身で収入や借入金の現状を把握しておきましょう。

例えば、以下のようにすべての借入先の社名や借入額、返済状況を一覧でまとめておくと、弁護士や司法書士に状況が伝わりやすいです。

| 借入先 | 借入額 | 金利 | 月々の返済額 | 借入残高 | 返済状況 |

|---|---|---|---|---|---|

| A社(消費者金融) | 50万円 | 15.0% | 20,000円 | 45万円 | 返済中 |

| B社(クレジットカード) | 30万円 | 18.0% | 15,000円 | 28万円 | 返済中 |

| C社(銀行カードローン) | 100万円 | 12.0% | 30,000円 | 95万円 | 返済中 |

| 合計 | 180万円 | – | 65,000円 | 168万円 | – |

A社から50万円を金利15.0%で借りて月2万円返済中、B社から30万円を金利18.0%で借りて月1万5千円返済中と、借入状況を整理します。

毎月の収入と支出を整理し、返済に充てられる金額を明確にするのも大切です。

給料が月25万円で以下の例の通り具体的な金額で家計簿をつけ、毎月いくら返済に回せるか計算しましょう。

- 家賃7万円

- 食費3万円

- 光熱費2万円

取引履歴や督促状といった書類を準備しておくと、弁護士や司法書士との相談がスムーズに進みます。

借り入れや返済に関する以下の資料はできるだけ集めておきましょう。

- 契約書

- 振込明細書

- 返済用の通帳

- 督促状

記憶だけでは詳細が分からないケースもあるため、可能な限り書類を揃えて正確な状況を伝えましょう。

複数の事務所と面談し依頼先を決定する

債務整理を依頼するなら、2~3社の複数の弁護士もしくは司法書士事務所の無料相談に申し込んで面談し、依頼先を決定しましょう。

債務整理の実績が豊富で利用しやすい料金体系を備えている事務所から優先的に相談するのがおすすめです。

複数社に相談すると以下の例の通りそれぞれの特徴が見えてきます。

- A事務所は着手金が安いが対応は事務的

- B事務所は費用は高めだけれど親身に相談に乗ってくれる

- C事務所は実績が豊富で説明が分かりやすい

以下の依頼後の連絡方法や手続きの進め方の確認も大切です。

- 手続き中はLINEで連絡できるか

- 進捗状況は定期的に報告してもらえるか

- 裁判所への同行はしてもらえるか

事前に確認しておくと、依頼後に「こんなはずではなかった」「もっと頻繁に連絡をくれると思っていた」といったミスマッチを避けられます。

相談時には担当者から、適切な債務整理の方法を検討する目的で以下の情報を聞かれる可能性もあるため、あらかじめメモにまとめて持参しましょう。

- 借り入れの時期や理由

- 借入金が増えた経緯

- 家計の状況

事前に質問リストを作成しておくと、限られた相談時間を有効活用できます。

自分にとって費用面や説明の分かりやすさで納得できる事務所を選び、債務整理をスムーズに進めましょう。

委任契約を結んで取引履歴の開示や残債を確定する

依頼先を決めた後は委任契約を結び、以下のステップで取引履歴の開示や残債を確定します。

- 委任契約を結ぶ

- 受任通知を送る

- 督促が止まる

- 正確な借入金額を確認する

正式に委任契約を結ぶと、弁護士や司法書士が相談者の代理人になります。

契約者の代わりに借入金問題を解決してもらう契約が成立し、弁護士や司法書士が相談者に代わって債権者との交渉や必要な手続きを行う権限を得る流れです。

弁護士や司法書士が「今後は専門家を通してやり取りしてください」と知らせる書類である、受任通知を債権者に発送。

受任通知送付後は、債権者からの督促が止まり返済も一時停止されます。

受任通知を受け取った債権者が債務者に対して直接返済を要求するのは貸金業法で禁止されているため、電話や郵便による取り立ても停止。

「夜も眠れないし、仕事も手につかない」「また催促の電話がかかってくるのではないかと電話の音が怖い」といった精神的な負担が軽減され、債務整理に集中できます。

債権者から取引履歴が開示され、正確な残債額と過払い金の有無が確定すると、弁護士や司法書士は利息制限法に基づいた引き直し計算を実施。

利息を払い過ぎていないかを確認し、払いすぎている利息があれば取り戻す手続きを同時に行います。

(利息の制限)

第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

委任契約締結後は数日で受任通知が発送され、1週間から1か月程度で取引履歴が届きます。

債務整理の種類に応じた手続きを行う

正確な借入金額の確認が終わると、債務整理の種類に応じた手続きを行います。

| 債務整理の種類 | 内容 | 必要な書類 | 手続き期間 |

|---|---|---|---|

| 任意整理 | 債権者と分割払いの条件を交渉し、和解契約を締結する | 特になし (弁護士が対応) |

3か月~6か月程度 |

| 個人再生 | 裁判所に申立てを行い、認可決定を得る | ・申立書 ・債権者一覧表 ・財産目録 ・収入額を証明する資料 ・家計収支の一覧表 ・住民票の写し |

6か月~1年程度 |

| 自己破産 | 裁判所に申立てを行い、免責決定を得る | ・申立書 ・陳述書 ・給与明細や確定申告書の控え ・預金通帳のコピー ・住民票および戸籍謄本 |

4か月~1年程度 |

任意整理の場合は債権者と分割払いの条件を交渉し、和解契約を締結。

弁護士が計算で確定した債務額をもとに、例えば「借入金100万円を36回払いの3年間で返済します」といった和解案を作成し、債権者と交渉を進めます。

交渉では将来利息をカットし、3年から5年の分割払いを提案するのが一般的です。

個人再生や自己破産では裁判所に申立てを行い、認可や免責決定を得ます。

必要書類を準備して裁判所に提出する流れですが、個人再生と自己破産では必要書類が異なるため、弁護士や司法書士に必ず確認しましょう。

多くの事務所では受任通知送付後に返済がストップしている間に、毎月一定の金額を積み立てる制度を用意しており、積立金は弁護士費用に充てられます。

例えば毎月3万円ずつ積み立てれば6か月で18万円貯まり、弁護士費用の支払いに使用可能です。

任意整理は3か月から6か月程度、個人再生は6か月から1年程度、自己破産は4か月から1年程度で完了します。

督促が止まっている間、返済に回していたお金をきちんと積み立てて、スムーズに費用を支払いましょう。

信用情報が回復するまでの期間を見据えて計画的に生活再建を図る

債務整理の手続き完了後は、信用情報が回復するまでの期間を見据えて計画的に生活再建を図りましょう。

任意整理の和解後は、合意した返済計画に従って毎月確実に返済を続けます。

例えば月々2万8千円の返済を約束したなら、給料日になったらすぐに返済用の口座に振り込み返済を最優先にしましょう。

個人再生や自己破産後は新たな借り入れを避け、家計管理を徹底します。

債務整理後は信用情報機関に事故情報が登録され、一定期間は新たな借り入れやクレジットカードの利用ができません。

信用情報が回復するまでの期間は信用情報機関によって異なり、一般的には以下の通り。

| 信用情報機関 | CIC | JICC | KSC |

|---|---|---|---|

| 任意整理 | 完済から5年 | 完済から5年 | 記録されない |

| 個人再生 | 完済から5年 | 完済から5年 | 決定から7年以内 |

| 自己破産 | 事故情報の発生から5年 | 事故情報の発生から5年 | 破産開始決定から7年以内 |

上記の期間を見据えて、計画的な生活再建を図るのが大切です。

例えばクレジットカードが使えない間はデビットカードやプリペイドカードを活用し、現金管理を徹底すると無理のない生活が送れます。

家計簿をつけて収支を把握し貯金の習慣を身につけると、将来的に再び借り入れをしない家計づくりができます。

毎月1万円でも貯金できれば1年で12万円、5年で60万円貯まり急な出費にも対応可能です。

絶対に避けるべきなのは、再び借り入れをすること。

「ブラックでも借りられる」「審査なし」といった甘い言葉で勧誘してくる闇金や違法な貸金業者からは絶対に借りてはいけません。

債務整理の経験者は狙われやすく、一度手を出すと高額な利息と悪質な取り立てで、せっかく再建した生活が再び崩壊してしまいます。

お金に困ったときは公的な支援制度の利用の検討や、債務整理を依頼した弁護士または司法書士に相談しましょう。