本記事では、他社借入が1件・2~3件・4~6件・7件以上あっても借りれる金融会社を紹介し、件数別でおすすめの借り入れ先と審査通過するための対策や方法を解説します。

結論、他社借り入れが何件あっても総量規制の範囲内であれば、誰でも借りられる可能性は高いです。

しかし申込時点で他社借り入れが複数ある場合、たとえ収入が安定していようが審査は厳しくなりますが、7件以上なら大手消費者金融のおまとめローンといった借入先があります。

目次

他社借り入れ【1~7件以上】あっても借りれる金融会社紹介!審査を通す方法とおすすめのカードローン先は?

結論からいくと、他社借り入れがあっても年収の3分の1以内の融資額であればカードローンで借りることは可能です。

おまとめローンなら7件以上でも借りられる可能性はあります。

ただしすべてのカードローンで審査に通過できるわけではありません。

複数借入があっても借りれるあるカードローンは、現在の借入件数によって変わります。

他社借入が何件なら審査に通過できる?

信用情報2社(CIC、JICC)に登録されている、1人あたりの借入件数の統計は次の通りです。

借入件数 CIC JICC 平均割合 1件 714万人 676.1万人 65.7% 2件 228万人 231.6万人 21.7% 3件 89万人 88.6万人 8.4% 4件 32万人 31.3万人 2.9% 5件以上 15万人 12.8万人 1.3%

現在1件の借り入れがある場合は、ローンを追加で契約すると借入件数が2件になります。

借入件数に注目すると、借り入れがある人の5人に1人以上の割合で2件の借り入れがあるとわかります。

数値上でみると2件以上の借り入れは決して珍しいことではないので、審査通過の可能性は十分にあります。

とはいってもすでに他社借入が2件以上ある状態で新たな借り入れを申し込む場合、多重債務が疑われることも。

他社への返済が滞りなく順調であることは、審査通過の必須条件。

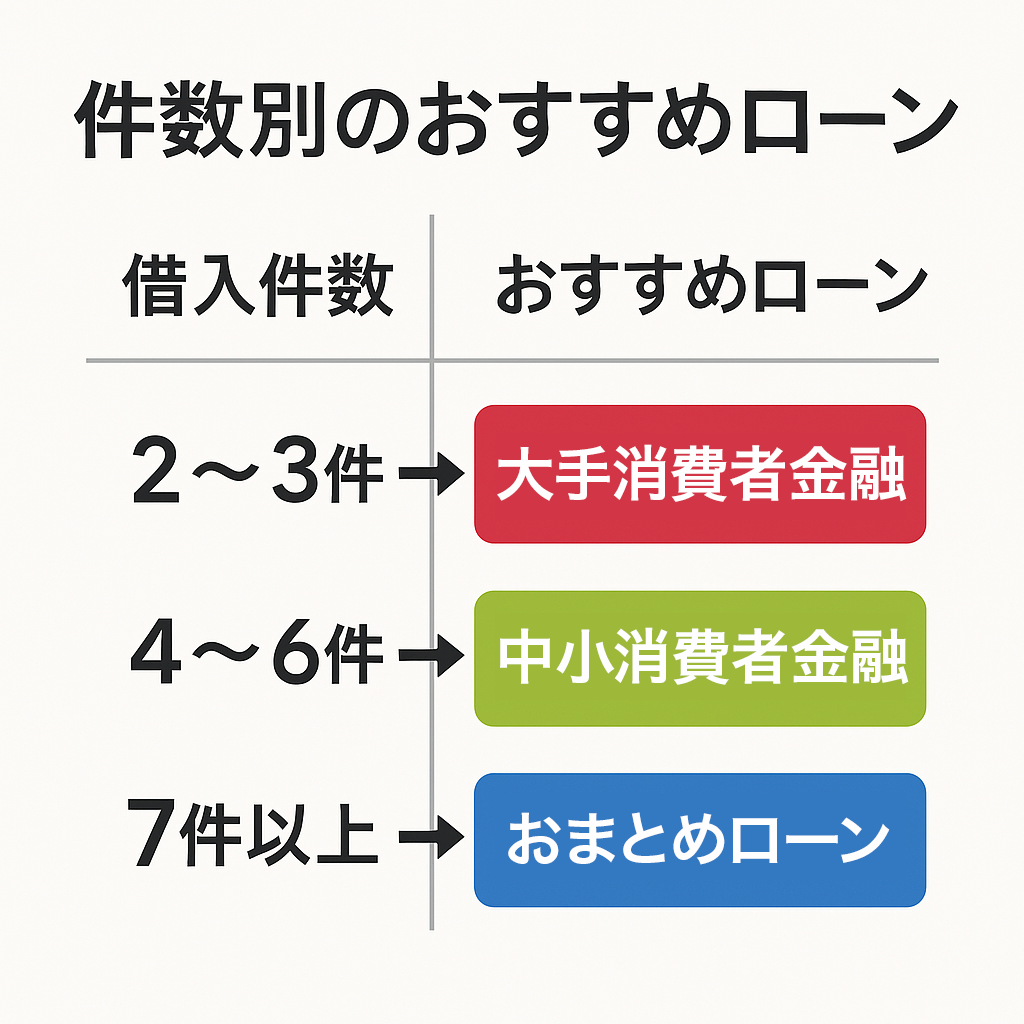

これらを踏まえ、件数ごとにおすすめのカードローンを紹介します。

| 他社借入件数 | おすすめカードローン |

|---|---|

| 2~3件 | 大手消費者金融 |

| 4~6社 | 中小消費者金融 |

| 7社以上 | おまとめローン |

他社借り入れあっても借りれる【2~3件】の場合は大手消費者金融が最善策

現時点で他社借入が2~3件ある場合は、積極的な顧客獲得を行う消費者金融に申し込みましょう。

大手消費者金融では審査通過率を公表していて、選ぶ時の基準にできます。

| 平均審査通過率 | 審査通過人数 | |

|---|---|---|

| プロミス | 35.6% | 84,892人 |

| アイフル | 35.2% | 140,726人 |

| アコム | 40.8% | 166,969人 |

参照元:SMBCコンシューマーファイナンス株式会社|2025年3月期、アコム|マンスリーレポート2024年3月期、アイフル|月次データ2024年4月~2025年3月

紹介した3社は大手消費者金融の中でも審査通過率が高く、審査通過人数も多いです。

新たな借り入れが増えると借入件数は3~4件と、多重債務が疑われ始める件数になります。

初めてカードローンに申し込む時とは、審査が異なる可能性も。

ココに注意

- 原則として在籍確認の電話なしのカードローンでも勤務先に電話確認がある

- 本来必要のない額でも収入証明書の提出が必要になる

近年、大手消費者金融では在籍確認の電話は原則行わない業者が大半。

収入証明書も、本来なら希望額50万円以上または借入総額100万円以上の人のみが必要なのもの。

多重債務疑いの人は、より慎重な返済能力調査が実施されます。

審査の手順が多くなる可能性もあると知っておきましょう。

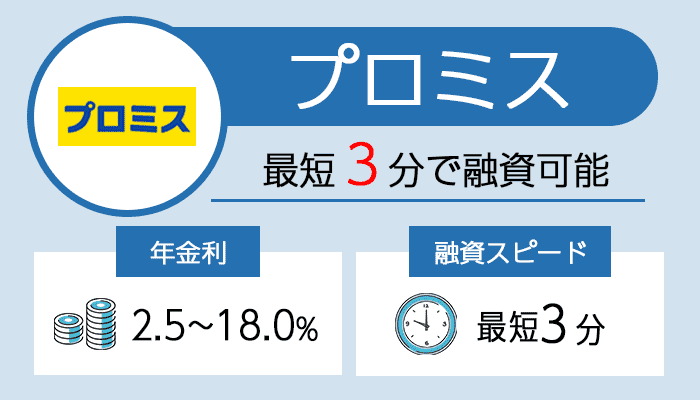

プロミスは審査通過率が30%を超えているため期待できる

| 公式サイト | 詳細はこちら |

|---|---|

| 金利 | 2.5%~18.0% |

| 限度額 | 最高800万円 |

| 他社借入の対象 | 消費者金融・信販会社カードローン、クレジットカードキャッシング |

2023年度の審査通過率が35%超えと高い水準を保つカードローンのプロミス。

2024年5月の審査通過率は36%と下がっておらず、積極的な融資が期待可能です。

プロミスの特徴は、次の3点。

- 初回借入の翌日から適用される30日の無利息期間がある

- 三井住友銀行ATMの手数料が無料で利用可能

無利息期間の開始日が初回利用の翌日からと、いつ借りても30日間無利息期間※があるのも大きなメリット。

三井住友銀行ATMが無料で使えるので、街中でもATMを見つけやすく利便性の高いカードローンです。

プロミスに今すぐ申し込む

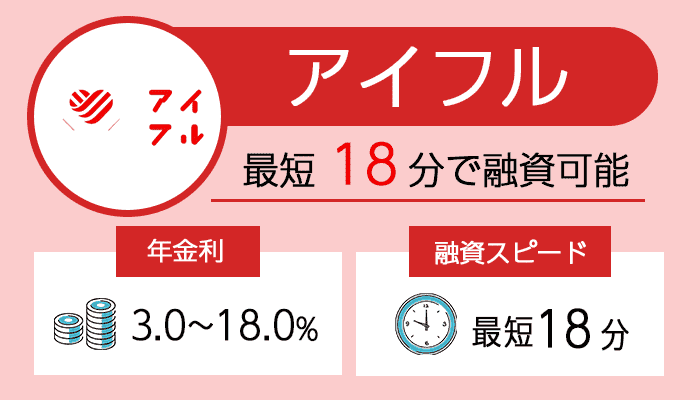

アイフルは金融グループに属していないので独自審査に期待できる

| 公式サイト | 詳細はこちら |

|---|---|

| 金利 | 3.0%~18.0% |

| 限度額 | 最高800万円 |

| 他社借入の対象 | 消費者金融・信販会社・銀行カードローン、クレジットカードキャッシング |

大手消費者金融の中でも、アイフルは唯一金融グループに属していない独立会社です。

他の金融サービスからの影響を受けにくいため、独自の審査が期待できます。

| アイフル | なし |

|---|---|

| プロミス | SMBCグループ |

| SMBCモビット | |

| アコム | 三菱UFJフィナンシャル・グループ |

| レイク | SBI新生銀行系列 |

審査通過率はプロミスやアコムと比べて10%程度低いですが、理由は申込者が3社の中で最も多いからです。

審査通過人数に大差はなく、審査基準が特別厳しいわけでもありません。

アイフルは審査スピードが早く、最短18分融資※もできます。

急ぎの追加借入が必要な場合は、アイフルに申し込みましょう。

アイフルに今すぐ申し込む

>>運営者情報を確認

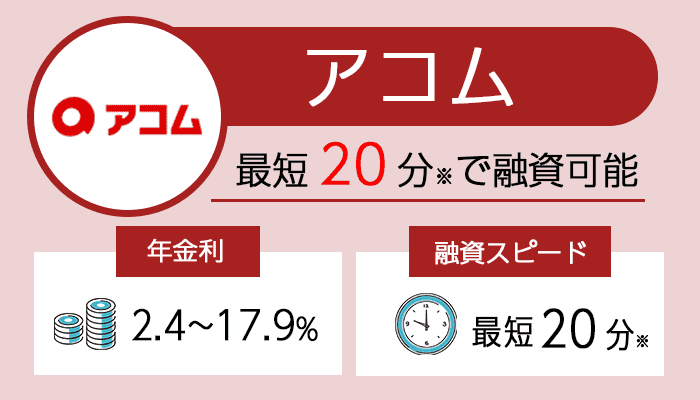

アコムは借り入れ経験者も初心者も使いやすい

| 公式サイト | 詳細はこちら |

|---|---|

| 金利 | 2.4%~17.9% |

| 限度額 | 最高800万円 |

| 他社借入の対象 | 消費者金融・信販会社カードローン、クレジットカードキャッシング |

アコムは契約手続きが分かりやすいため、借入経験者はもちろん初心者でも申し込みやすいカードローンです。

返済設定の自由度が高いことも、アコムが他社借入のある人に向いているもう一つの理由。

返済日の設定は2パターンあり、好きな方を選択可能です。

- 35日サイクル

- 自分が指定した日に毎月返済

35日サイクル返済は、タイミングによって次の返済まで2回給料日を挟めるので、余裕を持って返済可能です。

自由に毎月の返済で日にちを設定できるのも、アコムならでは。

また、口座振替では毎月6日と固定されているのでその日までに用意しておけば一安心です。

アプリには返済期日のお知らせ機能がついているので、うっかり返済忘れや口座の残高不足を未然に防げます。

アコムの詳細はこちら

4件~6件の借り入れがあっても借り入れできるのは中小消費者金融で大手が採用する機械・AIで落ちしてしまう人におすすめ

すでに4件以上6件程度の他社借入がある場合は、人が実際に審査する中小消費者金融を選びましょう。

中小消費者金融の中には、6件程度の借り入れがあっても、個別の事情をくみ取って審査を行う業者もあるので、大手が採用する機械やAIで審査落ちしてしまう人でも期待が持てます。

とはいっても、他社借り入れが複数の申し込みとなれば多重債務やお金の管理能力不足を強く疑われる可能性は高いです。

現在まで返済遅延を起こしていないことが、審査通過の条件と言えます。

中小消費者金融は審査が甘い印象を持つ人もいますが、規模が小さいほど返済能力調査は慎重に実施されます

甘い審査をして返済されなくては、業者側が経営困難になるためです。

大手と違うのは、申込者数が少ないので一人ひとりの審査に時間をかけられる点。

借入件数5社以上の場合は、借り入れがある人のうち1%程度とごわずかなため審査は厳しくなると予想されます。

5社目の借り入れが必要な理由について、業者側が納得可能な説明を準備をしておきましょう。

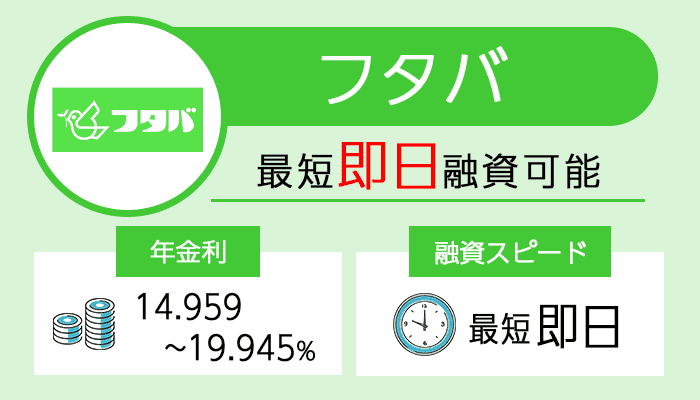

フタバは他社借入4社以内なら審査に進むことができる

| 金利 | 14.959%~19.945% |

|---|---|

| 限度額 | 最高50万円 |

| 他社借入の対象 | 消費者金融・信販会社・銀行カードローン、クレジットカードキャッシング |

フタバの申込条件として他社借入4件以内を明言しています。

条件の範囲内であれば、他社借入の件数が原因で即審査落ちすることはまずありません。

フタバは中小消費者金融ではありますが、30日の無利息期間があり即日融資もできます。

Webからの申し込みや振込融資に対応しているので、急な出費がある場合に助かります。

エイワは対面審査なので事情を説明しやすい

| 金利 | 17.9507%~19.9436% |

|---|---|

| 限度額 | 最高50万円 |

| 他社借入の対象 | 消費者金融・信販会社カードローン、クレジットカードキャッシング |

エイワでは、直接話をして融資決定する対面審査が実施されます。

申し込みは電話やWebででき、電話はフリーダイヤルのため電話代も気になりません。

申込情報から仮審査を実施、通過したら対面審査を予約しましょう。

5件目の申し込みで現在の返済能力に問題がないと説明したい人や複雑な事情がある人に向いています。

他社借り入れ7件でも借りれるカードローンは大手消費者金融おまとめローンで返済額が下がる可能性

他社借り入れが7件以上ある場合は、新たに借り入れするよりもおまとめローンを検討しましょう。

おまとめローンとは、複数の借り入れを1本にまとめる返済専用ローンのこと。

他社借り入れ7件以上あっても、まとめた借入金額が年収の3分の1以上でも審査次第で誰でも借りられる可能性があります。

他社借り入れ7件でも借りれるカードローンは大手消費者金融おまとめローン!おすすめ4社

| 公式サイト | 金利 | 限度額 | |

|---|---|---|---|

| プロミス おまとめローン |

詳細 | 6.3%~17.8% | 最高300万円 |

| レイク de おまとめ | 詳細 | 6.0%~17.5% | 最高500万円 |

| SMBCモビット おまとめローン※ |

詳細 | 3.0%~18.0% | 最高800万円 |

| アイフル おまとめMAX・かりかえMAX |

詳細 | 3.0%~17.5% | 最高800万円 |

※おまとめローンご希望の方は申込後、オペレーターさんにご相談ください

今借りている5社それぞれに返済するよりも、おまとめローンでまとめた方が毎月返済額が下がる可能性が高いです。

以下で5社の借り換えを、プロミスのおまとめローンで借り換えたと仮定してシミュレーションしてみましょう。

借り換え前の返済の状況

| 借入残高 | 毎月の返済額 | |

|---|---|---|

| A社 | 70万円 | 18,000円 |

| B社 | 80万円 | 20,000円 |

| C社 | 50万円 | 13,000円 |

| D社 | 30万円 | 11,000円 |

| E社 | 70万円 | 18,000円 |

| 合計 | 300万円 | 80,000円 |

上記の場合では、毎月80,000円の支払いが発生します。

5社それぞれの返済日が違うと管理が大変になり、返済遅れのリスクが高くなります。

プロミスのおまとめローンで借り入れを1本化した場合

| 借入額 | 毎月返済額 |

|---|---|

| 300万円 | 65,000円 |

借り入れを1本にまとめると、毎月の返済額が65,000円まで下げることが出来ました。

借り換え前よりも毎月15,000円も余裕ができて、新たな借り入れは必要なくなるかもしれません。

おまとめローンは金額が大きいので、返済遅延を起こしたあとだと審査通過が厳しいです。

返済の余裕がなくなってきたら早めにおまとめローンに申し込み、返済負担の軽減を目指しましょう。

自分に合ったカードローンが診断でわかる!

自分に合った

カードローンが診断でわかる!

他社借入中でも借りれる銀行カードローンは1件なら審査通過の可能性がある

カードローンの中でも、銀行カードローンは特に審査が厳しめです。

以前は総量規制対象外なので、返済能力以上の貸し付けを行っていましたが、現在は自主規制を強化しています。

他社借入についても、申込時の自主申告に加え信用情報機関を通して調査も実施します。

銀行カードローンで申告する他社借入には、次の3つを含む場合が85%以上です。

- 他の銀行カードローン

- 貸金業法下のカードローン

- クレジットカードキャッシング

申し合わせを踏まえて、自行カードローン、他行カードローン及び貸金業者貸付

を勘案して融資上限枠(年収債務比率)を設定している銀行の割合は 85%(102/

120 行)となっており、前回調査時の 69%(82/118 行)から増加している。

引用元:金融庁|銀行カードローンのフォローアップ調査結果について

借入診断サービスで、件数の入力を求められる銀行カードローンであれば審査通過の見込があるかどうか分かりやすいです。

ネット銀行ならではの審査基準が特徴の楽天銀行スーパーローン

| 公式サイト | 詳細はこちら |

|---|---|

| 金利 | 年1.9~14.5% |

| 限度額 | 最高800万円 |

| 他社借入の対象 | 消費者金融・信販会社・銀行カードローン、クレジットカードキャッシング |

銀行カードローンで借り入れする際、メガバンクよりはネット銀行の方が独自の審査基準を持っていることが多いです。

楽天銀行スーパーローンもそのひとつで、すでに楽天会員であれば会員ランクに応じて審査の優遇が受けられることも※。

※必ずしもすべての楽天会員が審査優遇を受けられるとは限りません

楽天銀行スーパーローンに

今すぐ申し込む

オリックス銀行カードローンは他社借入件数を考慮した借り入れ診断が可能

| 金利 | 1.7~14.8% |

|---|---|

| 限度額 | 最高800万円 |

| 他社借入の対象 | 消費者金融・信販会社・銀行カードローン、クレジットカードキャッシング |

オリックス銀行カードローンは、借り入れ診断で4件までなら申込可能と表示されています。

他社借入があっても、融資を受けられる可能性ある銀行カードローンです。

オリックス銀行カードローンは、返済中の万が一の事態に備えてガン保障特約付きプランがある点が特徴的。

保障付きプランを選べぶと、死亡・ガン、または高度障害と診断確定された際は借入残高が0円になります。

金利上乗せがないので、備えをしながら銀行ならではの低金利が実現可能です。

他社借入7件以上でも借りれるカードローンは誰でも借りれるわけではない!噓の申告はNG

信用情報機関には、借入残高や限度額、借りている会社名のように細かい項目まで保管されています。

審査の過程で申告内容と照合するので、嘘は厳禁。

嘘をついても、場合によっては本人よりも詳しく正しい借入状況を把握できてしまうため必ずバレます。

多くのカードローン会社が登録する、信用情報機関CICに保管されている他社借入関連の情報は次の通りです。

具体的な情報 契約内容 会社名、商品名、契約額(限度額)、契約の種類など 支払い状況 貸付日、出金額、借入残高、遅延の有無、異動※の有無、異動発生日、延滞解消日など 引用元:CIC

※異動とは、61日を超える長期延滞や強制解約、自己破産などの情報

契約内容だけでなく、返済状況や出金日、他社での返済遅延など細かく記載されています。

本人情報として勤務先や勤務先の電話番号の記録もあるので、年収を多くごまかしたり違う勤務先を書いたりするのもNG。

情報は発生から5年間保管されるのが一般的です。

返済遅延情報も信用情報から分かるので、返済日に遅れず返済を続けるのも審査通過のキーポイントです。

他社借入が正確に把握できない時は、自分の信用情報を開示して確認しましょう。

信用情報機関は3つあって、それぞれの加盟会社から信用情報を集めています。

- CIC

- JICC

- 全国銀行個人信用情報センター(KSC)

3つの機関で情報を共有しているので、契約情報を確認したい時はどこで開示しても問題なし。

毎月の返済状況について、遅延がないかを詳しく知りたい時はCICで情報を開示しましょう。

CICでの情報開示は、手数料500円の支払いでWebから簡単に可能です。

開示で得られる情報はカードローン会社と同様。

他社借入の正確な借入先や件数を把握し、完済や解約できるところがあればカードローン申込前に整理しましょう。

他社借り入れ先を新しく増やす際に注意したいポイント6つ

他社借り入れ先を新しく増やす際に、審査や利用において注意したいポイントが6つあります。

ココがポイント

- 他社での限度額の扱い

- 返済日の管理

- 借入先

- 虚偽申告

- 新たに借り入れを増やす影響

- 借り入れを増やさないほうがいい人

他社借入に含まれなくても、他社の限度額は審査に影響する可能性がある。

新たな借り入れを増やせば、メリットだけでなくデメリットがあることも覚えておきたい。

なんとか借りようと虚の申告をするのもNG。

これ以上、借り入れを増やすべきでない人がとれる対策も紹介します。

他社で契約済みの限度額は審査通過に影響する可能性がある

他社借入の申告は、借入残高のあるカードローンの金額や件数だけです。

しかし、審査において他社カードローンの限度額も影響される可能性があります。

例えば、年収300万円(総量規制100万円)で借入状況が次の場合、新たな契約ができないことも考えられます。

| 契約額(限度額) | 借入残高 | |

|---|---|---|

| A社 | 50万円 | 50万円 |

| B社 | 30万円 | 10万円 |

| C社 | 20万円 | 0円 |

| 合計 | 100万円 | 60万円 |

年収300万円に対して、契約額は100万円。

借入残高だけ見れば総量規制までは余裕はあるものの、契約額はギリギリ。

もし新たに40万円の契約をすると、各社で限度額いっぱいの借り入れをしたとき、総量規制を超えることに。

返済能力を超える可能性のある貸し付けには、どのカードローン会社も消極的です。

もし今契約中のカードローンに不満がある時は、早めに完済・解約しましょう。

返済忘れに注意!口座引き落とし対応の借入先は管理しやすい

借り入れの数が多くなると、返済日も多くなり管理が大変に。

自分で入金手続きが必要なカードローンは振込先を他社と間違えたり、うっかり忘れたりしやすいです。

間違いを防ぐためにも、管理しやすい口座引き落とし対応のカードローンを選ぶと良いでしょう。

給与振込口座を指定し、給料日の直後を返済日に指定すれば残高不足のリスクを軽減できます。

大手消費者金融カードローンなら、口座引き落とし対応の金融機関は全国の地方銀行まで網羅しています。

手数料もかからず、返済日を忘れていても焦らずに済んで便利です。

おすすめな大手消費者金融カードローン

- プロミス

- アイフル

- アコム

訳ありと思われないように、中小消費者金融は最後の候補にする

中小消費者金融への申し込みは、他では借りられない訳ありな印象を受けます。

今の信用情報に問題がなくとも、過去に返済遅延や貸し倒れを起こしたと疑われる場合も。

特に複数の他社借入がすべて中小消費者金融では、過去になにかあった人だと疑われやすいです。

一方で、銀行カードローンは審査が厳しいので契約履歴はプラスに働くケースも。

借入件数が少ないうちは、中小消費者金融の利用を避けると良いでしょう。

虚偽の契約をするとバレた際に一括返済を求められる恐れがある

どうしても契約したいからと、虚偽の申込情報で契約した場合バレた時に大きなペナルティを負います。

バレる嘘の例

- 総量規制ギリギリだから、年収を多く見せるために収入証明書に細工をした

- 本当は無職なのに昔の勤務先で働いていることにして申し込んだ

- おまとめローン契約後に解約したフリをして契約・利用し続けた

他社借入は信用情報からすぐに嘘と判明しますが、これらの嘘もバレやすいです。

収入証明書には、手取り収入のみでなく各種保険料など様々な項目が記載されています。

給与の金額だけ細工したとしても、他の数字と整合性がつきません。

勤務先情報も、契約後は定期的に収入証明書の提出が必要なので放置していればいつかバレます。

カードローン会社は、契約後も定期的に信用情報照会を実施するため、解約したフリも通用不可能。

嘘がバレれば強制解約になり、借入残高の一括返済を要求される可能性があります。

強制解約は信用情報の大きな傷になり、今後5年はクレジットカードやローンの契約が困難に。

審査落ちするよりも大きな痛手となるため、虚偽申告は絶対にやめましょう。

借入件数が増えると自動車ローンや住宅ローンの審査通過に問題が出る

カードローンの借り入れを増やすと、返済が順調でも他のローン審査で悪影響がでる場合もあります。

特にこれから車や住宅をローンで購入しようと考えている場合は、本当に必要な契約なのかよく考えましょう。

カードローンが毎月の返済を少なからず圧迫するので、希望額で審査が可決しない可能性も。

もし新たな借り入れで返済遅延を起こしてしまうと、高額なローンは審査落ちしやすくなります。

遅延情報は解消から5年間残り、今後のライフプランにも大きく影響します。

他社への返済が目的の借り入れなら債務整理を検討する

追加の借り入れで他社借入を返済する自転車操業状態であれば、申し込む前に債務整理を検討してください。

カードローンの債務整理は3種類あります。

| 概要 | |

|---|---|

| 任意整理 | カードローン会社と直接交渉し、利息をカットして返済負担を下げて元本の完済を目指す。 |

| 個人再生 | 裁判所に申し立てを行い、借入残高を最大10分の1程度まで減額してもらう。 |

| 自己破産 | 裁判所に申し立てを行い、返済すべてが免除される。自宅や車など財産を処分(売却)する必要がある |

債務整理は1人で行うのは困難なため、法テラスや国の生活困窮者自立支援制度に相談してください。

今ある借り入れの契約が2006年以前のもので、継続してずっと返済を続けている場合、過払い金請求できる場合があります。

過払い金の相談も法テラスで可能なため、契約状況を確認してから相談の予約を取りましょう。

複数借入でも借りられる各金融会社の診断サービスを利用しよう

カードローン各社では、審査通過の可能性があるか判断可能な借り入れ診断サービスが用意されています。

正式な申し込み前に、個人情報を入力せずに数秒で診断できます。

借り入れ診断に現在の他社借入を入力し、どのように表示されるか確認するとよいでしょう。

| カードローン会社 | 借り入れ診断サービス |

|---|---|

| プロミス | プロミスのお借入診断 |

| レイク | レイクの1秒診断 |

| アイフル | アイフルの1秒診断 |

| オリックス銀行カードローン | かんたんお試し診断 |

| フタバ | フタバのお借入「3問」診断 |

| エイワ | エイワの借入診断 |

診断の結果、「融資可能と思われる」「借り入れできる可能性がある」と表示されれば、借り入れできる可能性が高まります。

大手消費者金融や銀行など、気になるカードローン会社に申し込みましょう。

「入力された情報では判断できない」と表示されれば、合否のボーダーラインまたは審査落ちの可能性が高いです。

申込先には個別の事情を説明できる中小消費者金融が向いています。

他社借り入れ7件以上あっても借りれるカードローンや金融会社の申し込み先紹介

他社借入ありでも借りれる借り入れ先は、消費者金融のカードローンや銀行カードローン、一部のフリーローンなどがあります。

一方で、クレジットカードのショッピング枠や住宅ローンや自動車ローン、奨学金などは他社借入に含まれません。

以下では、他社借入に含まない借り入れ先を詳しく紹介していきます。

他社借入に含まない借り入れ先は?具体例の借入先紹介

カードローンの申し込みで、他社借入に含まれないのは次の下の借り入れ・金融サービスです。

| 他社借入に含まない借り入れ | 具体例 |

|---|---|

| クレジットカードのショッピング枠利用分 | リボ払い残高 分割払い残高 |

| ショッピングローン | 家電購入時に量販店で契約した分割払い 分割払い契約した携帯電話本体料金 |

| 目的別ローン | 自動車ローン 住宅ローン 教育ローン 奨学金 |

| 公的機関からの借り入れ | 生活福祉資金貸付制度 母子父子寡婦福祉資金貸付金制度 求職支援関連の貸付制度 |

| 質入れ | 質屋での質入れ |

| 個人間の借り入れ | 親や友人から個人的に借りたお金 |

他社借入として含めない借り入れには、次の特徴があります。

- 貸金業法の対象外の借り入れ

- 信用情報に登録されない借り入れ

貸金業法の対象の借り入れには、借入総額は年収の3分の1まで(総量規制)とする法的規制があります。

クレジットカードのショッピング利用は、後払いサービスのた借り入れにはなりません。

目的別ローンは金額が大きいため、カードローンとは借り入れの性質が異なり他社借り入れには含めません。

質屋の利用や個人間の借り入れは信用情報として登録されないので、カードローン会社が把握できず申告不要です。

1社からの借り入れが1円でも残ってる場合は他社借入としてカウントされる

1社からの借り入れが1円でも残ってる場合、他社借入としてカウントされます。

具体的に、どのカードローンに申し込んでも他社借入に必ず含まれるのは次の借り入れです。

| 他社借入に含まれる借り入れ | 具体例 |

|---|---|

| 消費者金融カードローン | プロミス、アイフルなど大手消費者金融 知名度が低い中小、地方の消費者金融 |

| 信販会社のカードローン | JCB、三井住友カード、クレディセゾンなどのカードローン |

| クレジットカードキャッシング | 楽天カード、イオンカードなど、キャッシング枠のあるクレジットカード |

契約しているだけ、キャッシング枠があるだけの場合は他社借入には含みません。

限度額50万円の契約があっても、借入がなければ他社借入も0円・0件です。

銀行カードローンはローン会社の判断によって含む場合がある

銀行カードローンは貸金業法(総量規制)の対象外ですが、カードローン会社により含めるかどうかの判断が分かれます。

カードローンの借り入れ全体を把握したい会社は、貸金業者であっても銀行カードローンの申告が必要になります。

一方、年収の3分の1を超えるかどうかの判断材料にしたいだけであれば、銀行カードローンの申告は求められません。

銀行カードローンの借り入れも含める場合

クレジットカードでのショッピング、住宅ローン、自動車ローンを除くキャッシングローンのお借入れ状況を入力してください。

引用元:三井住友カード カードローン

銀行カードローンの借り入れを含めないケース

クレジットカードでのショッピング・銀行カードローン・住宅ローン・自動車ローンなどを除くお借入金額をご入力ください。

引用元:プロミス

両社とも貸金業法の影響を受けるカードローンですが、他社借入の範囲が違います。

キャッシングローンまたはキャッシングとは、お金を借りるサービス全体のこと。

消費者金融カードローンはもちろん、銀行カードローンやクレジットカードキャッシングの借り入れも含みます。

各社で範囲が違うので、必ず注意書きをチェックして正しく申告しましょう。

他社借り入れあってもカードローン会社に自己申告する理由は3つある

カードローン会社が他社借入を自己申告させる理由は3つです。

- 貸金業法による借入総額の制限

- 返済能力の判断

- 資金管理能力や信用度の確認

消費者金融や信販会社のカードローンは、貸金業法に従って運営しなくてはいけません。

貸金業法の中で、年収に対する借入総額の制限が他社借入に大きく関連しています。

申込時に自己申告させることで、早い段階で信用度や返済能力を計るのにも役立ちます。

他社借入だけで年収の3分の1以上あると法律上お金を貸すことが出来ない

他社借入の合計額が年収の3分の1以上あると、貸金業法に基づいて営業しているカードローン会社だとお金が貸せません。

貸金業法に基づいた借り入れ

- 消費者金融カードローン

- 信販会社カードローン

- クレジットカードキャッシング

貸金業法には、年収の3分の1以上の貸し付けを禁止する総量規制と定められています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用元:日本貸金業協会

過剰な貸し付けによって、多重債務となるのを防ぐために設けられた法律です。

もし総量規制を超えて貸し付けをしたら、カードローン会社側が罰を受けることに。

多重債務の防止や、カードローン会社側が行政処分を受けないためにも総量規制を超えて貸すカードローン業者はありません。

年収がいくらであっても、3分の1までとする基準は変わりありません。

| 年収 | 総量規制 |

|---|---|

| 100万円 | 33.3万円 |

| 150万円 | 50万円 |

| 200万円 | 66.6万円 |

| 250万円 | 83.3万円 |

| 300万円 | 100万円 |

| 400万円 | 133万円 |

例えば年収200万円で65万円の他社借入がある人は、ほぼ総量規制に達しているため新たな借り入れは難しいです。

おまとめローンは総量規制の対象外なので、貸金業者であっても例外的に年収の3分の1以上の貸し付けが認められています。

総量規制対象外の銀行カードローンであっても他社借入が多すぎると審査に進めない

銀行カードローンは総量規制対象外ですが、最近は自主規制によってほとんどの銀行で貸付上限が設定されています。

金融庁の調査では、全体の9割以上の銀行がカードローンの貸付上限を設定している。

8割以上は、他の銀行のカードローンや貸金業者も含めた借入総額で判断します。

最も多いのが、年収の2分の1相当までとする銀行。

他の銀行のカードローン・貸金業者と貸付希望額の合計の上限

| 割合 | |

|---|---|

| 年収の2分の1 | 81.3% |

| 年収の3分の1 | 13.7% |

| 年収相当 | 5.0% |

参照元:金融庁|銀行カードローンのフォローアップ調査結果について

年収の2分の1までの銀行であれば、総量規制をわずかに超える他社借入額ならまだ審査通過の望みはあります。

総量規制を超えていても他社借入件数がまだ1件の場合は、銀行カードローンの審査を受けてみましょう。

他社借り入れあっても件数が多いと借りられない?返済不能となるリスクは高いと判断される

他社借り入れ件数が多いほど、返済不能となるリスクは高いと判断されてしまいます。

- 返済日がバラバラになるので、返済忘れを起こしやすい

- 返済総額が大きく、新しい借り入れほど返済が滞るリスクがある

- 資金管理ができず無計画な借り入れを繰り返している印象がつく

借入件数が増えると、返済日管理や口座の残高管理の難易度が上がります。

返済総額も1社で同額借りるより多額になるため、返済遅延や長期延滞につながるリスクが高くなります。

限られた範囲で計画的に利用可能な人は、次々に新しいカードローン契約を増やすことはしません。

条件のいいカードローンに借り換えて元の業者は解約したり、1社で増額申請したりします。

少額の借り入れが多数ある人は、少ないところから完済・解約をしていきましょう。

自己申告で現在の借入状況を正しく把握できているかの確認をする

他社借入は、自己申告させると信用度と資金管理能力を計ることが可能です。

本当に正しい他社借入状況は、カードローン会社なら信用情報機関に問い合わせれば簡単に把握できます。

自己申告させる理由は、自分の借入状況を正しく把握し、ごまかさず正直に申告できるかチェックするためです。

自分の借入状況がよく分かっていない人は、お金の貸し借りに関して管理が適当で簡単に貸し倒れしそうな印象に。

虚偽の申告をするのも、虚偽申告は即審査落ちとなるためおすすめしません。