現在利用しているカードローンの利息が高く感じるときや、もう少し多額のお金を借りたいときは、低金利なローンへの借り換えを検討しましょう。

借り換え先のローンは種類により異なるため、現在の借入状況に応じて選択しましょう。

カードローンの借り換え:おまとめローンで金利を下げる

リボ払いの借り換え:金利が低い銀行ローンで借り換える

低金利の銀行カードローンを中心に、借り換えにおすすめの金融機関を16社厳選しました。

本サイトが独自に調査した借り換えにおすすめのカードローン16選は以下の通りです。

- プロミスおまとめローン:100万円以上の借り換えで金利15.0%

- アイフルの借り換えMAX:リボ払いの返済もまとめて借り換え可能

- 横浜銀行カードローン:ローンカード到着前に振込融資可能

- 楽天銀行スーパーローン

- 住信SBIネット銀行カードローン

- ソニー銀行カードローン

- auじぶん銀行カードローン

- PayPay銀行カードローン

- イオン銀行カードローン

- オリックス銀行カードローン

- 三井住友銀行のカードローン

- 三菱UFJ銀行カードローン バンクイック

- セブン銀行カードローン

- JCBカードローンFAITH

- 千葉銀行カードローン

- ろうきんの借り換えローン

カードローンの借り換えにはメリットだけでなくデメリットもあるため、借り換えローンの特徴をよく知ってから失敗のない借り換え先を選びましょう。

今以上に返済の負担を増やしたくない人は、消費者金融の借り換え専用ローンの利用も検討しましょう。

おすすめの借り換えローン16選に加え、低金利重視の人に銀行やろうきんの借り換えローンも紹介します。

目次

- 借り換えにおすすめのカードローン16選!低金利重視の人に向いているのは?

- プロミスのおまとめローンは100万円以上ならお得に借り換えできる

- アイフルのかりかえMAXはリボ払いもまとめて借り換えできる

- 横浜銀行カードローンは原則勤務先への電話なしで借り換えできる

- 楽天銀行スーパーローンは優遇が期待できる楽天ユーザーの借り換えに向いている

- 住信SBIネット銀行カードローンは条件を満たせば金利を下げられる

- ソニー銀行カードローンは限度額100万円の金利が10%以下

- auじぶん銀行カードローンは借り換え用のコースを用意している

- PayPay銀行カードローンは初回特典の豪華さが魅力

- イオン銀行カードローンの最低返済額は1,000円と負担を少なくできる可能性あり

- オリックス銀行カードローンはガン保障特約付きプランに借り換え可能

- 三井住友銀行のカードローンはカードレス契約も可能で借り換えがバレにくい

- 三菱UFJ銀行カードローン バンクイックは最短当日中の審査結果連絡でスピーディー

- セブン銀行カードローンは消費者金融の少額借入を借り換えたい人向き

- JCBカードローンFAITHは上限金利が12%台と低めで利息を抑えやすい

- 千葉銀行カードローンはパートやアルバイトでも借り換えできる

- ろうきんの借り換えローンは利用対象者なら低金利で契約できる

- カードローンの借り換えについてわかりやすく解説

- カードローン借り換えの申込み審査は甘い?通りやすくする条件はある?

- カードローンの借り換えで失敗しない借り換え先の選び方

- カードローンの借り換えが向いていて今より負担を減らせる人の特徴2つ

- 借り換えローンは3つの負担を減らし効率良く返済を進められる

- おすすめのカードローンで借り換えする3つのデメリット

- 借り換えに向いていない人の特徴!少額借入ではメリットが少ない

- 借り換えによって利息がどれだけ安くなるかシミュレーションで検証

- カードローンの借り換えを利用したい人のよくあるQ&A

借り換えにおすすめのカードローン16選!低金利重視の人に向いているのは?

借り換えにおすすめのカードローン16社は以下の通りです。

| カードローン名 | 公式サイト | 金利(年) | 融資時間 | 特徴 |

|---|---|---|---|---|

| 詳細 | 6.3%~17.8% | 最短即日 | 返済日は月1回忘れにくい日に設定可能で管理が楽 | |

| 詳細 | 3.0%~17.5% | 最短即日 | リボ払いも借り換え対象で支払いを1つにまとめやすい | |

| 詳細 | 1.5~14.6%(変動金利) | 最短即日 | 借り換えの審査で勤務先への在籍確認電話を避けられる | |

| – | 1.9%~14.5% | 最短即日から | 楽天ユーザーなら審査優遇を受けられる可能性あり | |

住信SBIネット銀行カードローン 住信SBIネット銀行カードローン |

詳細 | 2.49%~14.79%※ | 数日 | SBI証券口座を持っているだけで金利優遇 |

| – | 2.0%~13.8% | 最短翌営業日 | 限度額100万円なら金利が10.0%未満 | |

| – | 1.48%~17.5%※ | 最短当日 | au ID所有で限度額100万円以上の借り換え | |

| – | 1.59%~18.0% | 最短翌営業日 | 初回特典の豪華さと高額借入時の金利が魅力的 | |

| – | 3.8%~13.8% | 数日 | 毎月返済額が1,000円からと返済負担が軽め | |

| – | 1.7%~14.8% | 数日 | 借り換えで万が一の病気に備えられる | |

| – | 1.5%~14.5% | 最短当日 | 口座不要・カードレス契約に対応の銀行カードローン | |

三菱UFJ銀行カードローン 三菱UFJ銀行カードローンバンクイック |

– | 1.4%〜14.6% | 最短翌営業日 | 返済日設定の自由度が高く都合に合わせた返済ができる |

| – | 12.0%~15.0% | 最短翌営業日 | 50万円以下の借り入れを少しでも低い金利で借り換えたい人向き | |

JCBカードローンFAITH JCBカードローンFAITH |

– | 1.3%~12.5% | 最短即日 | 少額借入を銀行並みの低金利で借りたい人向き |

| – | 1.4%~14.8% | 数日 | パートやアルバイトの利用も歓迎している |

上限金利が最も低いのはJCBカードローンFAITHで、少額借入を低金利で借り換えたい人に向いています。

限度額にかかわらず安定して低金利なのは、ソニー銀行カードローンです。

auじぶん銀行カードローンや住信SBIネット銀行カードローンは、簡単な条件をクリアするだけで金利優遇が受けられます。

特徴を見て気になるカードローンを見つけた人は、利用を検討しましょう。

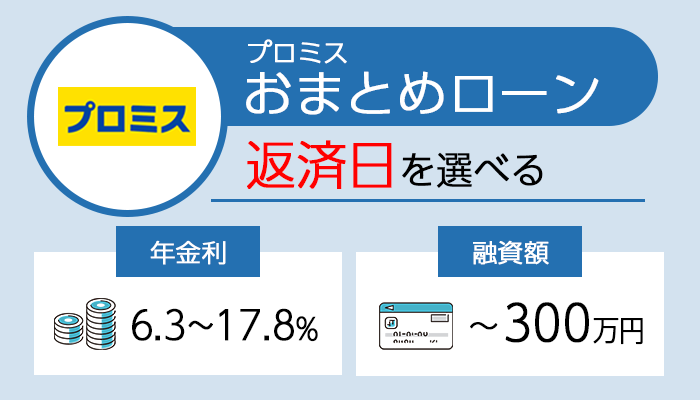

プロミスのおまとめローンは100万円以上ならお得に借り換えできる

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 申込条件 | ・20歳以上65歳以下 ・安定収入がある |

| 金利(年) | 6.3%~17.8% |

| 利用限度額 | 300万円まで |

| 融資時間 | 最短即日 |

限度額ごとの金利(年)

| 限度額 | 金利(年) |

|---|---|

| 50万円 | 17.8% |

| 100万円 | 15.0% |

| 200万円 | 15.0% |

プロミスのおまとめローンは、消費者金融やクレジットカードの借り入れを一つにまとめられます。

2社以上での借り入れが合計100万円以上の人は、今より金利が下がる可能性があります。

例えばA社で50万円、B社で70万円の借り入れがあり、金利がどちらも18%の場合。

おまとめローンで120万円に一本化すると、金利が15%まで下がります。

限度額は300万円で、借り入れの合計額が100万円~300万円の人に向いています。

返済日を毎月1回にまとめられ、管理がしやすくなるのも嬉しいポイントです。

返済日は、5日・15日・25日・末日の4つから選べます。

カレンダーでひと目で気づける日なので、「気づいたら過ぎてた…」を防ぎ延滞のリスクも減らせます。

一般的な給料日(25日・月末)に合わせて設定すれば、入金後すぐ返済可能。

給料をすぐ使ってしまい残高不足になるのも防げます。

月に1日だけ気をつければOKなので、精神的なストレスも減らせます。

主婦や学生、パート、アルバイトでも、安定した収入がある人は申込み可能。

プロミスは審査の素早さに定評があるため、急ぎで一本化したい人は検討しましょう。

※リンク先はプロミスのフリーキャッシングの申込フォームです。

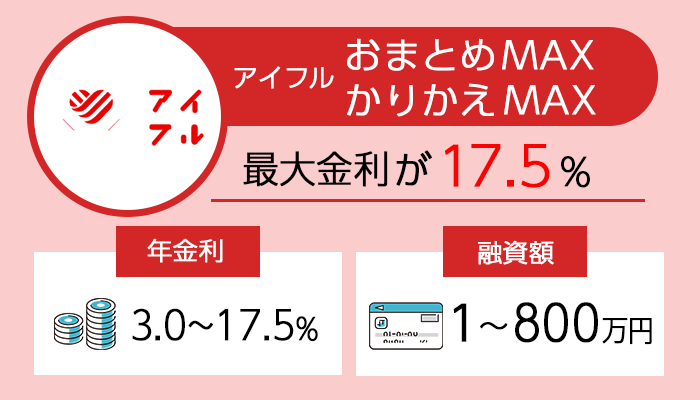

アイフルのかりかえMAXはリボ払いもまとめて借り換えできる

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 申込条件 | ・満20歳以上69歳以下 ・定期的な収入と返済能力がある |

| 金利(年) | 3.0%~17.5% |

| 限度額 | 1万円~800万円 |

| 融資時間 | 最短即日 |

限度額ごとの金利(年)

| 限度額 | 金利(年) |

|---|---|

| 50万円 | 3.0%~17.5% |

| 100万円 | 3.0%~15.0% |

| 200万円 | 3.0%~15.0% |

アイフルのかりかえMAXは、消費者金融だけでなくクレジットカードのリボ払いや銀行カードローンもまとめて1つに借り換えられます。

貸金業法で総量規制対象外とされる借り入れで、借り換え後はカードローンと違い追加借入はできません。

上限金利は17.5%と高めですが、貸金業法により借り換え前よりも低い金利での契約となるため負担は軽減できます。

借り入れやリボ払いがクセになっていて直したい人は、アイフルのかりかえMAXを検討しましょう。

土日祝日にも融資を行っていて在籍確認の電話も原則なし

アイフルは土日祝日も審査と融資を行っているため、返済日が迫っていて借り換えを急ぎたいときでも利用しやすいです。

勤務先への電話による在籍確認も原則行っておらず、勤務先の休業日を理由に審査がストップする心配もありません。

借り替えの特性上、最短18分融資のカードローンと同等の審査スピードは望めませんが、早ければ申込当日中に借り替え可能です。

早さを重視して借り換えたい人にも向いています。

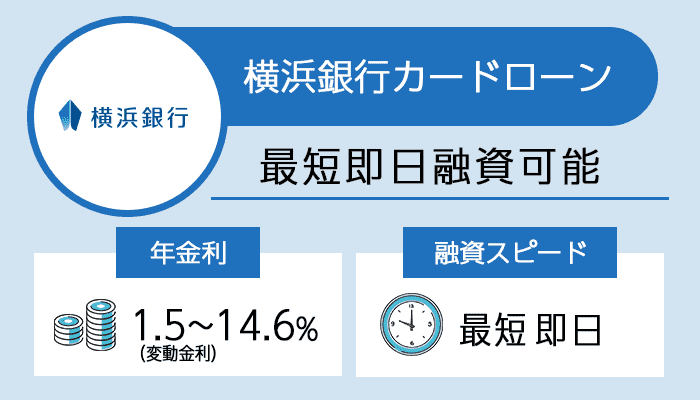

横浜銀行カードローンは原則勤務先への電話なしで借り換えできる

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 申込条件 | ・満20歳以上69歳以下 ・安定した収入がある ・神奈川県、東京都、群馬県前橋市・高崎市・桐生市在住または勤務 |

| 金利(年) | 1.5~14.6%(変動金利) |

| 限度額 | 10万円~1,000万円(10万円単位) |

| 融資時間 | 最短即日 |

限度額ごとの金利(年)

| 限度額 | 金利(年) |

|---|---|

| 50万円 | 14.6% |

| 100万円 | 14.6% ※100万円超200万円以下で11.8% |

| 200万円 | 11.8% ※200万円超300万円以下で8.8% |

横浜銀行カードローンは公式サイト上で「勤務先への電話連絡は原則ありません」と明言しており、職場にバレないか不安な人でも申し込みやすいです。

引用元:https://www.boy.co.jp/kojin/card-loan/yokohama/index.html

在籍確認は書類で行われるため、勤務先が分かる書類を用意して申し込みましょう。

源泉徴収票以外に、直近の給与明細書や社員証でも在籍確認が可能です。

電話連絡がないため手続きはスムーズに進みやすく、最短当日中に審査が完了します。

借り替えを急ぎたい人は、ローンカード到着前に振込融資でお金を借りましょう。

110万円以上借り換えたい人は金利が大幅に下げられる可能性あり

横浜銀行カードローンでは、限度額が110万円以上だと金利が年11.8%まで下がります。

消費者金融はもちろん、金利15.0%程度のリボ払いをカードローンで借り換えても利息負担を軽減可能です。

横浜銀行カードローンは、借り換えやおまとめ目的の利用も歓迎しています。

複数の借り入れや支払いを1つにまとめたい人は、横浜銀行カードローンの審査を受けましょう。

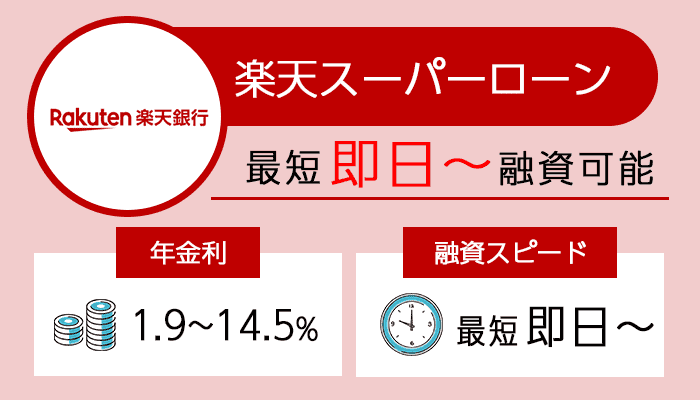

楽天銀行スーパーローンは優遇が期待できる楽天ユーザーの借り換えに向いている

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・20歳以上62歳以下 ・毎月安定した定期収入がある |

| 金利(年) | 1.9%~14.5% |

| 限度額 | 10万円~800万円 |

| 融資時間 | 最短当日~ |

限度額ごとの金利(年)

| 限度額 | 金利(年) |

|---|---|

| 50万円 | 14.5% |

| 100万円 | 3.9%~14.5% |

| 200万円 | 3.9%~14.5% |

楽天銀行スーパーローンは、楽天会員ランクに応じた審査優遇を受けられる可能性があります※ 一部例外あり。

会員ランクが高い人は、楽天関連サービスを頻繁に利用できるほど経済的に余裕があると判断されやすく、審査で有利になりやすいです。

楽天関連サービスアプリの上部や自分の名前の横に、ランクを示すメダルが表示されるため、確認しましょう。

楽天銀行スーパーローンは、限度額100万円以上の最低金利が低めに設定されているのが特徴。

普段から楽天関係でよく買い物をしていてランクが高い人ほど、ネット銀行ならではのお得な金利で契約できるチャンスがあります。

借り換え先に迷っている楽天会員は、楽天銀行スーパーローンの審査を受けましょう。

口座開設不要で利用できるため、申込時の手間も少ないです。

楽天銀行口座を持っている人なら契約後の利便性が高い

楽天銀行スーパーローンでは、楽天銀行口座宛ての振込融資なら24時間365日即時入金に対応しています。

夜中や土日祝日でもすぐに入金され、急な金欠のときにも間に合う可能性が高いです。

振込融資はWebや楽天銀行アプリからすぐに手続きできます。

現金でお金を借りたいときは、大手コンビニに設置されているATMが手数料無料で利用可能です。

手数料無料ATMの例

- セブン銀行

- ローソン銀行

- イーネット(ファミリーマートなどに設置)

- イオン銀行

- 三井住友銀行

- みずほ銀行

口座にお金が欲しいときだけでなく、現金が必要なときでもすぐに対応できます。

大手消費者金融では有料のATM取引が無料になるため、借り換えで余計な費用も削減して効率良く返済を進めましょう。

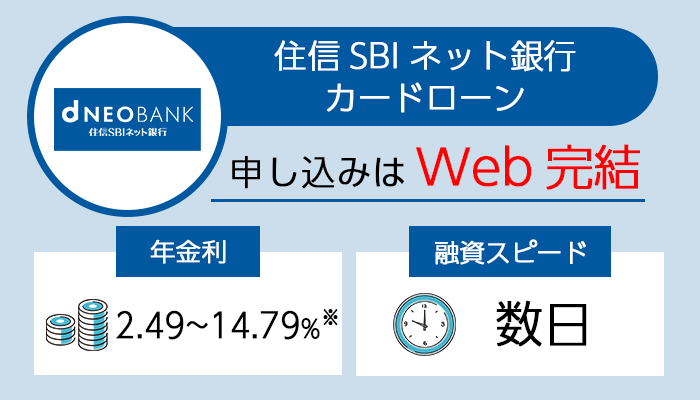

住信SBIネット銀行カードローンは条件を満たせば金利を下げられる

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 申込条件 | 次の条件をすべて満たす個人のお客さま ・申込時年齢が満20歳以上満65歳以下であること ・安定継続した収入のあること ・外国籍の場合、永住者であること ・保証会社の保証が受けられること ・住信SBIネット銀行の普通預金口座を保有していること(同時申込可) |

| 金利(年) | 2.49%~14.79%※ |

| 限度額 | 10万円~1,000万円 |

| 融資時間 | 数日 |

限度額ごとの金利(年)

| 限度額 | 金利(年) |

|---|---|

| 50万円 | 14.79% |

| 100万円 | 14.79% ※限度額110万円で11.99% |

| 200万円 | 11.99% ※限度額210万円で8.99% |

住信SBIネット銀行カードローンは、SBI証券の口座を所有している人なら誰でも年0.5%の金利優遇が受けられます。

例えば限度額50万円借り換えたいときは年14.29%で契約可能です。

すでに証券口座を持っているなら、特別な条件をクリアしなくても消費者金融よりも魅力的な金利で借り換えできる可能性があります。

優遇金利で消費者金融から50万円借り換えたとき、毎月15,000円返済すると利息総額は以下の通り軽減可能です。

| 金利(年) | 返済回数 | 利息総額 |

|---|---|---|

| 14.29% | 43回(3年7ヶ月) | 約143,000円 |

| 18.0% | 47回(3年11ヶ月) | 約198,000円 |

金利の差が約3.7%あると、借入額が50万円でも利息総額は5万円以上も差が出ます。

金利が高いと、毎月の返済額に占める利息の割合が大きく返済は長引きがちです。

少額の借り入れでも利息を減らして早く返済を終わらせたい人は、住信SBIネット銀行カードローンへの借り換えを検討しましょう。

銀行カードローンでは少ないスマホATM取引対応

住信SBIネット銀行カードローンは、キャッシュカードを持ち歩かなくてもスマホATM取引を利用してカードレスでの現金取引が可能です。

カードを持ち歩かずに済むため、周囲にバレにくいだけでなくセキュリティや防犯面でも安心感があります。

セブン銀行とローソン銀行の各ATMで取引に対応しており、借入時の提携ATM手数料はいつでも無料です。

借り換え後も、大手消費者金融と同様に利便性を重視したい人にも向いているカードローンです。

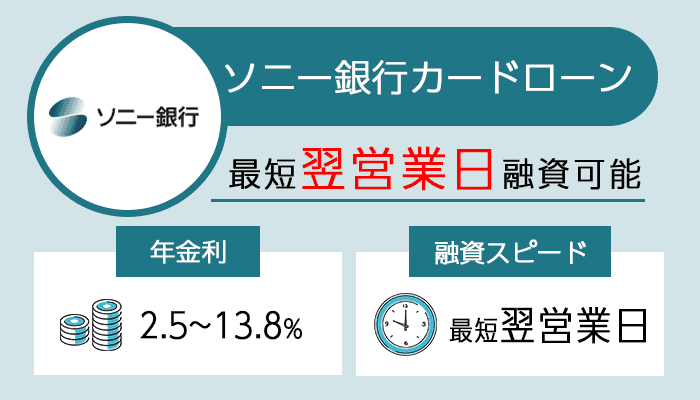

ソニー銀行カードローンは限度額100万円の金利が10%以下

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上65歳未満 ・安定収入がある ・ソニー銀行普通預金口座保有(同時開設可) |

| 金利(年) | 2.0%~13.8% |

| 限度額 | 10万円~800万円 |

| 融資時間 | 最短翌営業日 |

限度額ごとの金利(年)

| 限度額 | 金利(年) |

|---|---|

| 50万円 | 13.8% |

| 100万円 | 9.8% |

| 200万円 | 8.0% |

ソニー銀行カードローンは限度額100万円の金利が10.0%以下で、消費者金融から100万円以上借り換えたい人に向いているカードローンです。

消費者金融で100万円借りるとき、多くのケースで金利は15.0%が適用されます。

銀行カードローンでも限度額100万円のときは14.0%台が少なくありませんが、ソニー銀行カードローンは9.8%です。

限度額ごとに金利が固定されているため、想定より高金利な審査結果が出る心配はありません。

消費者金融から100万円の借り換えたとき、毎月20,000円返済し続けたとすれば利息総額には以下の差が出ます。

| 借入先 | 返済回数 | 利息総額 |

|---|---|---|

| 消費者金融 (金利年15.0%) |

79回(6年7ヶ月) | 約579,000円 |

| ソニー銀行に借り換え (金利年9.8%) |

67回(5年7ヶ月) | 約304,000円 |

借り換え前から毎月返済額を変えなければ、利息は25万円以上も安くなり返済期間も1年短縮できます。

負担を軽くして早く返済を終わらせたい人は、ソニー銀行カードローンへの借り換えが向いています。

ソニー銀行カードローンは毎月の返済負担を軽減したい人にも向いている

ソニー銀行カードローンは、借入残高100万円のときの最低返済額が12,000円と軽めの負担で済みます。

返済は自動引き落としで返済忘れの心配はありません。

消費者金融で100万円借りると、最低返済額は20,000円以上です。

毎月の返済日は以下の日付から選択して決めるため、給料日や他の支払いを考慮して調整できます。

- 2日

- 7日

- 12日

- 17日

- 22日

- 27日

余裕のある月は追加返済を行うと、効率良く返済残高を減らせます。

現在消費者金融で100万円以上借りている人や月々の返済額を減らして負担を軽減したい人は、ソニー銀行カードローンを選びましょう。

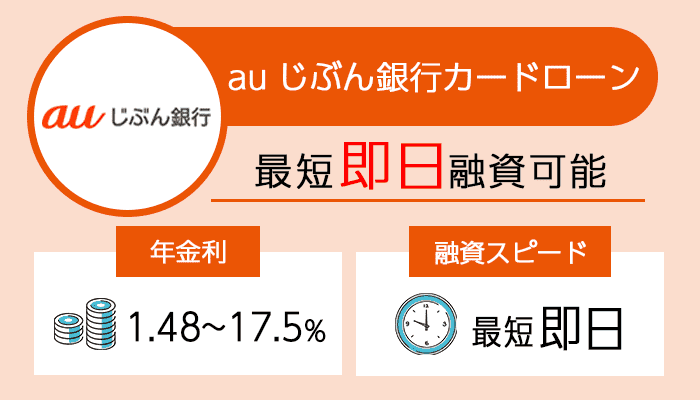

auじぶん銀行カードローンは借り換え用のコースを用意している

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上70歳未満 ・安定継続した収入がある |

| 金利(年) | 1.48%~17.5% |

| ご利用限度額 | 10万円~800万円※1 |

| 融資時間 | 最短当日 |

限度額ごとの金利(年)

| 限度額 | 金利(年) |

|---|---|

| 50万円 | 12.9%~17.4% |

| 100万円 | 12.5% |

| 200万円 | 6.5%~12.5% |

※1 限度額50万円:au限定割誰でもコース、限度額100万円以上:au限定割借り換えコース

auじぶん銀行カードローンは、限度額100万円以上で審査に通過すると借り換え目的専用のau限定割借り換えコースで契約できます。

au IDを持っている人限定のコースで、限度額100万円のときは12.5%の固定金利で契約可能です。

au限定割が適用されないときの金利は年13.0%~年17.5%で、au IDを持っているだけで大幅に利息を下げられる可能性があります。

限度額100万円未満で契約するとau限定割借り換えコースの対象外となるため、100万円以上借り換えたい人に向いているカードローンです。

返済処理を任せられるのは借り換え専用コースならでは

au限定割借り換えコースでは、契約後auじぶん銀行側が元の借入先にお金を振り込んで完済させます。

自身でお金を借りて元の借入先に入金する手間がかかりません。

銀行側の求めに応じて借り換え前のカードローンを解約する必要もあるため、借り過ぎにつながらない点もメリットです。

借り換え専用コースで契約後も、auじぶん銀行カードローンで引き続き限度額の範囲内で借り入れができます。

金利を引き下げられる可能性のあるカードローンに少ない手間で借り換えたい人は、auじぶん銀行カードローンを選びましょう。

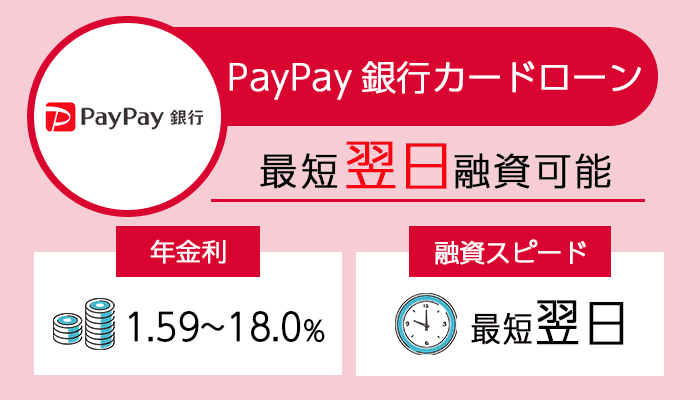

PayPay銀行カードローンは初回特典の豪華さが魅力

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・20歳以上70歳未満 ・仕事があり安定収入がある ・PayPay銀行口座所有(同時申込可) |

| 金利(年) | 1.59%~18.0% |

| 限度額 | ~1,000万円 |

| 融資時間 | 最短翌営業日 |

限度額ごとの金利(年)

| 限度額 | 金利(年) |

|---|---|

| 50万円 | 18.0% |

| 100万円 | 15.0% |

| 200万円 | 10.0% |

PayPay銀行カードローンは金利面でさほどお得感はないものの、初回契約特典の豪華さが魅力です。

30日間の無利息期間は初回借入日からスタートするため、契約後急いで借り入れしなくても特典を受け取れます。

新規契約者は、以下の通り契約限度額に応じて現金最大1,500円プレゼントがあるのも嬉しいポイント。

契約限度額50万円超:1,500円

現金プレゼントがあるカードローンは珍しいため、すぐにお得が実感できる借り換え先を探している人はPayPay銀行カードローンを利用しましょう。

PayPay銀行カードローンは早期完済か150万円以上の借り換えにおすすめ

PayPay銀行カードローンの金利は、限度額100万円までは消費者金融と変わりません。

初回契約特典の利用後早めに完済できると、限度額100万円以下の借り換えでも利息負担軽減効果が期待できます。

例えば無利息期間中にボーナスで全額返済できると、利息なしでカードローンの完済も可能です。

限度額150万円で12.0%、200万円で10.0%と、多額の借り入れなら今より大きく金利を下げられる可能性もあります。

審査を受けないと適用される限度額が分からないため、初回特典に魅力を感じた人は申し込みをして仮審査結果を確認しましょう。

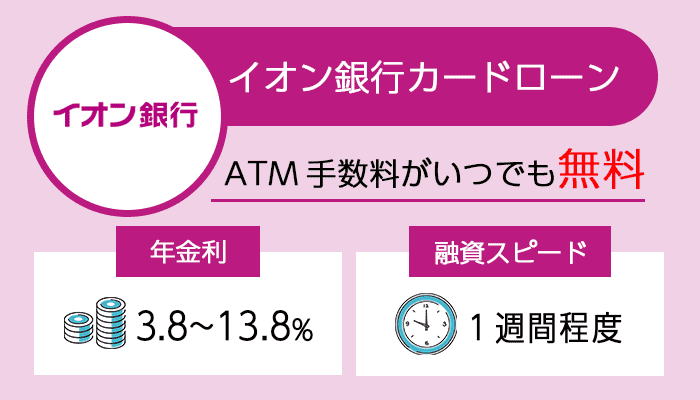

イオン銀行カードローンの最低返済額は1,000円と負担を少なくできる可能性あり

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上満65歳未満 ・本人に安定継続した収入が見込める |

| 金利(年) | 3.8%~13.8% |

| 限度額 | 10万円~800万円 |

| 融資時間 | 数日 |

限度額ごとの金利(年)

| 限度額 | 金利(年) |

|---|---|

| 50万円 | 11.8%~13.8% |

| 100万円 | 8.8%~13.8% |

| 200万円 | 5.8%~11.8% |

イオン銀行カードローンは最低返済額が1,000円からと低めの設定で、毎月の返済が大変で借り換えを検討している人に向いています。

借入残高ごとの最低返済額は以下の通りです。

| 月末の借入残高 | 毎月の最低返済額 |

|---|---|

| 5万円以下 | 1,000円 |

| 5万円超10万円以下 | 2,000円 |

| 10万円超40万円以下 | 5,000円 |

| 50万円 | 10,000円 |

| 100万円 | 15,000円 |

消費者金融で40万円借りると、毎月返済額は10,000円を超えるのが一般的です。

イオン銀行カードローンで40万円を借り換えると、月々の返済額を5,000円まで抑えられるため、出費の多い月でも無理のない返済ができます。

40万円未満の毎月返済額が特に低めのため、現在少額の借り入れをしていて毎月の負担を減らしたい人は、イオン銀行カードローンへの借り換えを検討しましょう。

少額借入でも金利が抑えられて利息を減らしたい人にも向いている

イオン銀行カードローンは上限金利が13.8%のため、平均的な上限金利が年18.0%の消費者金融からの借り換えであれば、利息負担の軽減も可能です。

20万円借り換えるとき、毎月8,000円返済するケースで利息総額を比較しました。

| 金利(年) | 利息総額 |

|---|---|

| 13.8% | 約37,000円 |

| 18.0% | 約52,000円 |

消費者金融からイオン銀行カードローンに借り換えると、利息総額は約15,000円安くできる計算です。

少額の借り入れでも利息節約効果は大きいため、少しでも支払総額を減らしたい人はイオン銀行カードローンに申し込みましょう。

オリックス銀行カードローンはガン保障特約付きプランに借り換え可能

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上69歳未満 ・原則として毎月安定した収入がある |

| 金利(年) | 1.7%~14.8% |

| 限度額 | 10万円~800万円 |

| 融資時間 | 数日 |

限度額ごとの金利(年)

| 限度額 | 金利(年) |

|---|---|

| 50万円 | 12.0%~14.8% |

| 100万円 | 6.0%~14.8% |

| 200万円 | 5.0%~12.8% |

オリックス銀行カードローンには、金利上乗せなしで利用できるガン保障特約付きプラン「Bright」があります。

別途支払う保険料もなしで、契約者が死亡・高度障害またはガンと診断が確定されれば借入残高が0円になるのが特徴です。

カードローンに保障付きプランがあるケースは珍しく、家族がいる人や今後の健康が心配な人に向いています。

借り換えで利息負担を下げるだけでなく、万が一の備えもしたい人はオリックス銀行カードローンを選びましょう。

30日の無利息期間や提携ATM数の多さも魅力

オリックス銀行カードローンは、万が一の備えができるだけでなく利便性も期待できます。

以下の通り手数料無料で利用できる提携ATMが多く、取引する場所に困りません。

- コンビニATM

- 三菱UFJ銀行ATM

- ゆうちょ銀行ATM

契約の翌日から30日間無利息もあり、契約後すぐに借り替えれば最初の1ヶ月は利息0円です。

例えば100万円を金利14.8%で借り替えると、本来なら30日間で発生する利息約12,000円が0円で済みお得感があります。

借り替えたい金額がまとまっていると、無利息期間で得する金額も大きいです。

借り換え後も必要に応じてお金を借りたい人は、利便性も高いオリックス銀行カードローンを選びましょう。

三井住友銀行のカードローンはカードレス契約も可能で借り換えがバレにくい

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上満69歳以下 ・原則安定した収入がある |

| 金利(年) | 1.5%~14.5% |

| 限度額 | 10万円~800万円 |

| 融資時間 | 最短当日 |

限度額ごとの金利(年)

| 限度額 | 金利(年) |

|---|---|

| 50万円 | 12.0%~14.5% |

| 100万円 | 12.0%~14.5% ※100万超で10.0%~12.0% |

| 200万円 | 10.0%~12.0% ※200万円超で8.0%~10.0% |

三井住友銀行のカードローンは、口座開設不要に加えてカードレス契約が可能です。

キャッシュカードやローンカードなしで利用でき、スマホのみで借り入れや返済を行います。

銀行カードローンで口座もカードも不要な商品は珍しく、契約時に余計な手続きが発生せず借り入れまでがスムーズです。

口座やカードが増えないため、消費者金融からの借り替えでも管理の手間がかかりません。

郵送物なしでの契約にも対応しているため、周囲にバレにくい銀行カードローンを探している人に向いています。

なるべく早く借り替えたい人にもおすすめ

三井住友銀行のカードローンは、最短当日中の融資が可能です。

審査結果の連絡は9時から20時と夜遅い時間まで対応しており、契約後はすぐに振込融資で借り入れできます。

三井住友銀行の口座を持っている人は、キャッシュカードでATMからの借り入れにも対応。

1日でも早く借り替えて利息負担を下げたいときは、三井住友銀行のカードローンに申し込みましょう。

三菱UFJ銀行カードローン バンクイックは最短当日中の審査結果連絡でスピーディー

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上65歳未満 ・原則として安定した収入がある |

| 金利(年) | 1.4%〜14.6% |

| 限度額 | 10万円~800万円 |

| 融資時間 | 最短翌営業日 |

限度額ごとの金利(年)

| 限度額 | 金利(年) |

|---|---|

| 50万円 | 13.6%~14.6% |

| 100万円 | 13.6%~14.6% ※限度額110万円で10.6%~13.6% |

| 200万円 | 10.6%~13.6% ※限度額210万円で7.6%~10.6% |

三菱UFJ銀行カードローン「バンクイック」は、最短で申し込んだ当日中に審査結果が分かります。

銀行カードローンでは珍しく、平日だけでなく土日も審査回答をしているのも大きなメリットです。

審査回答時間

土日祝日:9時~17時

長く審査結果を待つのがストレスだと感じる人や、週末の申し込みでも早く結果を知りたい人に向いています。

メールまたは電話で審査結果が通知されるため、いつでも確認できるよう電波が届く場所で待ちましょう。

返済日が自由に設定でき35日サイクルも選べる

借り換えで返済日を移動させたいとき、バンクイックなら自由度が高く都合のいい日を選べます。

毎月決まった日に返済を行う指定日返済なら、1日から31日までどの日でも選択可能です。

余裕のある返済プランを立てたい人向けには、返済日の35日後が次回の返済日に設定される35日サイクルも用意。

タイミングによっては給料日を2回挟んで返済できるため、毎月返済では金欠になりやすい人に向いています。

お金に余裕のある月は早めに返済を進めると、返済期間の短縮も可能です。

返済日が細かく調整できるカードローンを探している人は、三菱UFJ銀行のバンクイックに申し込みましょう。

セブン銀行カードローンは消費者金融の少額借入を借り換えたい人向き

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上満70歳未満 ・セブン銀行口座所有 |

| 金利(年) | 12.0%~15.0% |

| 限度額 | 10万円~300万円 |

| 融資時間 | 最短翌営業日 |

限度額ごとの金利(年)

| 限度額 | 金利(年) |

|---|---|

| 50万円 | 15.0% |

| 100万円 | 14.0% |

| 200万円 | 13.0% |

セブン銀行カードローンは、消費者金融での借入残高が50万円以下の人に向いている借り換え先です。

新規契約時の限度額は50万円までで、最初に適用される金利は15.0%となります。

50万円を借りて毎月15,000円返済するとき、借り換えにより以下の通り利息負担が軽減可能です。

| 金利(年) | 返済回数 | 利息総額 |

|---|---|---|

| 15.0% | 44回(3年8ヶ月) | 約150,000円 |

| 18.0% | 47回(3年11ヶ月) | 約198,000円 |

金利が3.0%下がるだけで、利息総額は約48,000円減と節約につながります。

50万円借りたときの毎月の最低返済額は8,000円と低めの水準です。

消費者金融の最低返済額は15,000円前後のため、金欠のときの返済負担も下げられます。

原則として勤務先への電話なしで審査が不安な人にも向いている

セブン銀行カードローンは、審査で原則として勤務先への電話連絡を実施しないと明記しています。

銀行カードローンは勤務先への在籍確認電話が必須のケースが多いです。

利息負担は下げたいけれど勤務先への電話は避けたい人は、セブン銀行カードローンに申し込みましょう。

JCBカードローンFAITHは上限金利が12%台と低めで利息を抑えやすい

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・20歳以上69歳以下 ・毎月安定した収入がある ※パート・アルバイト・学生不可 |

| 金利(年) | 1.3%~12.5% 翌月1回払い:5.0%(5万円まで) |

| 限度額 | ~900万円 |

| 融資時間 | 最短即日 |

限度額ごとの金利(年)

| 限度額 | 金利(年) |

|---|---|

| 50万円 | 12.5% |

| 100万円 | 12.5% |

| 200万円 | 10.5% |

JCBカードローンFAITHは100万円以下の金利が特に低めで、できるだけ利息が節約できる借り換え先を探している人に向いています。

金利は一番高くて12.5%と、上限金利14.0%台が多い銀行カードローンと比べても低めの水準です。

クレジットカードのリボ払いは金利15.0%程度で設定されているケースが多いので、リボ払いの借り換えにも向いています。

総量規制対象のカードローンとなるため、借り換え前と希望額の合計金額が年収の3分の1以内におさまるよう申し込みましょう。

総量規制とは融資額が年収の3分の1以内に制限されるルールです。

低金利で借りられるJCBカードローンFAITHは申込条件が厳しめで、以下の人は利用できません。

- 学生

- パート

- アルバイト

収入証明書を提出できる給与所得者や自営業者は、申し込みを検討しましょう。

借り換え後はキャッシング1回払いを活用すると利息が抑えられる

JCBカードローンFAITHには、翌月1回払いを選ぶと金利5.0%でもお金を借りられます。

1回払いの限度額は5万円で、30日間借りても利息は約200円しか発生しません。

土日祝日に銀行ATMから預金を引き出すよりも安く済む可能性があります。

すぐに返済できる予定なら、キャッシング1回払いも活用して利息を抑えましょう。

千葉銀行カードローンはパートやアルバイトでも借り換えできる

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上満65歳未満 ・安定した収入がある ・千葉県、東京都、茨城県、埼玉県、神奈川県在住 |

| 金利(年) | 1.4%~14.8% |

| 限度額 | 10万円~800万円 |

| 融資時間 | 数日 |

限度額ごとの金利(年)

| 限度額 | 金利(年) |

|---|---|

| 50万円 | 14.8% |

| 100万円 | 9.0%~12.0% |

| 200万円 | 9.0%~12.0% |

千葉銀行カードローンはパートやアルバイトも利用できるため、年収や雇用形態に不安がある人でも申し込みやすいです。

金額は少なくても毎月一定の収入を得ていて、年齢や居住地の条件を満たしているなら審査に通る可能性があります。

金利は消費者金融よりも3%程度低いため、毎月の返済で利息の占める割合が高いと感じている人は借り換え先として検討しましょう。

借入残高50万円のとき、30日間で発生する利息は以下の金額です。

| 金利 | 利息 |

|---|---|

| 14.8% | 約6,080円 |

| 18.0% | 約7,400円 |

1ヶ月だけでも利息の差は1,300円ほどと大きいです。

毎月返済額が同じなら、金利の低い方が元本の返済に充てられる金額は多くなり、完済が早まります。

借入残高が10万円以下まで減ると、毎月の最低返済額は2,000円と安く家計を圧迫しにくいです。

元金を早く減らしたい人や、月々の返済額を抑えて無理なく返済したい人は、千葉銀行カードローンを利用しましょう。

スマホからの申し込みが苦手なら郵送やFAXも利用できる

千葉銀行カードローンはスマホやパソコンからの手続きに抵抗がある人向けに、郵送やFAXでも申し込みを受け付けています。

カードローンは近年Web申込が主流になり、郵送申込を受け付けていないケースも多いです。

フリーダイヤルの相談窓口も用意しているため、手続きや審査に不安がある人は気軽に利用しましょう。

ろうきんの借り換えローンは利用対象者なら低金利で契約できる

ろうきんでは、低金利なカードローンや借り換えローンを用意しています。

地域ごとに取り扱い商品や金利が異なるため、住んでいる地域のろうきんで確認しましょう。

以下はろうきんで取り扱っているローンの一例です。

| ろうきん名 | 商品名 | 金利(年) |

|---|---|---|

| 中央ろうきん | カードローン(マイプラン) | 4.275%~8.875% |

| フリーローン | 5.775%~6.255% | |

| 近畿ろうきん | スマートチョイス (組合員限定カードローン) |

4.15%~5.75% |

| 東海ろうきん | カードローン | 4.1%~4.7% |

| 九州ろうきん | マイプラン | 6.0%~9.4% |

上限金利でも10%未満でおさまるため、消費者金融だけでなく銀行カードローンの借り換えにも向いています。

労働組合に加入する会社で働いている人は、金利引き下げが適用されて下限金利で契約できるケースが多いです。

申込条件に年収や勤続年数の制限があるため、利用対象に当てはまるか事前に確認しましょう。

例えば中央ろうきん「フリーローン」の主な申込条件は以下の通りです。

- 勤続1年以上(自営業者3年以上)

- 前年度年収150万円以上

- 中央ろうきんの事業エリア内在住または勤務

一般的に金利が低いローンほど審査は厳しいです。

ろうきんのローンはWeb完結に対応していない商品も多く、審査時間が一週間以上かかるケースもあります。

何よりも金利の低さを重視して借り換えたい人は、ろうきんのローンに申し込みましょう。

カードローンの借り換えについてわかりやすく解説

カードローンの借り換えは、今より貸付条件のよい借入先への乗り換えを意味します。

今より金利が低いカードローンに借り換えて、利息負担や毎月返済額を減らすのが主な目的です。

カードローンの借り換えについて、他のローンと違う点や何を借り換えられるのかを解説します。

- 借り換えローンとおまとめローンの違いは?

- 何がカードローンの借り換え対象にできる?

- カードローンで借り換えするときの流れ

返済負担を減らす目的では、借り換えローンのほかにおまとめローンと呼ばれる商品もあります。

2つのローンは性質が異なり、借り換えのつもりでおまとめローンを契約すると再度金銭的に困る可能性も。

どのような返済や支払いが借り換えの対象にできるか知っておくと、毎月の金銭的負担を効果的に下げられます。

カードローンで借り換えするときの流れも確認し、申込後の手続きをスムーズに進めましょう。

借り換えローンとおまとめローンの違い

借り換えローンは、原則として1社の借り入れを他社ローンで借り入れる方法を指します。

おまとめローンは複数の借り入れを1つにまとめ、返済専用となるケースが多いです。

消費者金融の借り換えローンは、おまとめローンとしての性質が強く追加借入ができません。

借り換え対応の銀行カードローンは、限度額の範囲内で繰り返しお金が借りられます。

しかし必ず借り換え前より金利が下がる保証はありません。

申し込むときは、上限金利が今の契約よりも低いカードローンを選びましょう。

カードローンの借り換え対象になるものとは?

カードローンの借り換え対象は、借り換え先により異なります。

消費者金融カードローンやクレジットカードのキャッシングは、どの金融機関を選んでも借り換え対象です。

まとめて「貸金業者からの借り入れ」として扱われ、消費者金融系の借り換えローンを選べば利息と毎月返済額の負担軽減が約束されます。

銀行カードローンで借り換えるときは貸金業法対象外となるため、今より金利が低い借り換え先を選びましょう。

以下の借り入れや支払いは、申込先により借り換え対象外となるため事前に確認が必要です。

- 銀行ローン

- クレジットカードのショッピング利用分(リボ払い含む)

銀行ローンには、カードローンだけでなくフリーローンも含まれます。

貸金業者からの借り入れより金利が低いため、借り換え先は銀行系を最優先にしましょう。

クレジットカードのリボ払いや分割払いは、借り換えの対象とできるケースがあります。

リボ払いは毎月の支払いが少額な上に、新たな利用で残高が減りにくいです。

早期に支払いを終わらせたいなら、リボ払いも借り換えできるカードローンを選んで効率的に返済を進めましょう。

カードローンを借り換える時の具体的な流れ

カードローンを借り換えるときは、以下の流れでリサーチや手続きを進めましょう。

- マイページや信用情報から現在の借入残高を確認する

- 借り換えに対応するカードローンの貸付条件を調べ、候補を絞る

- 借り換えたいカードローンの残高以上の希望額で申し込む

- 審査通過後、契約

- もともと契約していたカードローンを完済させる

- 借り換え先の返済がスタート

最初に、別のカードローンに借り換えたい借り入れの正確な残高を確認しましょう。

借入残高は、各カードローンのマイページや最後に発行された取引明細で確認できます。

複数の契約を借り換えたいときは、信用情報の情報開示を行うとまとめて確認可能です。

審査に悪影響のある返済遅延や過去の債務整理情報も確認できるため、心当たりがある人は信用情報を確認しましょう。

借り換えたい金額が確定したら、自分にはどの借入先が向いているかリサーチします。

| 借り換え先 | 向いている人 |

|---|---|

| 消費者金融の借り換えローン | 新たな借り入れができない返済専用を希望 |

| 信販系カードローン | 希望額と借入残高が年収の3分の1以内におさまる |

| 銀行カードローン | リボ払いや銀行カードローンを借り換えたい |

利息負担の軽減が期待できる信販系や銀行のカードローンは、限度額ごとに金利が設定されているケースが多いです。

借り換えたい金額の金利があらかじめ分かるため、できるだけ低金利で契約したい人はチェックしましょう。

審査通過後は元の借入先を完済させる

借り換えで審査に通って契約したら、元の契約先は完済や解約が必要です。

借換先によっては、自分で返済するのではなく金融機関が代理で行うケースもあります。

解約や完済を証明する書類の提出を求める金融機関もあるため、事前に手続きの流れをよく確認しましょう。

カードローン借り換えの申込み審査は甘い?通りやすくする条件はある?

借入先を変えるだけでも、甘い審査を行ったり審査なしで契約できたりする借り換えローンはありません。

借り換えは今より金利が低いローンを選ぶ傾向にあるため、現在の借入先よりも審査は厳しくなりやすいです。

必ず審査に通る方法はないものの、審査について以下2つの情報は押さえましょう。

- 借り換えローンの審査内容

- 借り換えの審査に通るためのコツ

審査では、申込者の収入や現在の借入残高だけでなく、信用情報の取引履歴や他社契約状況も確認するのが一般的です。

審査に通りやすくするためには、今からでも信用情報に良い記録が残るよう返済や支払い管理を徹底しましょう。

少しでも多く返済を進め、実績を残すと審査で好印象です。

審査で見るポイントや審査通過のコツについて、詳しく解説しました。

借り換えローンの審査でのポイント

借り換えローンの審査に影響があるポイントや、知っておきたい注意点をまとめました。

- 必要書類は正しく揃える

- 申込フォームの個人情報も審査対象

- 信用情報は必ず確認される

- 審査時間はさまざまな要因で時間がかかる可能性あり

必要書類を正しく揃えなければ、審査には通過できません。

本人確認書類は期限が切れていないか確認し、撮影して提出するなら明瞭に写っている写真を選びましょう。

収入証明書は、提出時点で最も新しいものでなければ再提出を求められます。

申込フォームも正しく入力する

申込フォームに入力した内容は、年収や他社借入残高以外も点数化されて審査に活用されます。

審査対象項目の例

- 雇用形態(正社員、アルバイトなど)

- 勤続年数

- 勤務先の規模

- 年齢

- 住宅ローンや家賃の有無

- 扶養家族の有無

雇用形態や勤続年数は、安定継続収入の有無の判断で重視されます。

勤務先が大企業や公的機関だと、倒産の恐れがなく失職のリスクが低く審査でプラスになりやすいです。

住宅ローンの返済や家賃支払いがあり、養う家族もいる人とどちらもない人では、収入が同じでもカードローンの返済可能額が異なります。

上記に加え、信用情報として記録されている他社ローンやクレジットカードの利用履歴も審査対象です。

細かな項目が点数化され、一定の基準をクリアすると審査通過となり借り換えが実現できます。

申込内容に問題がなくても審査に時間がかかるケースはある

必要書類が問題なく揃い、申込内容や信用情報に問題がなくても審査に時間がかかるときがあります。

連休前後や月末はお金のニーズが高まりやすく、カードローンの申込者が多くなりがちです。

返済日が迫る中で借り換えローンを検討している人は、申し込みだけでも早めに済ませましょう。

借り換え審査を通りやすくする手順と方法

カードローンの借り換えで、少しでも審査に通りやすい状態にしたい人は以下に取り組んでから申し込みましょう。

- 借入残高や件数を減らす

- 残高が少ないローンは完済させ、解約する

- 勤続年数を延ばす、または収入を上げる

- 一度に複数社へ申し込まない

借り換える予定がないローンも含め、今ある借入残高は少しでも減らしたほうが審査では有利です。

借入残高が多いほど毎月返済額も大きく、貸し倒れリスクが高いとみなされます。

借入件数が多いと多重債務を疑われやすく、特に銀行カードローンでの借り換えは審査が厳しいです。

できる範囲内で借り入れをまとめて借入件数を減らし、使わないカードローンは解約しましょう。

完済や他社カードローンの解約は返済実績となり、審査で好印象です。

借り換えの審査に通るには、安定継続した収入の有無も確認されます。

少しでも勤続年数をのばすか、シフトを増やして年収を上げるのも一つの手段です。

現在が非正規雇用で今後転職の予定があるなら、正社員や公務員になってからの方が収入の安定性が認められる可能性があります。

申込先は1件に絞る

借り換えローンに申し込むときは、一度に複数社申し込まず1社に絞りましょう。

申し込むタイミングが重なると、すべての申込先で審査に通過したときに多重債務となる恐れがあります。

返済の意思がないのに限度額いっぱいお金を借りて、逃げるのではとも疑われやすいです。

信用情報や収入には問題がないのに、複数申込が審査落ちの原因となるケースもあります。

一度審査に落ちると半年は審査落ちの履歴が残り、数が多いほど「問題がある人物なのでは」と審査に悪影響です。

必ず1社ずつ申し込み、2社続けて落ちたら借入残高を減らすことに集中しましょう。

カードローンの借り換えで失敗しない借り換え先の選び方

借り換えを検討するときは、目的に合った借り換え先を選んで失敗を防ぎましょう。

- 銀行カードローンは引き続きお金を借りたい人向け

- 金利は上限金利を比較する

- 借り入れをやめたい人はフリーローンを選ぶ

- 消費者金融おまとめローンは総量規制オーバーでも利用できる

銀行カードローンは、借り換え後も限度額の範囲内で借り入れを続けられます。

金利の低さを重視したい人は、借りたい金額の上限金利を比較すると失敗がありません。

借り入れから卒業したい人は、追加借入ができないフリーローンへの借り換えがおすすめ。

消費者金融のおまとめローンは、複数の借り入れを1つにまとめて借り換えたい人に向いています。

自分が重視したいポイントに合う借り換え先を選んで、返済負担を軽減しましょう。

引き続きお金を借りたいなら銀行カードローンを選ぶ

銀行カードローンは、消費者金融よりも低い金利で引き続きお金を借りたい人に向いています。

銀行カードローンに借り換えるメリットは以下の通りです。

- 消費者金融よりも金利が3.0%以上低くなる可能性あり

- 毎月返済額が現在よりも少なくなる

- 取引手数料無料のATMが多い傾向

銀行カードローンの上限金利は14%台に設定されているケースが多く、消費者金融から借り換えると利息を抑えやすいです。

引き続きカードローンを利用するなら、金利が低いと借入残高も減らしやすく負担軽減につながります。

毎月の最低返済額は銀行カードローンの方が少ない傾向

毎月の返済金額が家計を圧迫している人も、銀行カードローンへの借り換えがおすすめ。

おまとめではない1社のみの借り換えでも、銀行カードローンの方が毎月返済額が少ない傾向です。

例として、消費者金融のアイフルとセブン銀行カードローンの最低返済額を比較しました

| 借入残高 | 毎月の最低返済額 | |

|---|---|---|

| アイフル | セブン銀行カードローン | |

| 10万円 | 4,000円 | 2,000円 |

| 20万円 | 8,000円 | 4,000円 |

| 50万円 | 13,000円 | 8,000円 |

| 100万円 | 26,000円 | 15,000円 |

借入残高50万円では、アイフルが毎月最低でも13,000円返済が必要なのに対し、セブン銀行カードローンは8,000円で済みます。

最低返済額が少ないと金欠になりにくく、新たな借り入れをする機会を減らせる点もメリットです。

現金派ならATM取引手数料無料で節約効果あり

ネット銀行やメガバンクのカードローンは、コンビニATMの取引手数料が無料のケースが多いです。

消費者金融カードローンでコンビニATMを利用すると、一般的に以下の手数料が発生します。

取引額1万円超:220円

手数料は借り入れ・返済どちらでも発生します。

1ヶ月に2回ATM取引をする人なら、借入残高を問わず年間2,000円から4,000円の手数料が必要です。

以下の銀行カードローンは大手コンビニに設置のATM手数料がいつでも無料で、現金取引でも余計な費用が発生しません。

- auじぶん銀行カードローン

- 住信SBIネット銀行カードローン

- 楽天銀行スーパーローン

- オリックス銀行カードローン

- 三井住友銀行 カードローン

- 三菱UFJ銀行カードローン「バンクイック」

コンビニATMでお金を借りるクセがあるなら、ATM手数料無料の銀行カードローンを選びましょう。

利息を抑えたい人は借入希望額の上限金利を比較する

支払う利息を少なくしたいなら、借り換えたい金額の上限金利を比較しましょう。

50万円程度の借り換えなら、提示されている上限金利が適用される可能性が高いです。

100万円以上の借り入れは、消費者金融で借り換えても利息制限法により上限15.0%と定められています。

銀行カードローンは審査で決まる限度額ごとに金利が設定されているため、多額のお金を借りるときは金利表を確認しましょう。

借り換えにおすすめのカードローンから、限度額別の上限金利が低い3社をピックアップしました。

限度額50万円の金利

| カードローン名 | 金利(年) |

|---|---|

| JCBカードローンFAITH | 12.5% |

| イオン銀行カードローン | 11.8%~13.8% |

| ソニー銀行カードローン | 13.8% |

限度額50万円で金利が低いのは、JCBカードローンFAITHです。

収入証明書不要の少額借入でも12.5%と低めの金利で借りられます。

審査により、さらに低い金利で借りられる可能性があるのはイオン銀行カードローンです。

現在契約中の金利が高いと感じる人は、上記3社を借り換え先の候補にしましょう。

限度額100万円の金利

| カードローン名 | 金利(年) |

|---|---|

| ソニー銀行カードローン | 9.8% |

| 千葉銀行カードローン | 9.0%~12.0% |

| auじぶん銀行カードローン | 12.5% |

| JCBカードローンFAITH | 12.5% |

限度額100万円のときの金利は、ソニー銀行カードローンが9.8%と他社よりも低めの水準です。

auじぶん銀行カードローンは、限度額100万円以上でau限定割借り換えコースの契約ができます。

既存の借り入れはauじぶん銀行側で返済するのが、他のカードローンにはない特徴です。

なお、限度額110万円だと以下の銀行カードローンも金利が12%程度におさまります。

限度額110万円の金利

| カードローン名 | 金利(年) |

|---|---|

| 横浜銀行カードローン | 11.8% |

| 住信SBIネット銀行カードローン | 11.99% |

| 三井住友銀行 カードローン | 10.0%~12.0% |

110万円以上の借り換えを希望するなら、上記3社も選択肢に入れましょう。

限度額200万円の金利

| カードローン名 | 金利(年) |

|---|---|

| ソニー銀行カードローン | 8.0% |

| PayPay銀行カードローン | 10.0% |

| JCBカードローンFAITH | 10.5% |

少額融資では金利が消費者金融並みのPayPay銀行カードローンは、限度額200万円では他社より利息が抑えやすい傾向です。

ソニー銀行カードローンやJCBカードローンFAITHは、どの限度額でも安定して利息の節約ができます。

限度額や金利は審査により決定し、貸付条件に納得できなければ契約の見送りも可能です。

今の契約に不満がある人は、まずは審査を受けて希望が叶うカードローンに借り換えましょう。

今以上にお金を借りたくないならフリーローンに借り換える

カードローンの借りグセをなくしたい人は、フリーローンでの借り換えを選びましょう。

フリーローンで借り換えるメリットは以下の通りです。

- 追加借入ができないから計画的に完済できる

- カードローンと比べて金利が低め

フリーローンはカードローンと違い、契約額が振り込まれたあと追加借入できません。

完済まで毎月返済を続けるだけで、つい追加借入して借入残高が減らない事態を避けられます。

カードローンと比べて低めの金利で借りられる可能性があるのも大きなメリットです。

フリーローンの例

| 金融機関名 | 金利(年) |

|---|---|

| 住信SBIネット銀行 | 4.275%~12.50% |

| イオン銀行 | 3.8%~13.5% |

| りそな銀行 | 1.7%~14.0% |

横浜銀行ではカードローンと同じ上限金利でフリーローンも用意しています。

資金計画を見直し、追加借入しなくても生活に支障がでないと判断できたらフリーローンに申し込みましょう。

借り換えにも対応できるフリーローンは、カードローンほど取り扱う金融機関が多くありません。

地方銀行やJAでもフリーローンの取扱いはあるため、利用したい人は近くの金融機関も確認しましょう。

消費者金融おまとめローンは年収の3分の1以上も借入可能

消費者金融には、カードローンのほかに年収の3分の1以上借りられる借り換えローンやおまとめローンがあります。

例えば年収300万円の人でも、借り換えまたはおまとめ専用ローンなら130万円で契約可能です。

消費者金融の借り換えローンやおまとめローンのメリットは以下の通り。

- 総量規制を超える金額でも契約できる

- 法律により金利や毎月返済額は今より負担が下がる

- 返済専用だから着実に借入残高を減らせる

借り換えやおまとめローンは総量規制の例外貸付にあたり、以下の条件を満たしています。

- 申込者が一方的に有利な契約条件

- 借入残高を段階的に減らすのが目的

参照元:日本貸金業協会

借り換える前の金利が平均17.0%であれば、借り換えローンの金利は必ず17.0%未満で契約しなくてはなりません。

借入残高を減らせるよう返済専用の商品です。

契約が成立すると、契約した金融機関が申込者名義で元の借入先に返済を実施してくれます。

元の借入先の完済証明書や解約を求められるケースも少なくありません。

借りたくても借りられない状態になるため、カードローンの利用を卒業したい人や、借り入れが複数社あり返済管理が面倒な人に向いています。

カードローンの借り換えが向いていて今より負担を減らせる人の特徴2つ

借り換えローンの利用が向いている、今より利息や返済負担が減る人の特徴は以下の2つです。

- 18.0%~20.0%の利息制限法での上限金利で借りている

- 返済や支払いが複数あって管理できなくなってきた

大手消費者金融では最高18.0%、中小消費者金融では20.0%近い金利が設定されるケースも多いです。

ずっと同じ金利のまま借り続けていると、毎月返済額のうち利息が占める割合が多く返済が終わりません。

返済や支払いが複数あると、金銭管理が面倒で遅延リスクも大きくなります。

負担を減らせる可能性があるなら、借り換えローンを活用しましょう。

現在の契約が18.0%から20.0%と高めの金利

消費者金融では、初回契約の金利は上限の18.0%が適用されるケースが多いです。

金利は、利息制限法により借入額ごとに上限金利が定められています。

10万円以上100万円未満:18.0%

100万円以上:15.0%

参照元:日本貸金業協会

中小消費者金融では、限度額を10万円未満に設定して20.0%に近い金利を設定するケースも多いです。

1つの契約あたりの借入額は少額でも、金利18.0%~20.0%の借り入れが複数あると利息は大きくなります。

8万円を金利20.0%で借りると、1ヶ月の利息は約1,300円です。

同じ金額を金利15.0%で借りたときは、1ヶ月の利息が約1,000円におさまります。

1社あたりの利息は大したことがないと感じても、借り入れが複数あると利息は無視できない金額になる可能性も。

継続利用するつもりなら、金利が低いカードローンに借り換えて利息を抑えましょう。

リボ払いやカードローンの返済が複数あって支払管理が面倒

リボ払いやカードローンを複数利用していて返済日がバラバラだと、うっかり忘れたり残高不足に気付けなかったりと遅延リスクが高いです。

返済日が後になるほど資金管理はおろそかになりがちで、返済するためにお金を借りる自転車操業状態になりかねません。

返済に遅れがちな状態が続くと、信用情報が良くない状態となり借り換えローンの審査通過が難しくなります。

信用情報はローンやクレジットを利用した履歴で、長期延滞の事実が記録されていると半裁能力がないとみなされがちです。

複数の借り入れを1つにまとめて借り換えると、毎月1回忘れず返済するだけで済み、面倒な返済日管理は必要ありません。

現在複数の返済を抱えていて以下に当てはまる人は、早めに借り換えを検討しましょう。

- うっかり返済を忘れそうになったことがある

- 月の終わりの方にある返済がいつも苦しい

- 1社ごとの借入残高を把握できていない

いずれも、今のまま借り続けると返済が困難になり、毎月のように返済遅延を起こすようになりる可能性があります。

借り換えローンは3つの負担を減らし効率良く返済を進められる

借り換えのメリットは、3つの観点から返済負担を軽減できる点です。

- 金利が下がり利息が抑えられる

- 毎月返済額が今より少なくなる

- 複数ある返済日が1つにまとめられる

今より金利が低いローンに借り換えると、毎月返済額が同じでも利息総額が抑えられ完済までの期間が短縮できます。

金利が低くなると毎月返済額も少なくなり、複数の借り入れを1つにまとめるときは負担軽減を実感しやすいです。

返済日や支払日がバラバラだと、うっかり忘れたり資金繰りに苦労したりしがちです。

借り換えにより3つの負担を減らし、効率良く返済を進めましょう。

低い金利で借り換えれば今より利息が抑えやすい

借り換えにより金利が低くなれば、毎月支払う利息が減り返済総額も抑えられます。

金利が1.0%違うと利息はどの程度減るのか、借入残高50万円と100万円のとき1ヶ月で発生する金額を比較しました。

借入残高50万円の場合

| 金利(年) | 1ヶ月あたりの利息 |

|---|---|

| 18.0% | 約7,400円 |

| 17.0% | 約7,000円 |

| 16.0% | 約6,600円 |

| 15.0% | 約6,200円 |

| 14.0% | 約5,800円 |

| 13.0% | 約5,400円 |

金利18.0%の消費者金融で50万円借りると、1ヶ月で約7,400円の利息が発生します。

1ヶ月の返済額が13,000円のとき、元本(借入残高)の返済に充てられるのは5,600円だけです。

利息は「金利×借入残高」で計算されます。

金利が高いと元本の減りが遅いため、利息の減りも少なく完済まで時間がかかりがちです。

金利15.0%のローンに借り換えると、同じ返済額でも元本を6,800円減らせます。

完済までの、それぞれの利息総額は以下の通りです。

| 金利(年) | 利息総額 |

|---|---|

| 18.0% | 約251,000円 |

| 15.0% | 約186,000円 |

| 13.0% | 約150,000円 |

※1ヶ月13,000円の返済を続けた場合

金利が3.0%下がると約65,000円、5.0%下がると10万円ほど利息の支払いが減らせます。

銀行カードローンの上限金利は15.0%以下のケースが多いため、少しでも負担を減らしたいなら借り換えを検討しましょう。

借入残高50万円の場合

| 金利(年) | 1ヶ月あたりの利息 |

|---|---|

| 15.0% | 約12,300円 |

| 14.0% | 約11,500円 |

| 13.0% | 約10,700円 |

| 12.0% | 約9,900円 |

| 11.0% | 約9,000円 |

| 10.0% | 約8,200円 |

借入残高100万円のときは、消費者金融の上限金利が15.0%です。

金利12.0%のローンに借り換えると、1ヶ月の利息は約2,400円減らせて元本の返済を早められます。

毎月26,000円の返済を続けたときの、利息総額も確認しましょう。

| 金利(年) | 利息総額 |

|---|---|

| 15.0% | 約372,000円 |

| 12.0% | 約269,000円 |

| 10.0% | 約210,000円 |

借り換え前から金利が3.0%下がるだけで、利息総額は約10万円減らせます。

金利が5.0%低い借り換え先なら、16万円程度減らせて節約効果も大きいです。

借入額が大きいと、金利が少し下がっただけでも節約効果が見込めます。

返済総額を減らすなら、金利に着目して申し込むローンを決めましょう。

毎月返済額が現在より少なくなって負担を軽減できる

金利が低いカードローンに借り換えると、毎月の最低返済額は現在より少なくなります。

複数の借り入れを1つにまとめると、より負担軽減が実感しやすいです。

毎月の返済が多額だと感じている人は、早めに借り換えを検討しましょう。

消費者金融からの借り換えで毎月の最低返済額がいくら減るのか、具体的な例を元にシミュレーションしました。

合計50万円借り換える場合の例

| 借り入れパターン | 毎月の最低返済額 |

|---|---|

| 1社:50万円 | 13,000円 |

| 1社目:40万円 2社目:10万円 |

1社目:11,000円 2社目:4,000円 合計:15,000円 |

| 1社目:20万円 2社目:20万円 3社目:10万円のリボ払い |

1社目:8,000円 2社目:8,000円 3社目:5,000円 合計:21,000円 |

銀行カードローンで50万円借りるとき、毎月の最低返済額は8,000円~10,000円程度です。

1社だけの借り換えでも、1ヶ月あたり3,000円程度負担を軽くできます。

借入件数が多いほど毎月の最低返済額は多額になりやすく、3社以上から借りていると1ヶ月の支払額は合計20,000円を超えるケースも。

銀行カードローンに借り換えて返済を1つにまとめるだけで、毎月の返済金額を半額程度にまで抑えられる可能性があります。

合計100万円借り換える場合の例

| 借り入れパターン | 毎月の最低返済額 |

|---|---|

| 1社:100万円 | 26,000円 |

| 1社目:60万円 2社目:40万円 |

1社目:16,000円 2社目:11,000円 合計:27,000円 |

| 1社目:40万円 2社目:40万円 3社目:20万円のリボ払い |

1社目:11,000円 2社目:11,000円 3社目:10,000円 合計:31,000円 |

銀行カードローンで100万円借りると、毎月の最低返済額は15,000円程度になるケースが多いです。

消費者金融やリボ払いで計100万円の借り入れがあるときと比較して、10,000円以上負担を軽減できる可能性が高いです。

銀行カードローンは、返済が進んで借入残高が減ると最低返済額も減ります。

金欠になり借り入れに頼ることが少なくなり、毎月の経済状況に合わせて返済金額が調整しやすいです。

毎月の返済負担が大きいと感じたら、月々の返済額を確かめて借り換え先を検討しましょう。

リボ払いとカードローンの支払いをひとまとめにできる

借り換えに対応している銀行カードローンの多くは、カードローンやキャッシング以外にクレジットカードのリボ払いもまとめられます。

リボ払いは、利用金額を問わず事前に設定した毎月支払額しか請求が来ない支払方法です。

しかし定額で毎月支払っている金額の内訳は100%買い物代金ではなく、カードローンの利息に相当する手数料も含まれます。

リボ払いの手数料率は実質年15.0%~18.0%程度で、消費者金融の金利と同じ水準です。

便利だからと使い続けるとリボ払い残高が減らず、毎月多額の手数料を支払わなければなりません。

リボ払い残高が10万円のとき、手数料率18.0%で発生する手数料は1ヶ月約1,500円です。

毎月3,000円ずつ支払う設定では、買い物代金の支払いに充てられるのは1,500円のみで、約半分は手数料として徴収されています。

リボ払いは便利なシステムのため、利用がクセになっている人は完済するのが難しいです。

リボ払い残高が減らないから思い切ってやめたいと考えているなら、借り換えが向いています。

カードローンやフリーローンに借り換えたら、クレジットカードのリボ払いは利用枠を取り消しましょう。

おすすめのカードローンで借り換えする3つのデメリット

借り換えはメリットばかりではなく、主に3つのデメリットもあります。

- 審査が必要で電話での在籍確認が必要なケースも多い

- 必ずしも全額借り換えられるとは限らない

- 低金利でも返済期間が長くなると利息総額は多額になる

今ある借り入れを借り換えるだけでも審査は必要です。

銀行カードローンは勤務先への電話連絡が必須のケースが少なくありません。

厳しい審査に通過したからといって、借り換えたい金額全額ではなく減額される可能性もあります。

銀行カードローンは最低返済額だけでは返済が長期化し、利息総額が多額になりやすいです。

デメリットも理解して、今ある借り入れを借り換えるか判断しましょう。

審査のために書類準備や在籍確認が必要

借り換えの審査は一般的なローン審査と変わらず、必要書類の準備や電話での在籍確認対策が必要です。

銀行カードローンは一般的に、希望額50万円以上で収入証明書の提出を求められます。

借り換えは他社借入がある状態で申し込むため、審査次第で希望額に関わらず収入証明書が必要なケースも。

求められたらすぐに提出できるよう、申込前に源泉徴収票や税額証明書を手元に用意しましょう。

銀行カードローンは基本的に電話での在籍確認がある

大手消費者金融は勤務先への電話連絡を原則行っていませんが、銀行カードローンは電話による在籍確認が基本です。

勤務先へ電話がつながらないと審査が進まず、在籍確認が取れない状態が続くと申し込みが取り下げになる可能性もあります。

どうしても勤務先への電話連絡を避けたい人は、以下の銀行カードローンを選びましょう。

- セブン銀行カードローン

- 横浜銀行カードローン

上記はいずれも勤務先への電話連絡は原則なしとしています。

また消費者金融であれば、初めての借り換え先の場合在籍確認なしとなるケースも多いです。

返済専用となっても問題がないなら、消費者金融の借り換えローンやおまとめローンも選択肢に入れましょう。

希望が満額通らず一部だけの借り換えになる可能性がある

借り換え目的で申し込んでも、審査で決まる限度額が希望金額通りとは限りません。

例えば130万円の借り入れを借り換えたくて銀行カードローンに申し込んでも、審査結果は限度額90万円となる可能性もあります。

銀行カードローンは自主規制で貸付額を厳しく制限しており、借入総額は年収の2分の1から3分の1までが目安です。

借り換えたい金額が大きいと、申込時点の他社借入と希望額の合計が年収の2分の1を超えやすくなります。

全額借り換えられないと、限度額の合計が今までより増えて借り過ぎにつながるリスクも発生。

希望額が満額通らなかったら、以下いずれかの対策を取りましょう。

- 契約は見送り、他の銀行カードローンや借り換えローンに申し込む

- 段階的に借入残高を移し、借り換え前のカードローンで新たな借り入れはしない

審査結果が希望通りではなかったら、契約せずに他の借り換えローンに申し込む選択肢もあります。

別の借り換え先を探すときは、親会社や保証会社が異なる金融機関を選びましょう。

満額ではなくても契約し、段階的に借入残高を移す方法なら新たに審査を受ける必要はありません。

金利が高い借り換え前のカードローンは優先して返済し、借入残高を増やさないよう完済後は解約するといった計画性が必要です。

低金利でも返済期間が長いと利息総額は多額になる

低金利の銀行カードローンに借り換えても、返済期間が長いと消費者金融よりも利息総額は大きく膨らみます。

自動的に引き落とされる最低返済額だけでは、完済までの期間が長期化しやすいです。

例えば50万円借りて追加借入しなかったとき、消費者金融では完済まで毎月13,000円~15,000円程度の返済が続きます。

銀行カードローンでは、借入残高の減少にともない毎月返済額は10,000円程度から段階的に減少。

最終的に毎月1,000円~2,000円のみの返済となるケースも多いです。

消費者金融と銀行カードローンで50万円借りたケースを想定して、最低返済額のみで完済したときの利息総額を比較しました。

| 金利 | 毎月返済額 | 返済期間 | 利息総額 |

|---|---|---|---|

| 18.0% (消費者金融) |

13,000円 | 4年10ヶ月 | 約251,000円 |

| 14.0% (銀行) |

10,000円~2,000円 | 16年5ヶ月 | 約430,000円 |

毎月返済額が減ると、元本の減りが遅くなるため毎月支払う利息はなかなか減りません。

返済は自動引き落としだからと、追加返済せずに放置しておくと50万円の借り入れでも返済期間は15年を超えます。

利息総額を少しでも減らしたい人は、余裕のある月は積極的に追加返済を行いましょう。

手元にお金があると使ってしまい、追加返済できそうにない人は、フリーローンや消費者金融の借り換えまたはおまとめローンの利用が向いています。

どちらもあらかじめ返済回数を決めて追加借入ができないため、計画的な完済が可能です。

借り換えに向いていない人の特徴!少額借入ではメリットが少ない

借り換えローンに申し込んでも、手間がかかるだけでメリットが少ないのは以下に当てはまる人です。

- 10万円に満たない少額借入

- 毎月何かの返済や支払いが期日から遅れている

借入金額が少ないと、金利が低いカードローンに借り換えても利息の節約効果は限定的です。

借り換えよりも、積極的に返済を進める方が利息が少なく済む可能性があります。

返済期日から遅れて入金した履歴は信用情報に残るため、新しく申し込む借り換えローンの審査に落ちやすいです。

借り換えのメリットが少ない条件に当てはまるなら、新たに審査を受けるより今のローンの返済に集中しましょう。

借入額が10万円以下では利息節約効果は大きくない

借入額が10万円以下のときは、借り換えても利息節約効果は小さく、毎月の返済負担もさほど変わりません。

消費者金融で借入額10万円以下のときは、金利18.0%で毎月返済額は4,000円となるケースが多いです。

借入額が5万円と10万円で毎月4,000円返済するとき、金利の違いで利息がどの程度変わるか比較しました。

| 金利(年) | 利息総額 | |

|---|---|---|

| 借入額5万円 | 借入額10万円 | |

| 18.0% | 約5,800円 | 約26,000円 |

| 15.0% | 約4,700円 | 約20,600円 |

| 12.0% | 約3,700円 | 約15,600円 |

借入額5万円のときは、金利が6.0%下がると利息総額は約2,100円安くなります。

返済期間はいずれも14ヶ月で、1ヶ月あたり140円程度安くなる計算です。

借入額10万円のときは金利18.0%と12.0%で約10,000円の差があり、1ヶ月に換算すると330円程度の節約となります。

借り換えローンの申し込みや審査の手間を考えると、追加返済を積極的に行う方が利息節約につながりやすいです。

返済期日に遅れがちな人は審査落ちしやすい

カードローンの返済やクレジットカードの支払いは、1日でも期日から遅れると信用情報に記録され審査で不利に働きます。

毎月の支払状況は信用情報機関CICで記録が確認でき、2年間保管※されます。

信用情報はどのローンに申し込んでも必ず確認され、返済に遅れた事実は隠したり嘘をついたりできません。

何度も遅れた履歴が残っていると、「返済期日を守れない」「返済しないまま逃げるかもしれない」と判断されます。

特に金利が低い銀行カードローンは審査が厳しいため、信用情報のマイナス要素は審査への悪影響が大きいです。

現在延滞が継続中の人は、新しく借りても返済できないと判断されるため審査落ちします。

返済が苦しくなる前に、借り換えローンやおまとめローンに申し込みましょう。

※参照元:CIC

借り換えによって利息がどれだけ安くなるかシミュレーションで検証

借り換えによりどれほど利息が安くなるのか、借入金額別にシミュレーションで検証しました。

現在の借入額によっても利息軽減効果は異なるため、実際の金額が分かれば、借り換え後の返済計画を立てやすいです。

借り換えにおすすめのカードローンの金利を実際に使用し、消費者金融の上限金利で借りるケースと比較します。

借り換えを迷っている人や、利息がいくら節約できるのか知りたい人は参考にしましょう。

50万円を借り換えたいときは上限金利の低さ選ぶと失敗しない

50万円の借り換えで少しでも利息を抑えたい人は、上限金利の低さで選ぶと失敗がありません。

50万円借り換えるときは、多くのケースで表示されている上限金利が適用されます。

おすすめで紹介したカードローンの上限金利を使い、毎月返済額を変えずに完済するケースで利息総額をシミュレーションしました。

借り換え前の金利を18.0%、毎月返済額は15,000円とします。

| 金利 | 利息総額 | 差額 |

|---|---|---|

| 18.0% | 約198,000円 | – |

| 14.5% | 約144,000円 | 54,000円 |

| 13.8% | 約134,000円 | 64,000円 |

| 12.5% | 約117,000円 | 81,000円 |

12.5%と低めの金利で借りられたときは、利息は借り換え前の半分に近い金額まで抑えられます。

金利14.5%でも利息は約54,000円節約できるため、借り換えのメリットは大きいです。

銀行カードローンは毎月の最低返済額が低く設定されているため、シミュレーションに近い節約効果を得るには積極的に追加返済する必要があります。

余裕のある月は多めに、金欠気味のときは無理せず最低返済額だけで済ませ、なるべく追加借入を増やさないのが早期完済のコツです。

上限金利が低めのカードローンで借り換えて、負担を軽減しましょう。

合計100万円を借り換えるなら大きく金利を下げられる可能性あり

1社から100万円借りるときの金利は、どこで借りても最大で15.0%です。

しかし複数社で合計100万円借りているときは、1社あたり18.0%で借りているケースもあり、返済負担は大きくなりがち。

1社にまとめて借り換えると、利息が抑えられるだけでなく1ヶ月の返済金額も軽減可能です。

シミュレーションでは、毎月返済額26,000円で利息総額の差がどれほどになるか金利ごとに算出しました。

| 金利 | 利息総額 | 差額 |

|---|---|---|

| 18.0% ※2社で50万ずつ借り入れ |

約503,000円 | – |

| 15.0% | 約372,000円 | 88,000円 |

| 12.5% | 約284,000円 | 219,000円 |

| 12.0% | 約268,000円 | 235,000円 |

| 9.8% | 約205,000円 | 298,000円 |

2社以上で借入額が合計100万円を超える人は、なるべく早めに借り換えを検討しましょう。

金利15.0%のローンに借り換えるだけでも、利息総額は8万円以上安くできます。

金利条件の良い銀行カードローンに借り換えられると、利息総額は半分以下になり返済しやすいです。

金額の大きい借り換えは審査が厳しくなるため、申込先は普段から取引がある銀行を優先して選びましょう。

給与受取口座がある、関連サービスをよく利用している金融機関なら審査でプラス評価になる要素があります。

給与を受け取っていると安定収入がある証拠になり、関連サービスを頻繁に利用していると優良顧客と判断されやすいです。

200万円や300万円の借り換えは限度額別の金利を要確認

200万円以上の借り換えは、限度額別の金利をよく確認して申込先を選びましょう。

上限金利が高い銀行カードローンでも、限度額200万円以上では他社より低金利なケースもあります。

主なカードローンの限度額別上限金利

| 限度額 | 限度額別上限金利 | ||

|---|---|---|---|

| 50万円 | 200万円 | 300万円 | |

| ソニー銀行カードローン | 13.8% | 8.0% | 6.0% |

| PayPay銀行カードローン | 18.0% | 10.0% | 6.5% |

| イオン銀行カードローン | 11.8%~13.8% | 5.8%~11.8% | 4.8%~8.8% |

| JCBカードローンFAITH | 12.5% | 10.5% | 8.0% |

PayPay銀行カードローンは上限金利18.0%と決して低くないものの、200万円や300万円の金利は低めの傾向です。

低めの金利で200万円以上借り換えしたい人に向いています。

上限金利が低いJCBカードローン FAITHは、限度額が上がっても金利の下げ幅が小さいです。

多額のお金を法律上の上限金利である15.0%で借りている人は、どの程度金利が下がると負担が軽くなるのかシミュレーションを確認しましょう。

借入額200万円で、毎月返済額を36,000円として利息総額をシミュレーションしました。

| 金利 | 利息総額 | 差額 |

|---|---|---|

| 15.0% | 約1,438,000円 | – |

| 10.5% | 約751,000円 | 687,000円 |

| 10.0% | 約697,000円 | 741,000円 |

| 8.0% | 約506,000円 | 932,000円 |

200万円超えの借り入れを金利15%で借り続けると、利息は140万円以上と高額です。

10%前後のカードローンに借り換えが成功すれば、利息は60万円以上節約できます。

15.0%に近い金利で200万円以上借りているなら、借り換えを検討しましょう。

カードローンの借り換えを利用したい人のよくあるQ&A

借り換えローンを利用したい人が考える疑問や質問をまとめました。

借り換えは今あるローンの契約先を変えるだけですが、審査に通らない人もいます。

リボ払いの借り換えは、対応できるカードローンを探した上で金利の低さにも注目しましょう。

借り換えローンの審査に通らない人は、カードローン以外の借入先も候補に入れる必要があります。

カードローンの借り換え審査に通らない人の特徴は?

カードローンの審査に通らない人は、以下の特徴があります。

- 借入残高や借入件数が多い

- 希望額に対して年収が低い

- 勤続年数が短い

- 現在返済遅延を起こしている

借入残高全体が高額だったり借入件数が多かったりすると、返済不能になるリスクが高いと判断されやすいです。

年収の3分の1を超える借り入れがある人は、すでに総量規制を超えているため借り換えで対応できないケースも。

借り換えローンではなく、借り入れを1つにするおまとめローンへの申し込みを検討しましょう。

新たな借り入れは極力せず、借り換えを希望するカードローン以外の借入残高を減らすと審査通過の可能性が見えてきます。

借り換えの審査は通常のローンと同様に行われ、申込者の安定収入が申込条件となるケースが多いです。

勤続年数が長いほど収入が安定していると評価されるため、申込直前に転職すると審査で不利になる可能性があります。

無職では即審査落ちするため、現在失職中なら就職してから借り換えローンに申し込みましょう。

収入がなくなり返済が厳しい人は、返済に遅れる前に契約中のカードローン会社に相談すると柔軟に対応してもらえる可能性があります。

- 一時的に返済額を下げる

- 1ヶ月支払いを待つ

相談せずに延滞すると信用情報に記録が残り、借り換えローンに申し込んでも返済不能の状態と判断されて審査に通りません。

返済に遅れそうになったら、自分から連絡を入れて支払いの意思を見せましょう。

リボ払いの借り換えはどこがおすすめ?

リボ払いの借り換えをしたい人は、銀行や信販会社のカードローンが向いています。

消費者金融のおまとめローンは、リボ払いは借り換え対象外となるのが一般的です。

大手消費者金融の中では、唯一アイフルのかりかえMAXやおまとめMAXがリボ払いの借り換えに対応しています。

リボ払いの金利は15.0~18.0%と幅があるため、今より利息負担が軽くなるカードローンか確認してから借り換えましょう。

カードローンの借り換え以外でもお金を借りる方法はある?

収入や信用情報の問題で借り換え審査に通らない人は、以下の方法で解決できる可能性があります。

- 国の生活福祉資金貸付制度でお金を借りる

- 家族・友人からの借りる

- 債務整理の相談をする

国の生活福祉資金貸付制度では、民間の金融機関からお金を借りられない人を対象に貸付を行っています。

利用できるのは、以下のいずれかに当てはまる世帯の人です。

- 住民税非課税相当の低所得世帯

- 障害者がいる世帯

- 高齢者がいる世帯

生活福祉資金貸付制度は各自治体の社会福祉協議会が窓口となっています。

自立支援をはじめとしたフォローも受けられるため、多重債務になりかけている人は相談予約をとりましょう。

頼れる家族や友人がいるなら、誠実にお金を貸してほしいと頼むのも一つの手段です。

お金の貸し借りは親しい仲でもトラブルに発展しやすいため、必ず借用書を用意して貸付条件や返済日を明確にしましょう。

返済負担が大きく生活が成り立たない、延滞していて今後も返済できる見込みがない人は債務整理の検討も必要です。

債務整理を行うと、今後支払う利息をカットしたりすべての債務が返済免除になったりと借り入れに関する悩みから解放されます。

信用情報に異動が記録されるデメリットもあるため、弁護士や司法書士の無料相談を利用して自分に向いている方法かを判断しましょう。