おすすめの学生ローン人気ランキング12選をピックアップし、即日でお金借りるならどこがいいのか審査基準や金利を比較して12社紹介。

学生ローンとは、18歳以上の学生(大学生や専門学生など)を対象とした少額融資サービスで、アルバイトによる収入があれば即日融資可能な業者も多いです。

金利は12.0%〜17.0%程度、借入限度額は年収の3分の1(最大50万円程度)が一般的で、親やバイト先に電話連絡がいかないバレにくいサービスが主流。

代表的な学生ローン会社には「マルイ」や「カレッヂ」などがあります。

本記事では、学生向けカードローン会社おすすめランキング12社を紹介!

※ランキングは当サイト調べ

学生ローンの種類や選び方、金利や知っておきたい基礎知識も解説します。

学生におすすめのカードローンランキング12社比較

| 学生ローン | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 学生向けポイント | 返済でVポイントが貯まる | スマホATMも利用可 親にバレにくい |

利用者の約50%は20代 | アコムの利用者数は190万人※1 | 無利息365日間※ | 実家やバイト先への電話連絡なし | 35万円以上の借り入れで金利引下げ | 新規入会でギフトカードももらえる | 18歳から借り入れOK | 学費目的なら金利が引き下げ | 免許証と学生証の提示で金利引き下げ | 友達紹介の特典あり |

| 対象年齢 | 20歳~74歳 ※収入が年金のみの人は申込不可 |

18歳~74歳 | 満20歳~70歳 | 20歳~72歳 | 20歳~70歳 | 18歳~ | 18歳~ | 18歳~ | 18歳~ ※18歳、19歳は来店申し込みが必要 |

20歳~29歳 | 20歳~29歳 | 20歳~29歳 |

| 金利 | 3.0~18.0% | 2.5~18.0%※ | 3.0~18.0% | 2.4~17.9% | 年4.5%~18.0% ※ | 17.0% | 12.0~17.0% | 12.0~17.0% | 16.4% | 14.4~16.8% | 14.5~16.5% | 12.0~16.8% |

| 利用限度額 | 800万円まで | 800万円まで | 800万円まで | 1万円~800万円まで | 500万円まで | 50万円まで ※18歳、19歳は10万円まで |

1万円~100万円 | 1万円~50万円 | 1万円~40万円 | 50万円以内かつ年収の3分の1以内 | ・学生:50万円まで ・社会人:80万円まで かつ年収の3分の1以内 | 1万円~30万円 ※使途限定の目的ローンは50万円まで |

| 即日融資 | 〇 | 〇 | 〇 | 〇 ※ | 〇 | 〇 ※日曜祝日、第2・第4土曜日は定休日 | 〇 ※土日は定休日 | 〇 ※日曜祝日は定休日 | 〇 ※土日は定休日 ※三軒茶屋店のみ土曜営業 | 〇 ※土日祝祭日は定休日 | 〇 ※日曜祝日、第2・第4土曜日は定休日 | 〇 ※土日祝祭日は定休日 |

| 無利息期間 | ✕ | 〇 | 〇 | 〇 | 〇 | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ |

| 詳細はこちら | 詳細はこちら | 詳細はこちら | – | – | – | – | – | – | – | – | – |

※1 営業貸付金残高を有する口座数。DATA BOOK(2026年3月期第1四半期決算)から引用

目次

- 学生ローンおすすめランキング12選【2026年3月徹底比較】

- SMBCモビットは周りにバレたくない学生におすすめ

- プロミスは18歳以上の学生なら申し込み可能

- アイフルは原則電話連絡なしで学生も利用しやすい

- アコムは手続きが分かりやすいので初めて借りる学生におすすめ

- レイクは無利息特典が豊富なので無利息期間を重視している学生向き

- カレッヂは在籍確認なしで借りられて周囲にバレる不安がない

- マルイは学費などまとまったお金が必要な人に便利

- フレンド田(DEN)はキャンぺーンが行われている時期あり

- 学協は自分に合った4種類の返済方法が選べる

- アミーゴは学費の支払い目的なら金利の引き下げがある

- イー・キャンパスは免許証と学生証の提出で上限金利が年16.0%

- 友林堂はプライバシーに配慮してくれる!友達を紹介すると特典がある

- 学生ローンとは18歳や19歳が利用できる貸金業者

- 審査が甘い学生ローンは要注意!主な審査基準を4つ解説

- 学生ローンの主な特徴は?一般ローンよりも融通が利き学生への配慮がある

- 学生はローンを使用しない方がいい?使い方を間違えなければ怖くない

- 学生ローンの申し込みから借り入れまでの流れ!利用方法を選んで審査結果を待つ

- 学生ローンの選び方で知っておきたいポイント

- 学生ローンから借りる前によくある疑問を解消

学生ローンおすすめランキング12選【2026年3月徹底比較】

学生カードローンでおすすめ12選の人気ランキングは以下の通りです。

学生ローンおすすめランキング一覧

消費者金融の学生カードローンなら、学生でも最短3分程度で借り入れ可能です。

18歳や19歳が学生ローンに申し込むときは収入証明書の提出が必要なので、申込前にアルバイト先の給与明細を用意しておきましょう。

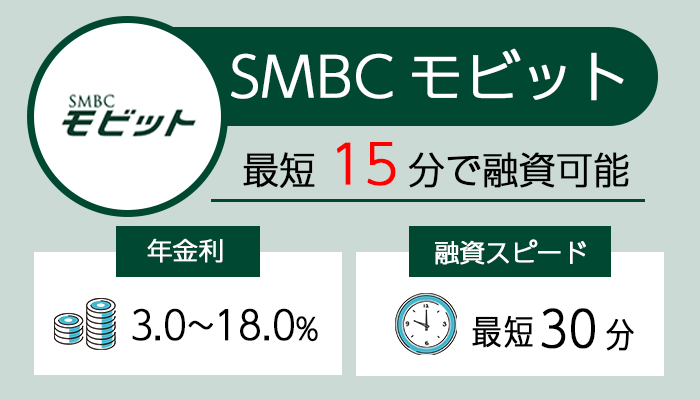

SMBCモビットは周りにバレたくない学生におすすめ

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳しくはこちら |

| 対象年齢 | 20歳~74歳 ※収入が年金のみの人は申込不可 |

| 金利 | 3.0~18.0% |

| 利用限度額 | 800万円まで |

| 即日融資 | 〇 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 在籍確認の電話 | 原則電話による在籍確認なし |

| 借入方法 | ・振り込み ・スマホATM取引 ・提携ATM |

| 返済方法 | ・インターネット返済 ・口座振替 ・スマホATM取引 ・提携ATM ・銀行振込 ・ポイント返済 |

| 返済のルール | 決められた金額を返済 |

| 対象地域 | 全国 |

| 無利息期間 | ✕ |

SMBCモビットは、学生ローンの中でも原則電話連絡や郵送物なしで借りられます。

申し込みから返済まですべてスマホ1つで終わるため、店頭へ行く時間がない学生や周りにバレたくない学生にもおすすめ。

SMBCモビットの特徴は、Vポイントを利用したポイント返済ができることです。

Vポイントとは、三井住友カード(クレジットカード)を利用するときに貯まるポイントで、200円の利用で1ポイント貯まります。

SMBCモビットで返済するとき、支払った利息額に対してVポイントが発生するので、コツコツ返済すればポイントを生活に使えます。

ポイントが貯まっていればVポイントを返済にも利用できるので、お金がなくても返済を進められるのがメリットです。

ポイントを使って効率的に返済したい人は、SMBCモビットを選びましょう。

SMBCモビットの詳細はこちら

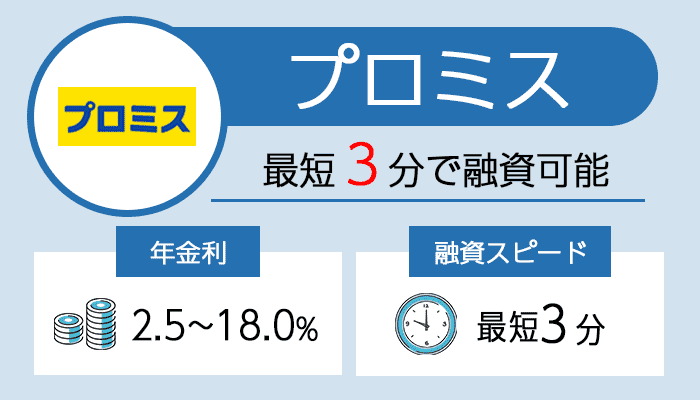

プロミスは18歳以上の学生なら申し込み可能

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳しくはこちら |

| 対象年齢 | 18歳~74歳※ |

| 金利 | 2.5~18.0% ※新規契約者 |

| 利用限度額 | 800万円まで |

| 即日融資 | 〇 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 在籍確認の電話 | なし |

| 借入方法 | ・振り込み ・スマホATM ・提携ATM ・プロミスATM ・来店 |

| 返済方法 | ・インターネット返済 ・口座振替 ・スマホATM ・提携ATM ・プロミスATM ・銀行振込 ・来店 |

| 無利息期間 | 借入翌日から30日間 |

学生ローンでアプリを使って便利に借りたいなら、消費者金融のプロミスがおすすめです。

プロミスはアプリローンに力を入れており、申し込みから借り入れまですべてアプリで手続き可能。

融資までにかかる時間は最短3分※で、借り入れではローソン銀行とセブン銀行両方のATMを利用できます。

18歳(高校生を除く)から申し込み可能ですが、借りるには安定した収入が必要です。

18歳や19歳必ずは収入証明書類を提出しなければならないため、提出して安定収入があると認めてもらいましょう。

申し込み時に行われる在籍確認は原則電話で行われないため、学生でも周りを気にせず申し込み可能です。

※但し、審査上確認が必要と判断されたら、電話がかかってくる可能性もあります。

プロミスは初回借り入れなら、Web明細利用とメールアドレス登録を条件に30日間無利息サービスになるので、利息を節約して借りたい学生にも適しています。

プロミスの詳細はこちら

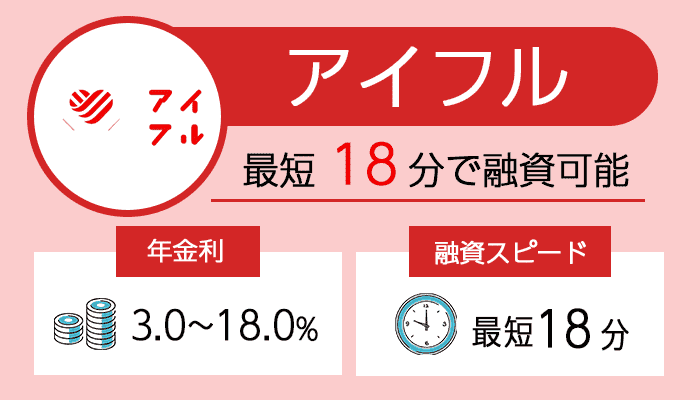

アイフルは原則電話連絡なしで学生も利用しやすい

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳しくはこちら |

| 対象年齢 | 20歳~69歳 |

| 金利 | 3.0~18.0% |

| 利用限度額 | 800万円まで |

| 即日融資 | 〇 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 在籍確認の電話 | なし |

| 借入方法 | ・振り込み ・スマホATM ・提携ATM |

| 返済方法 | ・口座振替 ・スマホATM ・提携ATM ・銀行振込 |

| 無利息期間 | 初回契約で最大30日間※ |

アイフルは20歳以上の学生※1が利用可能なカードローンです。

最短18分※とスピーディな融資も可能で、突然のイベントや飲み会でお金が必要な学生も、最短1時間以内に現金を引き出せます。

原則電話連絡なしで借りられるため、アルバイト先や家族といった周囲にバレる心配もせずに申し込みできるのがポイント。

スマホからの申し込みやスマホアプリを利用した借り入れも対応しており、ローソン銀行とセブン銀行のATMから借り入れできます。

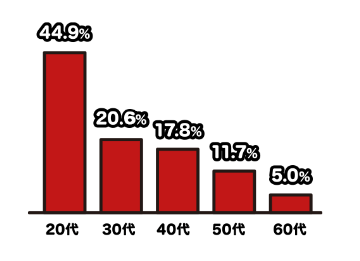

アイフルは利用者の約50%が20代で、学生をはじめとした若者に人気のカードローンでもあります。

引用元:

引用元:収入がアルバイトのみで借り入れしている人も22.4%と多く、まさに学生向けのカードローンです。

初めての借り入れなら契約日の翌日から始まる最大30日間の無利息期間もあるので、利息を節約しながら借りたい学生にもぴったりです。

※1 満20歳以上かつ定期的な収入と返済能力を有しアイフルの基準を満たす方

アイフルの詳細はこちら

>>運営者情報を確認

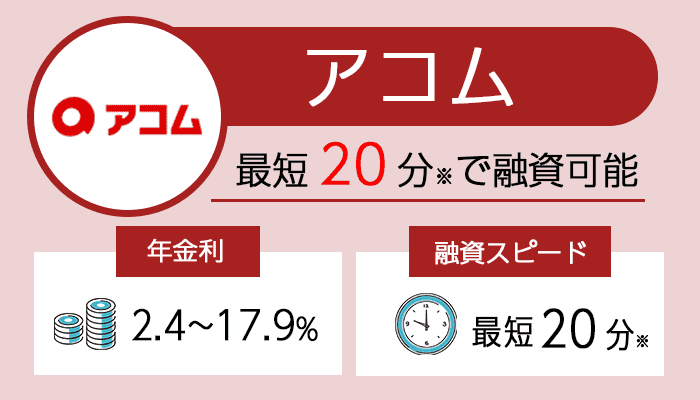

アコムは手続きが分かりやすいので初めて借りる学生におすすめ

| 項目 | 詳細 |

|---|---|

| 対象年齢 | 20歳~72歳※ |

| 金利 | 2.4~17.9% |

| 利用限度額 | 800万円まで |

| 即日融資 | 〇 |

| 必要書類 | ・本人確認書類(運転免許証、マイナンバーカード、パスポート、 (交付を受けていない方は)資格確認書) ・収入証明書類 |

| 在籍確認の電話 | 原則お勤め先へ在籍確認の電話なし |

| 借入方法 | ・振り込み ・スマホATM ・提携ATM ・アコムATM |

| 返済方法 | ・インターネット返済 ・口座振替 ・スマホATM ・提携ATM ・アコムATM ・銀行振込 |

| 返済のルール | 決められた金額を返済 |

| 対象地域 | 全国 |

| 無利息期間 | 〇 |

※安定した収入と返済能力を持って、アコム基準を満たす人

アコムは20歳以上なら学生でも申し込みできる消費者金融です。

アコムはセブン銀行ATMやローソン銀行ATMでスマホアプリを利用すれば、カードレスでの借り入れにも対応しています。

カードを発行すれば、金融機関やアコムATM、コンビニのATMといった、様々な場所で借り入れから返済まで手続きできます。

インターネット返済や口座振替での返済もできるので、返済のために金融機関や店舗に行く必要がありません。

原則として職場への電話連絡はなく、電話が必要になったときも事前に同意を得るため、学生でも利用しやすいです。

初めて契約する人を対象に、最大30日間無利息で借り入れできるサービスも実施しています。

無利息期間が開始するのは契約日の翌日からなので、無駄なく利用するなら契約後すぐにお金を借りましょう。

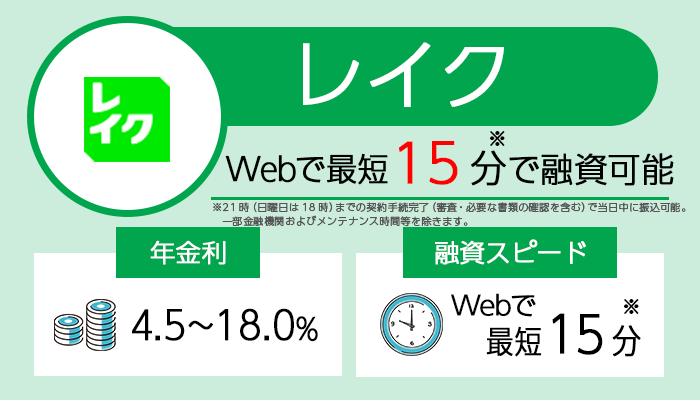

レイクは無利息特典が豊富なので無利息期間を重視している学生向き

| 項目 | 詳細 |

|---|---|

| 対象年齢 | 満20歳~70歳 |

| 金利 | 年4.5%~18.0% ※ |

| 利用限度額 | 1万円~500万円まで |

| 即日融資 | 〇 ※ |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 在籍確認の電話 | なし |

| 借入方法 | ・振り込み ・スマホATM ・提携ATM |

| 返済方法 | ・インターネット返済 ・口座振替 ・スマホATM ・提携ATM ・銀行振込 |

| 返済のルール | 決められた金額を返済 |

| 対象地域 | 全国 |

| 無利息期間 | 〇 |

大手消費者金融のレイクは、長い無利息特典を設けており短期間お金を借りたい学生におすすめの学生ローンです。

- 60日間利息0円※

- 365日間利息0円※

契約額が50万円未満なら、Web申し込みで60日間無利息※になります。

高額の借り入れをしたい人は、Web申し込みかつご契約後59日以内に収入証明書類の提出とレイクでの登録が完了していて、契約額が50万円以上(借入れ額1万円でも可能)なら365日間と長期間の無利息特典を受けられてお得です。

無利息期間を重視している学生は、レイクを選びましょう。

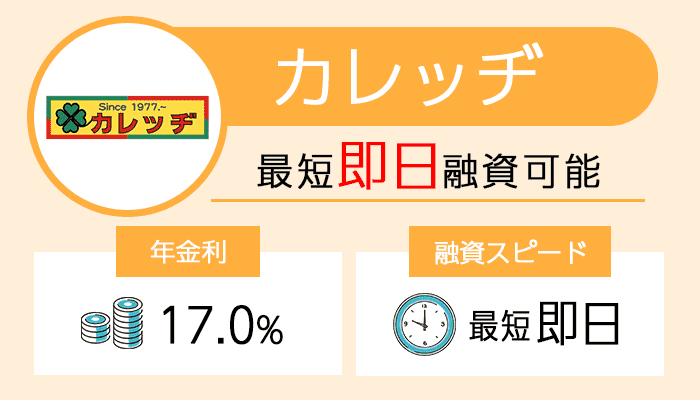

カレッヂは在籍確認なしで借りられて周囲にバレる不安がない

| 項目 | 詳細 |

|---|---|

| 対象年齢 | 18歳~ |

| 卒業後の継続利用 | 〇 |

| 金利 | 17.0% |

| 利用限度額 | 50万円まで ※18歳、19歳は10万円まで |

| 即日融資 | 〇 ※日曜祝日、第2・第4土曜日は定休日 |

| 必要書類 | ・学生証(必須) ・運転免許証 ・健康保険証 ・銀行のキャッシュカード ・収入証明書 ・公共料金の領収書 |

| 在籍確認の電話 | なし |

| 借入方法 | ・振り込み ・来店 ・セブン銀行ATM ※カードの作成が必要 |

| 返済方法 | ・銀行振込 ・現金書留 ・来店 ・セブン銀行ATM ※カードの作成が必要 |

| 返済のルール | 利息以上ならいくらでも可能 |

| 対象地域 | 全国 |

| 無利息期間 | ✕ |

カレッヂは在籍確認なしで借りられて、周囲にバレる不安を気にせず借りられる学生ローンです。

Q誰か(どこか)に確認の連絡は行きますか? A当社は身元確認等で、ご実家・バイト先などに連絡は致しておりません。 安心してお申し込み下さいませ。引用元:ご質問FAQ・ご融資について│カレッヂ

カレッヂは、ローン専用カードを発行できる点が大きな特徴です。 一般的に学生ローンはカード発行されず、来店か振り込みで融資を受けます。

カレッヂはカードが発行されるので、手軽にセブン銀行ATMで借入や返済できます。

カードを利用するには、新規申込とは別でカード発行の申し込みをしなければなりません。

ローンカードが必要な人は、公式サイトから申し込みましょう。

カレッヂカードは返済時に手数料不要ですが、借り入れ時には1万円以下の借り入れで110円、1万円超の借り入れで220円の手数料が必要になります。

13時頃までに確認電話を受け、14時20分までに必要書類の確認がすべて完了すれば、当日中に借り入れできます。

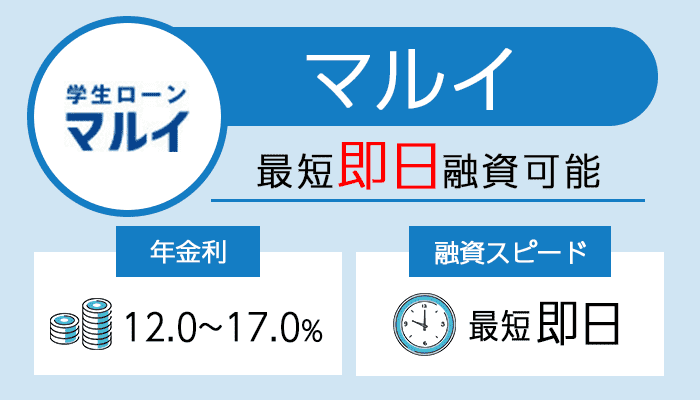

マルイは学費などまとまったお金が必要な人に便利

| 項目 | 詳細 |

|---|---|

| 対象年齢 | 18歳~ |

| 卒業後の継続利用 | 〇 |

| 金利 | 12.0~17.0% |

| 利用限度額 | 1万円~100万円 |

| 即日融資 | 〇 ※土日は定休日 |

| 必要書類 | ・学生証(必須) ・運転免許証 ・健康保険証 ・収入証明書など |

| 在籍確認の電話 | 原則なし ※必要になった場合は申込者の許可を得た上で実施 |

| 借入方法 | ・振り込み ・来店 |

| 返済方法 | ・銀行振込 ・来店 |

| 返済のルール | 利息以上ならいくらでも可能 |

| 対象地域 | 全国 |

| 無利息期間 | ✕ |

マルイは初めて利用する人が35万円以上借り入れすると、金利上限が年15.9%に引き下げられるキャンペーンを実施しています。

すでに他社から借り入れしていて返済に困っている人や、学費などまとまったお金が必要な人に便利です。

ただし35万円以上借りるためには、学生でも自分名義で105万円以上の年収が必要です。

融資額上限は100万円までと、学生ローンの中でも高額融資に対応可能。

審査時間は最短で平均30分ほどなので、16時30分までに契約できれば即日振り込みを受けられる可能性があります。

※但し金融機関が対応していない場合は、翌日となります。 来店して審査を受けるなら、17時までの契約で即日融資可能です。

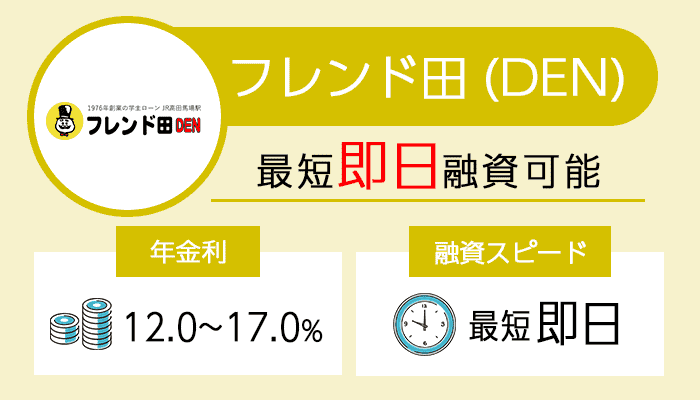

フレンド田(DEN)はキャンぺーンが行われている時期あり

| 項目 | 詳細 |

|---|---|

| 対象年齢 | 18歳~ |

| 卒業後の継続利用 | 〇 |

| 金利 | 12.0~17.0% |

| 利用限度額 | 1万円~50万円 |

| 即日融資 | 〇 ※日曜祝日は定休日 |

| 必要書類 | ・学生証(必須) ・運転免許証 ・健康保険証 ・収入証明書など |

| 在籍確認の電話 | なし |

| 借入方法 | ・振り込み ・来店 |

| 返済方法 | ・銀行振込 ・現金書留 ・来店 |

| 返済のルール | 利息以上ならいくらでも可能 |

| 対象地域 | 全国 |

| 無利息期間 | ✕ |

フレンド田(DEN)は1976年創業で、歴史のある学生ローンです。

メールでの問い合わせにも対応しており、学生ローンが何となく不安と思っていても気軽に不明点を問い合わせ可能です。

申し込みしても親へ連絡されないため、バレるリスクを減らせます。 フレンド田では、時期によりキャンペーンが行われているケースもあり、お得に借入可能です。

過去には、借り入れ額に応じてギフト券をプレゼントするキャンペーンや、お友達紹介キャンペーンも用意されていました。

フレンド田は審査も素早く行ってくれるので、早い時間帯に申し込めば最短即日融資も可能です。

学協は自分に合った4種類の返済方法が選べる

| 項目 | 詳細 |

|---|---|

| 対象年齢 | 18歳~ ※18歳、19歳は来店申し込みが必要 |

| 卒業後の継続利用 | 〇 |

| 金利 | 16.4% |

| 利用限度額 | 1万円~40万円 |

| 即日融資 | 〇 ※土日は定休日 ※三軒茶屋店のみ土曜営業 |

| 必要書類 | ・顔写真入り学生証 ・身分証明書 ・銀行のキャッシュカード ・給与明細など |

| 在籍確認の電話 | なし |

| 借入方法 | ・振り込み ・来店 |

| 返済方法 | ・銀行振込 ・来店 |

| 返済のルール | ・利息以上ならいくらでも可能 ・決められた金額を返済 ※選択可能 |

| 対象地域 | 全国 |

| 無利息期間 | ✕ |

学協は来店できるなら18歳~19歳でも借りられる学生ローン。

インターネット申し込みは全国に対応していますが、18歳と19歳はインターネットで申し込みできないため店舗に来店しましょう。

学協の店舗は以下の3ヶ所のみなので、20歳未満が借りるなら行ける範囲に店舗があるかを確認しましょう。

- 三軒茶屋本店

- 高幡不動店

- 向ケ丘遊園店(神奈川県)

神奈川県か東京都に住んでいれば、18歳や19歳でも借りられる可能性があります。

学協は即日融資も対応可能ですが、即日で借りるなら来店が必要です。

学協は、以下4種類から返済方法を選べます。

- 元金自由返済

- 元利均等返済

- 元金均等返済

- 一括返済

返済が厳しい月は、利息分以上の金額なら自由に返済金額を決められる元金自由返済が適しています。

計画的に返済したいなら、毎月の返済金額が決まっている元利均等返済を選びましょう。

アミーゴは学費の支払い目的なら金利の引き下げがある

| 項目 | 詳細 |

|---|---|

| 対象年齢 | 20歳~29歳 |

| 卒業後の継続利用 | 〇 |

| 金利 | 14.4~16.8% |

| 利用限度額 | 50万円以内かつ年収の3分の1以内 |

| 即日融資 | 〇 ※土日祝祭日は定休日 |

| 必要書類 | ・学生証 ・健康保険証 ・運転免許証 ・銀行のキャッシュカード ・給与明細など |

| 在籍確認の電話 | 原則なし ※必要な場合は了承を得て実施 |

| 借入方法 | 振り込み |

| 返済方法 | 銀行振込 |

| 返済のルール | 決められた金額を返済 |

| 対象地域 | 全国 |

| 無利息期間 | ✕ |

アミーゴは、学費目的で借り入れすると金利上限が年16.8%から年15.6%に引き下げられます。

学費目的で2回目の融資を受ければ年15.0%、3度目は14.4%に下げられるのがメリット。

学費目的で借りるときは学費の請求書や明細書が必要なので、申込時に必ず用意しましょう。

ダブルスクールの学費も対象なので、大学と専門学校に通っていて学費がかさみやすい学生に適している学生ローンです。

収入証明書を提出すれば、学費以外の目的で借りても上限金利が年16.2%になります。

午前中に申し込めば即日融資してもらえる可能があり、審査に通って一度会員になれば30分以内に送金を受けられます。

プライバシーも配慮されていて、同居している家族がいるなら、郵送物を送付する際に社名を伏せる対応をしてくれることも特徴です。

友達を紹介すれば、紹介した友達の契約額に応じて2,000円~5,000円の紹介料を受け取れます。

イー・キャンパスは免許証と学生証の提出で上限金利が年16.0%

| 項目 | 詳細 |

|---|---|

| 対象年齢 | 20歳~29歳 |

| 卒業後の継続利用 | 〇 |

| 金利 | 14.5~16.5% |

| 利用限度額 | ・学生:50万円まで ・社会人:80万円まで かつ年収の3分の1以内 |

| 即日融資 | 〇 ※日曜祝日は定休日 |

| 必要書類 | ・学生証 ・健康保険証 ・運転免許証 ・銀行のキャッシュカード ・給与明細など |

| 在籍確認の電話 | 原則なし ※必要な場合は了承を得て実施 |

| 借入方法 | 振り込み |

| 返済方法 | ・銀行振込 ・来店 |

| 返済のルール | 決められた金額を返済 |

| 対象地域 | 全国 |

| 無利息期間 | ✕ |

イー・キャンパスは上限金利が年16.5%なので学生ローンの中でも金利が低く、運転免許証と学生証を提示できれば年16.0%での借り入れも可能です。

また、海外渡航目的や学費目的での借り入れなら、年15.5%で融資が受けられます。

学費目的や海外渡航目的で借り入れすると、2回目は年15.0%、3回目は年14.5%の利率で借り入れが可能で、お金がなくなりやすい学生の味方です。

イー・キャンパスは、午前中に申し込みめば即日融資にも対応しており、来店できるなら最短30分で融資できます。

卒業後の利用も可能で、学生時代に契約していれば社会人でも80万円まで借りられます。

※学生は50万円まで 友達紹介キャンペーンも行っているので、友達の契約額に応じて2,000円~5,000円の紹介料も受け取れます。

友林堂はプライバシーに配慮してくれる!友達を紹介すると特典がある

| 項目 | 詳細 |

|---|---|

| 対象年齢 | 20歳~29歳 |

| 卒業後の継続利用 | 〇 |

| 金利 | 12.0~16.8% |

| 利用限度額 | 1万円~30万円 ※使途限定の目的ローンは50万円まで |

| 即日融資 | 〇 ※土日祝祭日は定休日 |

| 必要書類 | ・学生証(必須) ・銀行のキャッシュカード(必須) ・健康保険証、運転免許証、パスポートのいずれか1点 ・給与明細など |

| 在籍確認の電話 | 原則なし ※必要書類が揃わない場合は実施 |

| 借入方法 | 振り込み |

| 返済方法 | ・銀行振込 ・来店 |

| 返済のルール | 決められた金額を返済 |

| 対象地域 | 全国 |

| 無利息期間 | ✕ |

友林堂はお金を借りたい学生のプライバシーにも配慮してくれる学生ローンです。

自宅やバイト先に電話連絡を入れるのは、どうしても本人特定ができないときのみで、原則電話連絡がありません。

必要書類が揃わないと電話による在籍確認を実施される可能性もあるため、きちんと書類を揃えてから申し込みしましょう。

当日中に借りたいなら、平日の午後14時50分までに手続きが済むよう申し込みましょう。

友林堂に来店して友達を紹介すると、紹介者と契約者の両方に抽選で500円~5,000円の紹介料がプレゼントされるキャンペーンもあります。

遠方で来店できない人は、3万円~10万円の借り入れで1,000円分の図書券が受け取れるので少しお得に感じられるのもメリット。

10万円以上の借り入れなら2,000円分もらえるので、参考書や教科書の購入に役立てましょう。

学生ローンとは18歳や19歳が利用できる貸金業者

学生ローンとは、18歳以上の大学生・短大生・専門学生を対象とした、主に消費者金融が提供する融資サービスのこと(1万円〜50万円程度)。

学生証とアルバイト等による収入があれば本人名義で契約可能で、学費や生活費、旅行など借り入れ目的も自由です。

即日融資も可能ですが、金利が12%〜17%と高い傾向にあるため、計画的な返済が必要です。

「学生ローンはやばい」と言われることもありますが、無許可の違法業者による被害が原因で、正規の貸金業者であれば問題ありません。

奨学金と併用しても信用情報に影響しないため、必要な時だけ計画的に利用すれば便利な資金調達手段となります。

とはいえ、少額の借り入れなら、無利息サービスを展開している大手消費者金融のほうがお得な場合もあります。

次項では、学生ローンを上手に活用するために知っておくべき基礎知識を紹介するので、申込前にチェックしてから借りましょう。

学生でも返済能力があれば利用できる

学生ローンは返済能力がある人が申し込める金融商品で、アルバイトなどの収入が必要になります。

借り入れするのが学生でも、借りたお金の返済は求められます。

お金を返済するためには、お金を返す意思や収入がなければなりません。

お金を返す能力は返済能力と呼ばれ、学生ローンの審査では返済能力の有無が重要視されます。

返済能力がないと判断されれば、借り入れはできません。

「貸金業利用者に関する調査・研究」では、貸金業者で申し込みをした学生のうち、全体の29.4%が借り入れに成功しています。

申し込みした学生のうち、希望した金額ではないけれど借りられた人は14.3%、希望通りの金額で借りられた人は15.1%でした。

参考サイト:貸金業利用者に関する調査・研究<調査結果>│金融庁委託調査

統計結果を見ると、審査に落ちた学生も少なくないと分かります。

学生ローンはやばいと言われるが真相は?正規の業者から借りよう

知恵袋や2chを見ていると「学生ローンはやばい」という書き込みも見られますが、正規の貸金業者から借りれば問題ありません。

都道府県の許可を得ていない違法業者がお金をだまし取ったり、高額な利息を請求したりする例があるので、「学生ローンはやばい」と言われています。

書き込みを見ると、やばいと言われる理由の中に「お金を借りている意識が薄れる」という意見もありました。

学生ローンは審査に通った金額までは何度も借り入れできるため、無計画に借り入れしてしまいがち。

何度も借り入れすると返済が厳しくなり滞納に繋がるので、毎月無理のない範囲で活用しましょう。

「友達との付き合いに使った」「借りたお金で運転免許を取得した」など、借りたお金を有効活用している学生も多いです。

必要な時だけ借りて、困っていない時は返済に集中するよう意識して借りれば、学生ローンは便利なサービスと言えます。

『審査なし』とうたう学生ローンからの借り入れはやめたほうがいい

「誰にでも融資できる」「審査なし」といった甘い言葉で誘う学生ローンからの借り入れは絶対にやめましょう。

「貸金業利用者に関する調査・研究」の結果から分かるように、返済能力がない学生はお金を借りられません。

返済能力がない学生にも貸し付けるローン会社は、不当な取り立てや高額金利の請求を行う可能性が高いです。

融資の契約を結ぶ時は、法律で返済能力の調査を義務付けています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借り入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。引用元:e-GOV貸金業法

審査なしで借りられると謳うローン会社は、法律に反している違法業者なので利用しないでください。

18歳以上で一定条件をクリアすればお金を借りられて原則自由に使える

学生ローンは、高校生を除く18歳以上であれば借りられます。

20歳以上にしか貸し付けていないローン会社もあるので、18歳や19歳の人は対象年齢を確認しましょう。

学生ローンで借りたお金は、資金使途の報告なしに原則自由に使えます。

学生ローンは学生に配慮しているので、イー・キャンパスやアミーゴのように、学費目的で借りると金利が低くなる借り入れ先もあります。

| 学生ローン | 通常の上限金利(年) | 学費目的で借りる際の上限金利(年) |

|---|---|---|

| イー・キャンパス | 16.5% | 14.5~15.5% |

| アミーゴ | 16.8% | 14.4~15.6% |

返済中に再度お金が必要になっても、追加の融資を受けられる可能性が高いです。

親やバイト先にバレる可能性は低い

学生ローンを利用しても、親やバイト先など周りの人にバレる可能性は低い傾向です。

周囲の人にバレたくない学生も多いため、学生ローンでは特にプライバシーを考慮しています。

Qプライバシー対策はどうなっているか教えて下さい。 Aご契約時に当社からご両親やアルバイト先などへご連絡することは一切ございませんので安心して申込下さい。 ご連絡が必要な場合は、ご客様の了承を得てからとなります。 また同居人がいらっしゃる場合、契約書類などを郵送する際には社名を伏せて郵送させていただくことも可能です。引用元:よくある質問│イー・キャンパス

審査状況によって職場や自宅に電話連絡が必要でも、学生の許可を得た上で連絡してくれるため安心です。

原則、学校にも連絡されません。 ただし滞納すると電話やはがきで督促を受けてバレやすくなるため、滞納せず返済しましょう。

学生ローンを利用しても、就職で不利になることも考えにくいです。

Q就職に影響があるか心配なのですが? 個人情報の保護は万全ですので心配ありません。安心してご利用いただけます。引用元:よくある質問│学協

貸金業者では特別な事情がない限り、申込者の借り入れを外部に漏らさないよう個人情報保護が徹底されています。

学生ローンは奨学金と併用できる

学生ローンは、奨学金との併用も可能です。

申込時の審査では他社からの借入額も審査結果に影響しますが、奨学金は借り入れとみなされません。

他社からの借入額を確認するとき、学生ローンは信用情報を確認します。 信用情報は、個人信用情報機関に保管されている、個人の借り入れに関する情報を客観的に記録したものです。

奨学金を借りているだけなら、個人信用情報機関には登録されません。

Q個人信用情報機関に個人情報を登録する条件は何ですか。 A個人信用情報の取り扱いに関する同意書を提出している方のうち、貸与された奨学金を現在返還されている方で、延滞3か月以上の場合に個人信用情報機関に個人情報が登録されます。引用元:よくあるご質問│独立行政法人日本学生支援機構

奨学金の返済を3ヶ月以上の長期にわたって延滞したときのみ登録されます。

奨学金の返済は卒業してからなので、学生ローンを利用している間には登録されないシステムです。

限度額は収入額を元に決まる!学生が借りられる金額はいくら?

学生ローンで借りられる金額は主に以下の基準で決定します。

- 収入額

- 学生ローンごとに設けられている上限額

学生ローンは貸金業者として登録されているので、融資可能な金額は年収の3分の1までです。

過度な借り入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。引用元:1 お借り入れは年収の3分の1までです│日本貸金業協会

借入金額が制限される規則を、総量規制と言います。

年収が高くても、学生ローンごとに決められている金額を超える借り入れはできません。 学生ローンでは、融資の金額上限を50万円ほどに制限しています。 年収150万円以上でも、借りられるのは最大で50万円までです。

審査が甘い学生ローンは要注意!主な審査基準を4つ解説

学生ローンのターゲットは主に若い世代なので審査が甘いと思われやすいものの、審査を通過しないと利用できません。

主な審査基準は以下の4つです。

- 申し込んだ本人が学生かどうか

- 就職前の学生でもアルバイトなどの安定した収入があるか

- 既に他社から借り過ぎてはいないか

- 返済できていない支払いないか

学生ローンは学生向けに融資をする専門の消費者金融なので、学生本人以外は申し込めません。

収入がない人や他社借入額が多すぎる人は、学生でお金に困っていても審査に通りにくいです。

基準に合っていない人が申し込んでも審査通過はできません。

借り入れできる可能性があるか、条件をクリアしているか確認した上で申し込みましょう。

申込時に学生証必須の借入先が多い

学生ローンは、原則学生のみの利用です。 学生だと証明できるよう、申込時に学生証必須の借り入れ先が多く見られます。

学生ローンは、ローン会社ごとに融資対象となる学校が取り決められています。

申し込み条件に明記されている学校の種類を確認し、自分が通っている学校が融資対象になっている学生ローンに申し込みしましょう。

学生のうちに契約しておけば、社会人になってもローンを継続利用できることもあります。

学校を卒業してからも低金利でお金を借りたい人は、学生のうちに申し込しておきましょう。

学生でも安定収入がなければ利用できない!

学生ローンで借りたお金は、必ず返済する必要があります。

お金を返すには安定した収入が必要なので、アルバイトをしていない人や収入がない人は審査に通りません。

ただアルバイトをしていれば良いわけではなく、毎月継続して収入を得ているかがポイント。

毎月およそ一定の収入があると、収入が安定しているとみなしてもらえます。

短期アルバイトや派遣アルバイトで収入がない月もあったり、月収の増減が激しいと審査に通るのは厳しい傾向です。

お金に困っているときは利息のみ支払えばいい措置もありますが、最低でも利息分は毎月返済しなければいけません。

遅滞せず返済できる状態なら、審査通過する可能性があります。

学生ローンでも他社からの借入額が多すぎると審査に通らない

他社からすでにお金を借りている人は、借入額が多すぎると総量規制の制限を超える可能性があるため、審査に通りません。

審査に影響するのは、消費者金融や他の学生ローンから借りているときです。

クレジットカードでキャッシングをしている人は、キャッシングの金額も含まれます。

総量規制は貸金業者が遵守している法律なので、銀行法を遵守している銀行カードローンは対象外になります。

借入額が少なくても、借入件数が多い人は多重債務と判断されて審査に落ちる可能性が高いです。

借入件数が多いとすぐに借り入れする人だと判断され、返済が厳しくなるため審査に通りにくくなってしまいます。

他社借入やクレジットカードで延滞していると学生ローンの審査通過は難しい

以下の支払いで延滞していると、学生ローンの審査通過は難しいです。

- 他の学生ローンや消費者金融

- 銀行カードローンやフリーローン

- クレジットカードのキャッシング利用分

- クレジットカードのショッピング利用分

- 携帯電話端末の分割料金

延滞している履歴が残っていると、申し込み段階で借りたお金を返済できる状態にないと判断されます。

延滞情報は、個人信用情報機関に事故情報が登録されるルールがあります。

学生ローンのでは審査時に信用情報を照会されるため、延滞の情報が見つかれば審査に通りません。

他社からの借入額は、他の学生ローンや消費者金融、クレジットカードのキャッシングによる借り入れが含まれます。

延滞していると返済能力がないと判断されるので、クレジットカードのショッピングや携帯電話端末の分割料金も含め審査を実施する仕組みです。

延滞している人は、まず今借りているローンの返済を進めて延滞を解消しましょう。

学生ローンの主な特徴は?一般ローンよりも融通が利き学生への配慮がある

学生ローンには主に以下の特徴があります。

- 用途は車(マイカー)・バイク・学費・旅行など幅広く活用

- 18歳・19歳でも契約可能でローンの審査の融通が利きやすい

- 親バレしにくい!実は親の同意が不要

- 金利は平均17.0%!大人向けローンより控えめな傾向

学生ローンは学生が融資の対象なので、一般ローンよりも審査に融通がききやすいです。

家族や友人にバレたくない学生に配慮するため、電話連絡や郵送物を避けてくれるローンも多い傾向。

消費者金融より少ない負担で借りられて、返済の自由度が高い借入先も選択可能です。

一般的な消費者金融と比較し、自分に合ったローン利用しましょう。

学生ローンは車(マイカー)・バイク・学費など幅広く使え返済の自由度も高い

学生ローンは、車(マイカー)・バイク・学費など、幅広く使えるローンで、返済の自由度が高いのもメリットです。

海外へ卒業旅行へ行きたいなど、出費がかさんでしまう学生に気を遣って、返済額を事情に合わせて決めてくれるローン会社もあります。

例えば、年利17.0%で5万円を1ヶ月借りたときの利息は710円ほどです。

参考サイト:E-LOAN │カードローンのかんたん返済額シミュレーション 毎月返済が続けられるか不安な人は、返済額を自由に決められる借り入れ先を選びましょう。

20歳以下でも契約可能でローンの審査の融通が利きやすい

学生ローンは、学生を融資対象としています。

18歳や19歳から契約可能なローンが多いです。

学生に借りてもらわなければ顧客を確保できないので、一般的なカードローンと比べて審査の融通が利きやすい傾向にあります。

とはいえ、誰でも審査に通過できるほど審査が甘いわけではありません。 学生ローンごとに定められた基準に従い、厳正に審査が実施されます。

審査基準は一般的な消費者金融とほぼ同じですが、学生向けに収入の目安や必要書類を定めているのが特徴です。

親バレしにくくプライバシーに配慮している!実は親の同意が不要

学生ローンではプライバシーを考慮し、電話での在籍確認なしのカードローンが多く見られます。

アルバイトをしている人はバイト先に連絡されますが、学生アルバイト宛に電話がかかってくることは少なく、不審に思われてしまう可能性も考えられます。

電話で在籍確認を行わない代わりに、アルバイトの給与明細が求められるので申込前に書類を用意しておきましょう。

審査を進めるうえで書類の確認が求められると、20歳以上でも収入証明書を求められたり、職場に電話される可能性もあります。

職場へ電話連絡をする際は事前確認をしてくれるため、不安に思わなくて大丈夫です。

金利は平均17.0%で一般向けローンより控えめな傾向

学生ローンは、消費者金融より金利が低い傾向です。

金利とは、借りたお金に対してどのくらい利息が必要かを表した数字で、高金利になるほど利息の金額も高くなります。

ローンの金利を比べる時は、利用する学生ローンが定める上限金利で比較しましょう。

初めて借りる人は、最も高い金利を適用されるケースがほとんどです。

消費者金融の上限金利は年18.0%前後なのに対し、学生ローンは年17.0%前後で、学生ローンの方が低い傾向にあります。

学生ローンは年利3.0~17.0%と一般的なカードローンと比較して金利が低いものの、利用目的が決まっているなら目的別ローンや奨学金の利用がおすすめです。

学生がよく利用するマイカーローンは平均年利1.0~9.0%(銀行の場合は4.0%)程度と、学生ローンの半分で済みます。

まとまった学費が必要な場合は、奨学金の審査に通れば無利子で借りられる可能性も。

生活費や飲み会のお金などを借りたい場合は学生ローンが適していますが、利用目的や返済計画に合わせて複数のローンを使い分けることが重要です。

学生は少額しか借りられない

学生ローンでは、借りられる金額が少ないのも特徴です。

上記で紹介した学生ローンも、ほとんどの借入先で限度額上限は50万円です。

アルバイトだと年収が低くなりがちなので、無理無なく借り入れできるよう、上限額を低めに抑えられています。

借入目的によっては、学生ローンだけではお金が足りないケースも。 まとまった金額を借り入れたいなら、学生ローンではなく消費者金融が適しています。

ただし年収の3分の1を超える借り入れはできないため、収入と照らし合わせて借りられる金額を借りましょう。

借入方法や返済方法が限られていて利便性が低い

学生ローンは借入方法や返済方法が限られており、利便性が高いとは言えません。

多くの学生ローンでは、借りる際に振込みまたは店頭で融資を受けられます。

返済方法は店舗への直接返済か銀行振込での返済が多く、一部現金書留も利用できます。

学生ローンでは、原則ローンカードが発行されないため、ATMからの返済ができません。 今回紹介した学生ローンの中でローンカードに対応しており、コンビニでも借りられるのはカレッヂのみです。

土日祝日は営業していない業者が多い

学生ローンは土日祝日休みで営業していません。

土曜日に営業している学生ローンもありますが、日曜祝日は休みのケースが多いです。

主な学生ローンの休日は以下の通り。

| 学生ローン | 定休日 |

|---|---|

| カレッヂ | ・日曜祝日 ・第2、第4土曜日 |

| マルイ | ・土曜日 ・日曜日 |

| フレンド田(DEN) | ・日曜日 ・祝日 |

営業していない日は審査できないので、即日融資も受けられません。

土日祝日に急いで借りたい人は、最短即日融資も可能な大手消費者金融を選びましょう。

学生はローンを使用しない方がいい?使い方を間違えなければ怖くない

学生ローンを中心に、学生がお金を借りるのはやめた方がいいという声もあります。

結論から言うと、学生ローンでも使い方を間違えなければ怖くはありません。

カードローンは、延滞せず計画的に使うことがポイント。

返済を延滞すると、社会人になって以降の借り入れやローンに悪影響が出ます。 学生ローンはやめた方がいいと言われる理由や、延滞や利息の仕組みといった返済面で事前に確認しておきたい内容を紹介します。

返済を長期延滞すると卒業後のローンが組みにくくなる

学生ローンで借りたお金の返済を長期にわたって延滞すると、卒業後もローンを組みにくくなります。

ローンやクレジットカード利用履歴は、個人信用情報機関に登録されます。

2~3ヶ月にわたり支払いが遅滞すると、長期間延滞・滞納している情報が個人信用情報機関に登録されます。

学生ローンを利用しているときの事故情報が登録されると、他のローン審査に通りません。

クレジットカードの更新や新規作成だけでなく、分割払いの契約も難しくなってしまいます。

長期延滞の情報は5年間で消えるので、5年経過すれば再度借り入れできる可能性もあります。

とはいえ、学生時代にローンを組めない状態になると、卒業後に車の購入や引っ越しでお金が足りなくても借りられません。

学生ローンを利用するなら、返済期日を過ぎないよう計画的に返済していきましょう。

学生ローンを利用すると一定の利息がかかる

学生ローンを利用すると、利用金額に合わせて一定の利息がかかります。

利息は、借りた金額や金利、借りた日数によって決まるシステムです。

利息を計算するときは【借り入れ額✕金利÷365日✕借り入れ日数】の式にあてはめて計算しましょう。

返済を続ければ元金が減っていくので実際の計算結果とは多少異なりますが、返済金額の目安は確認可能。

自分で計算するのは手間がかかるため、学生ローンの公式サイトで用意されている返済シミュレーションを利用して計算しましょう。

一定期間無利子で借りたい人は学生ローンよりも消費者金融

利息を減らすために、一定期間無利息で借りられる消費者金融を選んで利用しましょう。

中には、初めて借り入れする人を対象に無利息期間を設けている消費者金融があります。

無利息期間終了後は通常通りの利息が発生するものの、短期間で返済できるなら利息での借り入れも可能です。

学生ローンの申し込みから借り入れまでの流れ!利用方法を選んで審査結果を待つ

学生ローンの申し込みから借り入れまでの流れは以下の通りです。

- 申込方法を確認して利用方法を選ぶ

- 審査の必要項目を入力する

- 学生ローンでの審査結果を待つ

- 審査に通過ができたら契約する

- 都合のいい方法で借り入れする

事前に申し込みの流れをチェックしておき、スムーズに申し込みましょう。

対応している申込方法を確認して選択する

学生ローンに申し込みする時は、利用したいローン会社が対応している申込方法を確認し、希望の方法で申し込みしましょう。

学生ローンの申込方法は主に以下の通りです。

- インターネット

- 電話

- 店頭

申込先により、対応方法が異なります。

| 学生ローン | 申込方法 |

|---|---|

| カレッヂ | ・インターネット ・電話 ・店頭 |

| イー・キャンパス | インターネット |

| アミーゴ | インターネット |

店頭で借りたくてもWebでしか受け付けていないローンもあるため、希望の方法で申し込める学生ローンを選びましょう。

審査や融資で必要な項目を入力する

申込方法が決まったら手続きを始めます。

インターネットで申し込みするなら、申し込みフォームへ必要事項を入力しましょう。

学生ローンの申し込みでは、以下の入力を求められます。

- 氏名、生年月日、年齢、性別

- 学校区分、学校名、学年

- メールアドレス、携帯電話番号

- 自宅住所

- 収入

- 他社借入件数、借入額

- 借りたお金の使い方

申込先により項目に多少の違いがあるものの、主な項目は同じです。

店頭や電話で申し込みするときも、同様の内容を伝えれば申し込み可能です。

審査されるので結果を待つ

申し込みが終わったら、学生ローン側で審査が始まります。

審査が終わったら電話やメールで結果が届くので、結果連絡を待ちましょう。

学生ローンでは電話で審査結果を知らせるケースが多いです。

電話で融資に関する説明もあるため、納得できたら契約に進みましょう。

審査に通ったら契約する

学生ローンで契約するときは、契約書が発行されます。

契約書は郵送で届きますが、借り入れに関する書類と分からないようローン会社名は記載されていないケースがほとんどです。

即日融資に対応してくれる学生ローンでは、振込融資後に契約書が届きます。

アミーゴのように、一部借入先では書類の郵送がありません。 書類が郵送されない学生ローンは、Web上で契約を交わします。

カレッヂでは、来店での契約しその場で書類を受け取れます。

郵送物で家族にバレるのが不安な人は、来店契約可能または郵送なしの借入先を選びましょう。

指定の方法で借り入れする

学生ローンの契約内容に納得できたら、指定の方法で借り入れしましょう。

学生ローンの借入方法は、店頭または振込みでの融資が一般的です。

両方に対応している借入先もあれば、アミーゴのように振込融資のみを実施しているローン会社もあります。

カレッヂでは希望すればカードが発行されるので、セブン銀行ATMでも借入可能です。

返済方法は主に2通り!返済自由度の高い借り入れ先も

学生ローンの返済方法は、主に以下の2通りです。

| 返済方法 | 詳細 |

|---|---|

| 残高スライドリボルビング方式 | ・借り入れ額に応じて返済額が決定されている ・自分で金額を決めることができない |

| 元金自由返済方式(元金返済自由設定方式) | ・借り入れ額に関わらず返済額を自分で決めることができる ・毎月利息以上の返済のみで問題ない |

元金自由返済方式は自分で返済額を決められるので、返済時の自由度が高いメリットもあります。

利息以上の返済で済む業者で借りるときも元金は積極的に返す

元金自由返済方式を採用しており、利息のみの返済で済む学生ローンでも、元金は積極的に返済していきましょう。

利息は元金に対してかかるので、利息のみの支払いだと元金はいつまでも減りません。

元金の返済がすべて終わるまで続くので、元金が減らなければ返済が終わらず、長く利息を払い続ける必要があります。

余裕がない月は利息だけの返済でも構いませんが、余裕のがある月は利息以上の金額を返済できるよう励みましょう。

返済が遅れそうな時は放置せずに学生ローンに連絡を入れる

返済が遅れそうな時は、放置せず借入先の学生ローンに連絡しましょう。

事前に相談すれば、支払いを待ってもらえる可能性があります。

返済が遅滞すると学生ローンから督促がくるので、電話や書面での連絡から借り入れがバレる可能性もあります。

一人暮らしでも連絡がつかないままだと実家に連絡されるので、早めに相談しましょう。

Q遅れると家などに連絡はいきますか? A通常は、ご本人様の現住所宛にご通知をさせて頂きます。 ただし、ご返済が5ヶ月以上滞納し、ご住所等が不明になってしまった場合等は、帰省先等へご通知をさせて頂く場合もございます。 事前にお支払いが遅れる旨のご連絡を頂ければ、通知等は行きません。引用元:ご質問FAQ・ご返済の遅延について│カレッヂ

督促を放置したままにすると、返済する意思がないとみなされて契約解除されるケースもあります。

ローンは利用者の信用を元にお金を借りられるので、信用を失えば今後他社でも借り入れはできません。

卒業後も返済ができる

学生ローンで借りたお金は、卒業後にも返済可能です。

学生の間は学生ローンの返済規則に従い、計画的に返済を続けていきましょう。

卒業後も返済が続くなら、学生時代と同様に返済できます。

学生のうちは無理なく返済し、社会人になって収入が安定してから一気にまとめて返済も可能です。

学生ローンの選び方で知っておきたいポイント

学生ローンを選ぶときに知っておきたいポイントは以下の通りです。

- 学生がお金借りるにはカードローン以外に奨学金・教育ローンなどがある

- 学生ローンに申し込む時は借り入れ先の安全性を確かめてからにする

- 申込学校や年齢など学生ローンの申込条件に合っている商品を選ぶ

- 借りたい金額を借りられるか限度額の上限を確認しておく

- 借入や返済が無理なく可能な学生ローンを探す

学生ローンの選び方を詳しく確認すれば、初めてでも失敗しにくくなります。

自分の希望に合った借り入れ先か、安全性に問題はないか確かめた上で申込先を選びましょう

学生がお金借りるにはおすすめのカードローン以外に奨学金・教育ローンもある

学生ローンには、アルバイトなどで安定収入がある18歳・19歳以上の学生が申し込めるカードローンのほかに、奨学金・国の教育ローン・民間教育ローンなどがあります。

奨学金は卒業後に学生本人が返済する国の制度で、国の教育ローンは学生の保護者に融資され、保護者が返済する制度です。

国の教育ローンは子ども1人につき、最大350万円(一定の条件で450万円)まで借りられます。

民間教育ローンは、銀行などの金融機関が提供するローンで、奨学金や国の教育ローンと併用できる可能性もあります。

申し込む時は借入先の安全性を確かめる

学生ローンを選ぶときは、借り入れ先の安全性に問題がないかをしっかりと確かめてから申し込みましょう。

学生がトラブルに巻き込まれず安心して利用するためには、貸金業者の登録手続きをしている大手カードローン会社がおすすめです。

「地方に住んでいる」「家の近くにある店舗で借りたい」といった理由で、地元密着型の学生ローンを利用する際は、特に注意が必要。

金融庁のデータベースで検索すると、法律を守って貸金業者として登録している正規の学生ローン会社が表示されます。

「登録貸金業者情報検索サービス」をクリックすると、以下の画面が表示されるため、利用したい学生ローンの情報を入力してみましょう。  参考サイト:登録貸金業者情報検索サービス│金融庁

参考サイト:登録貸金業者情報検索サービス│金融庁

称号や登録番号を検索すれば、都道府県から許可を得ているローン業者かを確認できます。

実際は貸金業者として登録していないローン業者が実在する他社名を使っていることもあるので、登録番号や連絡先を確認してから申し込みましょう。

貸金業者として登録を受けるためには固定電話が必要なので、ローン業者の電話番号が携帯番号のみなら許可を得ていない可能性が高いです。

学校や申込年齢が申込条件に合っているかチェック

学生ローンを選ぶなら、通っている学校でも利用できるかや対応している年齢かといった、申込条件に合っている商品を選びましょう。

カードローンは原則20歳から申し込めるので、20歳以上なら学生でも申し込める可能性が高いです。

18歳、19歳の人が申し込みする時は、20歳未満でも対応している学生ローンを選ぶ必要があります。

学生ローンは、現時点で学校に通っていることが融資の条件です。 大学生か専門学生かなど、通っている学校の種類が指定されているケースもあるので、事前に確認が必要です。

学生ローンによっては、予備校生でも借りられる可能性があります。

18歳以上でも高校生は融資の対象外なので、高校生でも融資可能とうたっているローン会社は貸金業法を守っていない可能性が高いです。

限度額の上限を確認しておく

学生ローンは借りられる限度額の上限が低いため、必要な金額が借りられるかを確認しましょう。

学生ローンで必要なお金を借りることができない時は消費者金融や銀行カードローンを合わせて利用するなど、対策を考えなければなりません。

消費者金融でお金を借りる際は、少なくとも借りたい金額の3倍の収入が必要となります。

学生ローンは年収の3分の1までしか借りられない総量規制の対象となるため、収入がないと借り入れは認められません。

借り入れや返済が無理なくできる学生ローンを探そう

学生ローンは借り入れ方法や返済方法が限られているため、無理なく借り入れや返済できる借入先を探しましょう。

多くの学生ローンで対応している借入方法や返済方法は以下の通りです。

| 詳細 | |

|---|---|

| 借入方法 | ・振込融資 ・来店融資 |

| 返済方法 | ・振り込み ・店舗に持参 |

学生ローンでローンカードを利用したい人は、カレッヂの利用がおすすめ。

来店して借り入れや返済したい人は、店舗が近くになければなりません。

学生ローンから借りる前によくある疑問を解消

学生ローンを利用するときによくある疑問への回答を紹介します。

- アルバイトをしていなくても学生ローンで借りられる?

- 奨学金や仕送りは収入になる?

- 学生がでも銀行カードローンに申し込める?

学生ローンの審査で見られる収入には何が含まれるのか、借りたお金は何に使えるのかを疑問に思う人も多いです。

気になる点があるときは事前に確認して、納得してからお金を借りてください。

アルバイトをしていなくても借りることは出来る?

アルバイトをしていない学生は、学生ローンでお金を借りられません。

学生ローンで借り入れするために返済能力が必要なので、安定した収入は必須です。

学生ローンでも、貸金業法で審査を実施して返済能力を確かめるよう定められています。

18歳や19歳が申し込むなら収入証明書類の提出も必要です。 返済能力の有無を慎重に確認されているので、アルバイトをしていない人は審査通過できません。

一時的にアルバイトを中断しているだけで今後再開する予定があるなら、相談に応じてもらえる可能性もあります。

学生ローンに申し込むときは奨学金や仕送りは収入に含めてもいい?

以下の方法で得たお金は、学生ローンの審査では収入に含まれません。

- 仕送り

- お小遣い

- 奨学金

収入とは、自分で働いて継続的に稼いでいるお金のことです。

仕送りやお小遣いは毎月確実に受け取れるとも限らず、働いた対価としてもらうものではないため、収入とは別で考えられます。

貸与型の奨学金はもともと借りているお金で、今後返済しなければならないお金なので収入とは言えません。

給付型の奨学金も、借りたお金は学校関連の支払いに使うと決められており、返済には利用できないので収入とは認められません。

学生ローンを利用する時は、アルバイトをして自分名義で収入を得てから申し込みましょう。

学生は銀行のカードローンも利用可能?

安定収入のある学生なら、銀行カードローンにも申し込みできます。

銀行カードローンは学生でも申込可能ですが、審査は厳しい傾向にあるので注意が必要です。 学生ローンより金利の低い銀行カードローンは、さらに審査が厳しくなります。

アルバイトは正社員と比較して辞める可能性も高く、収入の安定性を疑問視されやすい勤務形態です。

学生に限らず、アルバイトは銀行カードローンの審査では不利になります。

銀行でお金を借りるとき、契約時の最低金額は多くのカードローンで10万円です。

銀行も年収の3分の1を目安として融資しているので、年収が30万円以上なければ審査に通りません。

勤続年数が1年以上で年収も30万円を超えていれば、銀行カードローンの審査に挑戦しましょう。

とはいえ、学生を融資の対象としていない銀行カードローンもあります。 例えばイオン銀行カードローンは、学生の申し込みができません。

ご本人に安定かつ継続した収入の見込める方。 ※ パート、アルバイト、自営業者、専業主婦(夫)の方もお申込みいただけます。学生の方はお申込みいただけません。 出典:商品概要│イオン銀行カードローン