iDeCoは私的年金制度の1つで、節税効果のある資産運用方法として注目されています。

iDeCoを始めると、社会保険料も安くなるのではないかと考える人は多いです。

結論から言うと、iDeCoで資産運用をしても社会保険料を安くする効果はありません。

社会保険料を抑えられる資産運用方法は、企業型DC(企業型確定拠出型年金)です。

本記事ではiDeCoを始めたい人がスムーズに資産運用できるよう、以下の項目を取り上げました。

- iDeCoに拠出しても社会保険料は安くならない

- iDeCoよりも企業DCにメリットがある人が多い

- 企業型DCで損をするケースについて

iDeCoによって節税はできますが、社会保険料を安くしたいなら企業型DCの利用が必須です。

お得にiDeCoや企業型DCを活用する方法や注意点について、分かりやすく解説します。

iDeCoで社会保険料が安くなることはない

iDeCo(個人型確定拠出年金)は、いくら拠出しても社会保険料にはまったく影響がありません。

iDeCoで掛金を拠出して安くなるのは、所得税と住民税です。

社会保険料を安くするには、勤務先が導入している企業型DC(企業型確定拠出年金)に加入する必要があります。

iDeCoや企業型DCで負担が軽減できる仕組みを知っていると、効果的に運用しやすいです。

- iDeCoで税金が安くなる仕組み

- 企業型DCで社会保険料が安くなる仕組み

上記2点を確認し、税金と社会保険料の負担を下げるヒントを得ましょう。

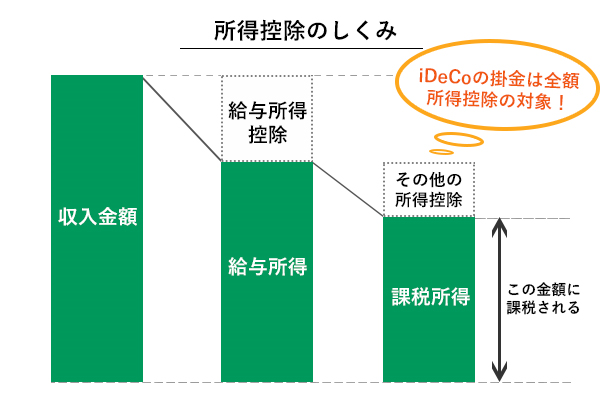

iDeCo(個人型確定拠出年金)は全額所得控除による節税効果がある

iDeCo(個人型確定拠出年金)で節税になるのは、拠出金が全額所得控除になるためです。

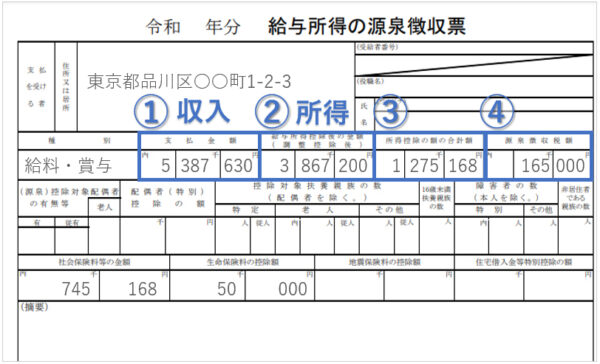

所得とは、所得税や住民税を算出するときに使う金額です。

給与収入から社会保険料などの「給与所得控除」が差し引かれた金額に対して、税金がかかります。

資産運用でiDeCoを選ぶと、勤務先での年末調整や確定申告により拠出金全額が所得控除の対象となります。

iDeCoにより課税対象金額が減るため、所得税や住民税が減る仕組みです。

iDeCoと社会保険料はどちらも所得控除のうちの1つ。

お互いへの影響はなく、iDeCoにいくら拠出しても社会保険料は変わりません。

iDeCoの節税効果をシミュレーション

iDeCoで資産運用するといくら節税になるのか、年収と拠出金額をもとにシミュレーションしました。

| 年収 | iDeCo拠出額(月額) | 所得税軽減額(1年あたり) | 住民税軽減額(1年あたり) |

|---|---|---|---|

| 300万円 | 5,000円 | 3,000円 | 6,000円 |

| 400万円 | 10,000円 | 6,000円 | 12,000円 |

| 500万円 | 15,000円 | 18,000円 | 18,000円 |

| 600万円 | 20,000円 | 24,000円 | 24,000円 |

参照元:iDeCo公式サイト

税金の軽減額は年収により上下しますが、iDeCoの最低拠出額である月額5,000円でも年間1万円程度の節税効果はあります。

しかし、iDeCoの拠出金は毎月固定の出費になり、原則60歳まで途中解約できません。

iDeCoには社会保険料の負担を軽減する効果もないので、現在の家計に無理が出ない範囲でiDeCoを利用しましょう。

社会保険料が安くなるのは企業型DC(企業型確定拠出年金)

毎月支払う社会保険料を安くしたい人は、iDeCoではなく企業型DC(企業型確定拠出年金)で資産を運用しましょう。

企業型DCとは、勤務先が福利厚生として用意している資産運用制度です。

すべての会社が導入しているわけではなく、勤務先が企業DCを導入しているときのみ加入できます。

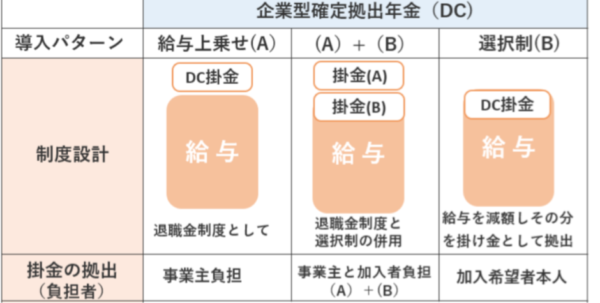

企業型DCのうち、社会保険料が安くなるのは選択制DCと呼ばれるタイプです。

企業型DCは3種類あり、勤務先により導入しているタイプが異なるため事前に確認しましょう。

企業型DCの種類

| 企業型DCの種類 | 特徴 | 社会保険料 |

|---|---|---|

| 通常 | 給与に上乗せする形で、勤務先が拠出金を負担する | 変わらない |

| 選択制 | 給与から拠出金を捻出する | 安くなる |

| マッチング拠出 | 勤務先の拠出分に加え、希望すると自分の給与からも拠出金を捻出できる | 変わらない |

引用元:実は加入者1名からでも導入できる企業型DC!iDeCoよりもオススメな3つの理由 | IFA無料相談はRoute100

選択制DCを選ぶと、給与から拠出金を捻出するため拠出金の分だけ給与が目減りします。

例えば月2万円の掛金を搬出すると、受け取れる給料が年24万円減少。

社会保険料は給与に一定の割合をかけて算出するため、給与が目減りした分だけ安くなる仕組みです。

企業型DCを活用すれば将来への備えをしつつ、現在の社会保険料負担を軽減できます。

所得が減ると、所得税や住民税の負担も軽減可能です。

通常の企業型DCやマッチング拠出は、拠出金額を問わず社会保険料は変わりません。

所得税や住民税に加えて社会保険料の負担軽減も期待するなら、選択制企業型DCが向いています。

iDeCoより企業型DCの方がお得になるケースが多い

iDeCoと企業型DCでは、3つの理由で企業型DCの方がお得になるケースが多いです。

- 収入や拠出額が同じでも社会保険料が安くなる

- 企業型DCは手数料が勤務先負担

- 掛金の上限額が大きい

選択制の企業DC(選択制DC)を選ぶと、同じ金額をiDeCoに拠出するよりも社会保険料分負担が軽くなります。

iDeCoでは、加入者が運営に関する手数料を全額自己負担しなければいけません。

企業型DCでは手数料を会社が負担するケースも多く、少ない負担で資産運用が可能です。

企業型DCは掛金額の上限が大きいため、積極的な運用が保険料や税金の節約に繋がります。

所得税と住民税の節税効果が得られるのは、iDeCoと企業型DCの両方に共通するメリットです。

企業型DCが導入されていない会社に勤めているなら、iDeCoを活用しましょう。

手取りと拠出額が同じでも企業型DCを選んだ方が社会保険料は安くなる

手取りと拠出金額が同じなら、iDeCoよりも選択制の企業型DCを選んだ方が社会保険料は安いです。

具体的にどれほど社会保険料が安くなるのか、以下の条件でシミュレーションしました。

- 東京都在住

- 40歳未満

- 月給30万円(健康保険等級22・厚生年金保険等級19)

- 毎月1万円を拠出

- 他の所得控除は考慮しない

| 拠出先 | ひと月の社会保険料 ※健康保険料+厚生年金保険料 |

|---|---|

| 選択制企業型DC | 41,006円 |

| iDeCo | 42,420円 |

月給30万円で毎月1万円拠出するとき、選択制企業型DCを選ぶと社会保険料は月額約1,400円・年間約17,000円安いです。

老後資金を貯めたいけれど、現在の経済的負担もできる限り軽くしたい人には、企業型DCが向いています。

企業型DCは手数料を会社が負担する

企業型DCでは、多くのケースで運用にかかる手数料を会社側が負担します。

ただし規約によって異なるので、誰が手数料を負担するのか、加入時の案内を確認しましょう。

企業型DCで会社が負担する手数料の例

- 加入時手数料

- 口座管理手数料

- 運営管理手数料

iDeCoに拠出すると、加入手数料として2,829円かかるのが一般的です。

口座管理手数料や運営管理手数料は、利用する金融機関により金額が異なります。

iDeCoの口座管理手数料の例は、以下の通りです。

| 証券会社 | 口座管理手数料(月) |

|---|---|

| 楽天証券 | 171円 |

| SBI証券 | 171円 |

iDeCoを選ぶと、少なくとも月170円程度の出費になります。

iDeCoでは手数料が拠出金から差し引かれる一方、企業型DCでは拠出金全額が運用にまわせる点がメリットです。

少しでも高い利回りを目指すなら、自分で手数料を負担しない企業DCの利用を検討しましょう。

掛金の上限額がiDeCoよりも大きい

企業型DCは、iDeCoよりも掛金額の上限が大きいです。

現在の家計に余裕があり、より効率よく老後資金を用意したい人は企業型DCを最大限利用しましょう。

企業型DCとiDeCoの、掛金額の違いは以下の通りです。

| 拠出する人の属性 | ひと月の拠出金額上限 | |

|---|---|---|

| 企業型DC | iDeCo | |

| 自営業 | – | 68,000円 |

| 企業型DC未導入の会社に勤める人、未加入の会社員 | – | 23,000円 |

| 企業型DCに加入する人 | 55,000円 | 20,000円 |

| DBに加入する人 | 27,500円 | 12,000円 |

参照元:iDeCo公式サイト

DBとは以下の企業年金制度で、勤め先が責任を持って運用してくれます。

- 確定給付企業年金

- 私立学校教職員共済

- 厚生年金基

- 石炭鉱業年金基金

会社勤めをしている人は、企業型DCを選ぶと2倍以上の掛金が拠出できます。

iDeCoとの併用も可能なため、支出と運用可能な商品のバランスを見て計画を立てましょう。

税制面ではiDeCoと企業型DCで共通のメリットがある

iDeCoと企業型DCには、節税の点で共通のメリットがあります。

老後資産のために資産運用をするなら、一般口座よりiDeCoか企業型DCを利用するとお得感が大きいです。

具体的には、運用時から受取時まで様々な税制優遇が受けられます。

| タイミング | 税制優遇 |

|---|---|

| 運用時 | 運用益非課税 所得控除 |

| 受取時 | 公的年金控除(年金受取) 退職所得控除(一時金受取) |

所得控除は、iDeCoでは拠出金全額が対象です。

企業型DCでは、給与から拠出金を捻出した分が全額所得控除となります。

iDeCoや企業型DCは、積み立てたお金を受け取る際も控除を受けられお得です。

運用益非課税だから利益をまるごと受け取れる

iDeCoや企業型DCは運用益非課税のため、運用で得た利益に対して税金が発生しません。

一般口座で資産運用を行うと、利益のうち20.315%が税金として差し引かれます。

例えば運用により20万円の利益を得た場合、一般口座では40,630円の納税が必要です。

運用益非課税なら、いくら利益が出ても税金を納める義務は発生しません。

運用益非課税は、iDeCoや企業型DCのほかNISAでも同様の優遇があります。

受取時にも控除による税制優遇がある

運用した資金を受け取るときには、受取方法により2種類どちらかの税制優遇が受けられます。

| 受け取り方 | 税制優遇 |

|---|---|

| 年金方式で毎月受取 | 公的年金控除 |

| 一時金としてまとめて受取 | 退職所得控除 |

年金方式で受け取るときは、年金収入額に応じて控除額が変わります。

退職所得控除は、自身の給与収入と勤続年数により金額が変わる仕組みです。

2つの受取方法を組み合わせて受け取る方法もあります。

勤続年数や勤務形態によっても異なりますが、大まかに以下の受け取り方を選ぶとお得になる可能性が高いです。

| 受け取り方 | おすすめの人 |

|---|---|

| 一時金として受け取る | ・退職金が少ない会社員 ・自営業やフリーランス ・専業主婦 |

| 年金として受け取る | ・退職金が多い会社員 ・受け取る金額が退職所得控除額を大きく超える人 |

受取時の状況に合わせて節税効果が高い方法を選びましょう。

企業型DCは厚生年金受取額でiDeCoより損をする場合がある

企業型DCは万能な資産運用方法ではなく、iDeCoで運用するより損をするケースもあります。

特に影響があるのが、社会保険料が安くなる選択制DCです。

払い込む社会保険料が安くなると、厚生年金の受取金額の減額が避けられません。

遺族年金や傷病手当金の減額にもつながるため、節約効果と天秤にかけて拠出するか考える必要があります。

以下のケースなら、年金受取額に影響がありません。

- 勤務先が普通の企業型DCを導入している

- マッチング拠出ができる

企業型DCのデメリットも知った上で、老後に向けた資産運用方法の1つとして利用を検討しましょう。

選択制DCでは社会保険料が安くなると年金受取額も減る

社会保険料が安くなる選択制DCでは、厚生年金の受取額も減少します。

iDeCoに拠出しても、社会保険料は安くならず将来受け取る厚生年金額にも影響はありません。

現在の経済的負担の軽減を優先させるなら、選択制DCを選ぶメリットは大きいです。

しかし、現在の節約は不要で少しでも老後の年金を多く得たいと考えるなら、デメリットにもなり得ます。

選択制DCは強制ではなく、加入しない選択も可能です。

拠出額上限が減ってもiDeCoを選んだり、NISAで資産を運用したりすると厚生年金の受取額に影響を出さずに済みます。

今の負担を減らすなら、選択制DCに加入しましょう。

老齢年金だけでなく遺族年金や傷病手当金にも影響が出る

社会保険料が安くなると、老後に受け取る老齢年金だけでなく万が一のときに出る遺族年金や傷病手当金も少なくなります。

選択制DCでは額面上の給与が減るため、仕事を辞めたときの失業手当も減る可能性が高いです。

会社が選択制DCを導入していて年金減額の影響を最小限にしたい人は、iDeCoとの併用を考えましょう。

企業型DCやマッチング拠出分は年金受取額に影響はない

企業型DCのうち、給与から拠出しない通常型とマッチング拠出分は年金額に影響しません。

通常の企業型DCは、給与に上乗せした退職金を運用するイメージです。

マッチング拠出では、企業型DCに加えて希望する加入者が給与から掛け金を拠出します。

マッチング拠出分はiDeCoと同じ扱いになり、給与そのものは減らないため年金も減りません。

年金を減らしたくない人は、勤務先が通常の企業型DCやマッチング拠出を導入しているなら加入を検討しましょう。

勤務先が企業型DCを導入しているなら利用を積極的に検討

企業型DCは社会保険料の軽減や税制優遇があり、老後に向けて資産形成したい人は積極的に検討したい制度です。

しかし、企業型DCに加入すると60歳以上になるまで途中出金はできず、元本割れリスクもあります。

途中出金できた方がいい人は、運用益非課税のNISAもあわせて検討しましょう。

ただし、NISAに投資したお金は所得控除にならないため、所得税や住民税の節税効果はありません。

どれか1つに絞るのではなく、現在の生活を圧迫しない範囲で目的や資金計画に合った資産運用を行いましょう。