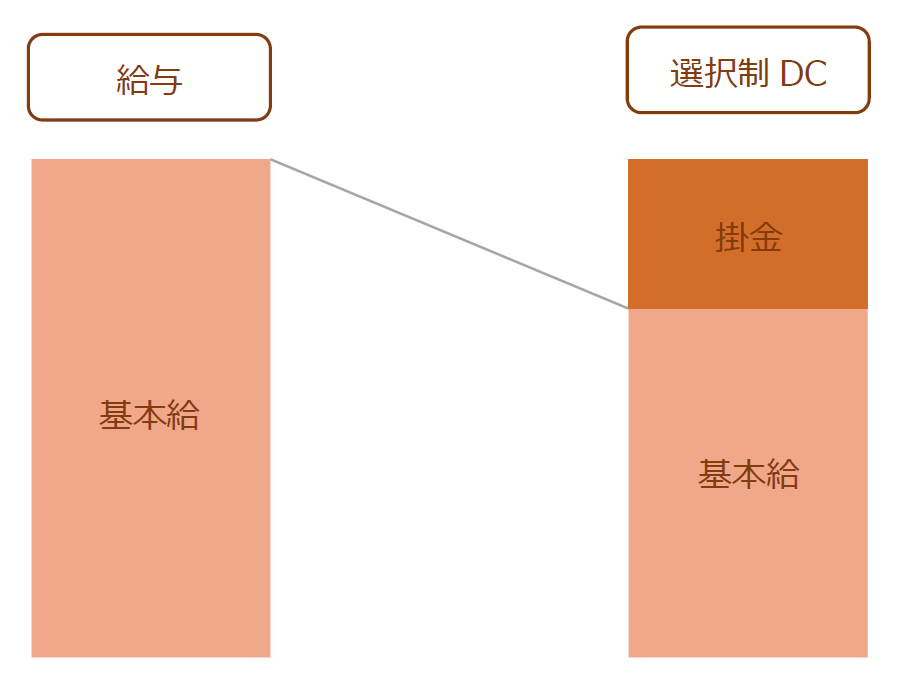

選択制の企業型確定拠出年金(企業型DC=401k)で年収が下がる? 従業員に丁寧に説明すべきことについて、日本企業型確定拠出年金センターが解説します。 2025.03.14 2025.12.03 選択制の企業型確定拠出年金(企業型DC=401k)で年収が下がる? 従業員に丁寧に説明すべきことについて、日本企業型確定拠出年金センターが解説します。 選択制の企業型確定拠出年金(企業型DC=401k)は、「選択制DC」あるいは「給与切り出し型DC」とも呼ばれ、導入する企業が増えています。 企業側・従業員側双方にメリットのある制度ではあるものの、どちらかというと企業側のメリットの大きさが着目される制度でもあります。「選択制DCは年収や年金が減る」といった点ばかりクローズアップされてしまうからという理由もあります。事実、従業員側にとっては、気をつけておかなければならないポイントもいくつかあるため、制度を導入する企業は、従業員への丁寧な説明を実施し、理解を深めてもらわなければなりません。今回は、選択制DCを導入する場合に、従業員の年収や年金がどう変化するのか、日本企業型確定拠出年金センターが解説していきます。 目次従業員が掛金を拠出する「選択制DC」とは? ①企業側のメリット ②従業員側のメリット ③企業側のデメリット ④従業員側のデメリット2. 「年収」「年金」ダウンはどのくらい? 1. 「40歳、年収480万円、加入期間20年の場合」3. まとめ 従業員が掛金を拠出する「選択制DC」とは? 選択制DCとは、企業型確定拠出年金(企業型DC=401k)の制度の一つです。企業型DC(401k)は、会社が毎月掛金を拠出し、従業員が自ら資産を運用する企業年年金制度ですが、選択制DCでは従業員の給与等の一部を掛金として拠出するしくみです。“給与切り出し型”と呼ばれる所以です。とはいえ、一方的に給与から掛金を切り出されるということではなく、従業員自身が掛金を拠出、つまり給与から切り出すかどうかを選択できるというのが特徴です。 拠出された掛金は、従業員自身が運用し、その運用成績によって、将来受け取る年金もしくは一時金が変動します。 【従業員は、選択制DC利用するか、しないかの2択】 ① 利用する 選択制DC制度を利用し、給与から掛金を拠出し、60歳以降に受け取る年金・一時金を運用していきます。 ② 利用しない 会社に選択制DC制度があるからといって、必ず利用しなければいけない、ということではありません。利用しないで、そのまま毎月給与として受け取ることも可能です。 ①企業側のメリット ●費用負担がなく福利厚生として年金制度を導入できる 通常、企業型DC(401k)制度では、会社が全加入者(従業員)の掛金を拠出し、従業員がその掛金をもとに運用をしていくことになりますので、予め掛金の用意が必要です。そのためには、掛金の費用を財務計画に盛り込んでおかなくてはなりません。しかしながら、選択制DCの場合には、従業員の給与から切り出す形になるため、会社が掛金を負担する必要はありません。 ●掛金は社会保険の対象外 加入者(従業員)が、給与から掛金を拠出することを選択した場合は、掛金分は社会保険の対象外となります。そのため、企業が納めるべき法定福利費(社会保険料の労使折半分)にも影響があります。 ●福利厚生制度として導入できる 従業員が自ら選択できるという選択肢のある福利厚生制度として導入できるので、優秀な人材の確保や、人材流出を防ぐことにつながります。 ②従業員側のメリット ●ライフプランに合わせた選択ができる 選択制DCは、従業員自身が掛金を拠出するかどうかを決定できるため、自身のライフプランに合わせた選択が可能です。具体的に資金プランなどが決まっていれば、無理に選択制DCで掛金を拠出することもありませんし、拠出しない場合でも通常通り給与として受け取ればいいだけです。会社の制度でありながら、裁量権が自分自身にあるというのは、メリットではないでしょうか。 ●税制優遇を受けられる 選択制DCの掛金は、給与とはみなされないので、所得税・住民税の課税対象とはなりません。選択制DCの掛金が給与とはみなされない、といった点が、「選択制DCは、年収が下がる」といわれる点です。確かに年収という面では、給与から切り出されているので下がることになりますが、その分課税対象額も減ることになりますので、単純に年収が下がるからNGというのは、早計ではないでしょうか。 さらに資産運用で得た運用益は、すべて非課税です。将来的に年金や一時金として受け取る際にも、税制優遇がありますので、大きなメリットと言えるでしょう。 ●掛金は社会保険の対象外 選択制DCに拠出した給与の一部は、社会保険料を算出する際の報酬額からも除外されますので、毎月差し引かれる社会保険料(自己負担分)が変わります。 ●積み立てた資産は転職・退職時も引き継げる 選択制DCに拠出した給与の一部は、従業員自身の資産として転職や退職の際にも引き継ぐことが可能です。 ③企業側のデメリット ●制度導入準備、導入後の運営をしっかりと行わないとトラブルになる 選択制DCの場合には、従業員にとってメリットだけでなく、デメリットもあります。従業員にしっかりと説明し理解していただくために、わかりやすい説明、資料、定期的な教育など入念な準備が必要になってきます。せっかくよい制度を導入しても、 制度のしくみやメリット・デメリットをしっかりと説明できないと、“年収が下がる”“年金が減る” といったマイナスイメージが先行して、誤解を生んでしまうこともあるでしょう。シミュレーションなどを駆使しながら、説明資料を用意したりと、担当者への負担がかかる場合もあるでしょう。 ④従業員側のデメリット ●社会保険料の変化が、将来受給する年金額に影響する 給与の一部を選択制DCへの拠出によって、社会保険料を算出する際の報酬額からも除外されますので、毎月差し引かれる社会保険料(自己負担分)が変わることになります。社会保険料が変わる(社会保険料の等級がダウンする)メリットでもある一方、デメリットとしては、将来受給することになる年金額が減少する可能性もある、ということになります。また、社会保険料の等級がダウンすれば、もしも遺族年金や障害年金、失業給付、傷病手当金を受けるといったときには、減額することにもつながります。 2. 「年収」「年金」ダウンはどのくらい? 企業側のメリットが大きいうえに、従業員は自分で選択できるのだから、デメリットが気になるなら選択制DCを利用しなければいい、というわけにはいきません。従業員側へのデメリットは、正しく従業員に理解してもらう努力は、企業側が行う必要があるでしょう。それには、選択制DCを利用する場合に、どの程度年収が下がり、年金受給が減少するのか影響を確認することは必須です。 確定拠出年金の法令においても、「選択制DC を実施する事業主に対し、給付額に影響する可能性を含め、従業員に正確な説明を行う必要がある」と示されています。 拠出する掛金によって、どの程度の影響があるのかは、いくつかシミュレーションを提示しながら、説明を行なっていく必要があるでしょう。 1. 「40歳、年収480万円、加入期間20年の場合」 給与として 受け取る場合 選択制DC (掛金2.3万円/月)の 場合 増減 所得税等 35万円 31万円 ▲4万円 社会保険料等 73万円 69万円 ▲4万円 手取り年収 372万円 352万円 ▲20万円/年 公的年金等 ▲4万円/年 ※ボーナスを考慮しない場合 ※選択制DC加入期間のみでの比較 ●手取り年収の減「▲20万円」 ⇨実際は、掛金2.3万円×12か月=27.6万円が積立てに回っているので、差し引き7.6万円分は資産になっているとも言えます。 ●公的年金等の減「▲4万円」 ⇨選択制DCで2.3万円/月を20年で運用(利回り3%)することになれば、資産755万円ほどになります。755万円÷20年≒37.7万円/年となります。37.7万円-4万円=33.7万円の資産があるとも言えます。 【シミュレーションをするときは、運用利回り、加入期間などさまざまなケースで試算してみる】 「年収が下がる」「年金が減る」とネガティブな面もありますが、選択制DCに拠出したことにより、公的年金額以上の資産を、運用成果でサポートできれば大きな影響はないと言えるでしょう。掛金には大きな節税メリットもありますので、さまざまにシミュレーションをしてみて、総合的に判断することをおすすめします。 そのためには、掛金を拠出すべきか検討の際には、従業員の掛金シミュレーションを用意しておくことが肝心です。 3. まとめ 選択制DCは、従業員の意思によるところが大きい制度です、会社からの強制制度ではないため、受け入れやすい制度ですが、選択制DCを選ぶ従業員にとっては、正しい理解がされていないと、後々「聞いてない」「こんなはずではない」とトラブルになるリスクも否定できません。 従業員自身が自分のライフプランをしっかりと計画し、正しく制度を理解できるよう、十分なサポートを行なっていきましょう。 企業型DC(401k)に詳しいサポート先の協力を得ながら、導入を進めていくことをおすすめします。日本企業型確定拠出年金センターでは、制度導入から導入後の運営まで、幅広くサポートしています。お気軽にお問い合わせください。 役員退職金が否認された事例とは? | 「退職の事実」... 企業型確定拠出年金(企業型DC)の掛金はどのように決...