パートタイムの106万と130万の年収の壁、支援強化パッケージの企業対応について。キャリアアップ助成金についても解説します。

この図は広義の年収の壁をまとめた図です。このように所得税や住民税なども含めるとさまざまな壁が存在していることがわかります。

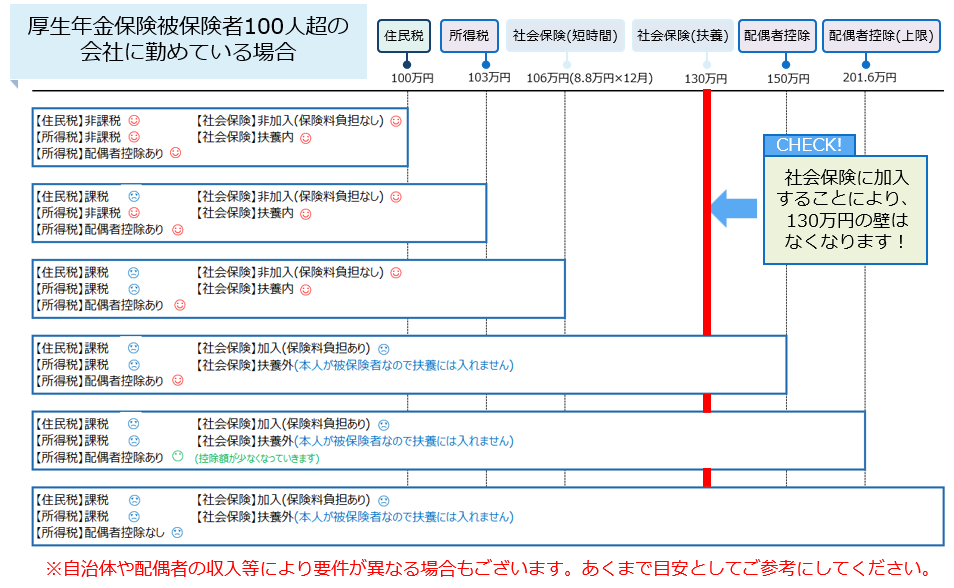

社会保険加入に伴う「年収の壁」

※厚生労働省「年収の壁」への当面の対応策より

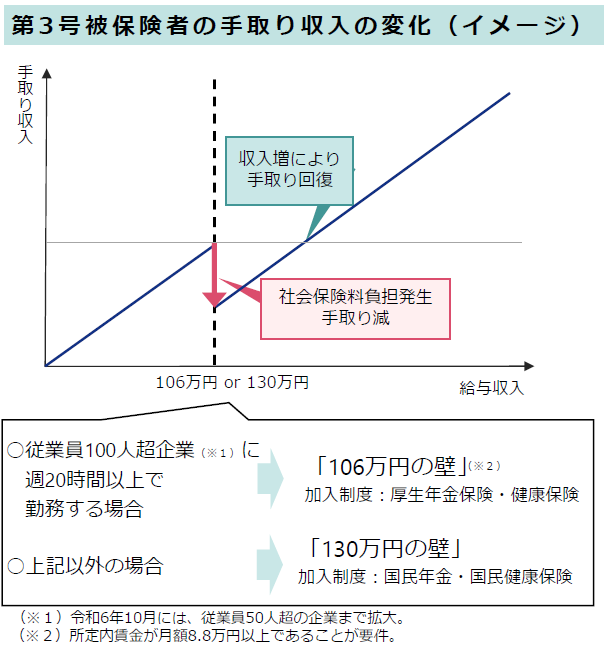

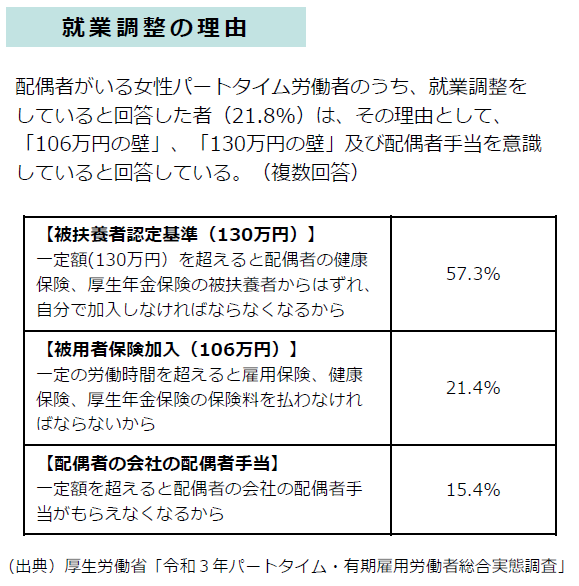

就業調整の理由。130万、106万円、配偶者手当の壁が理由で就業調整を実施している。

※厚生労働省「年収の壁」への当面の対応策より

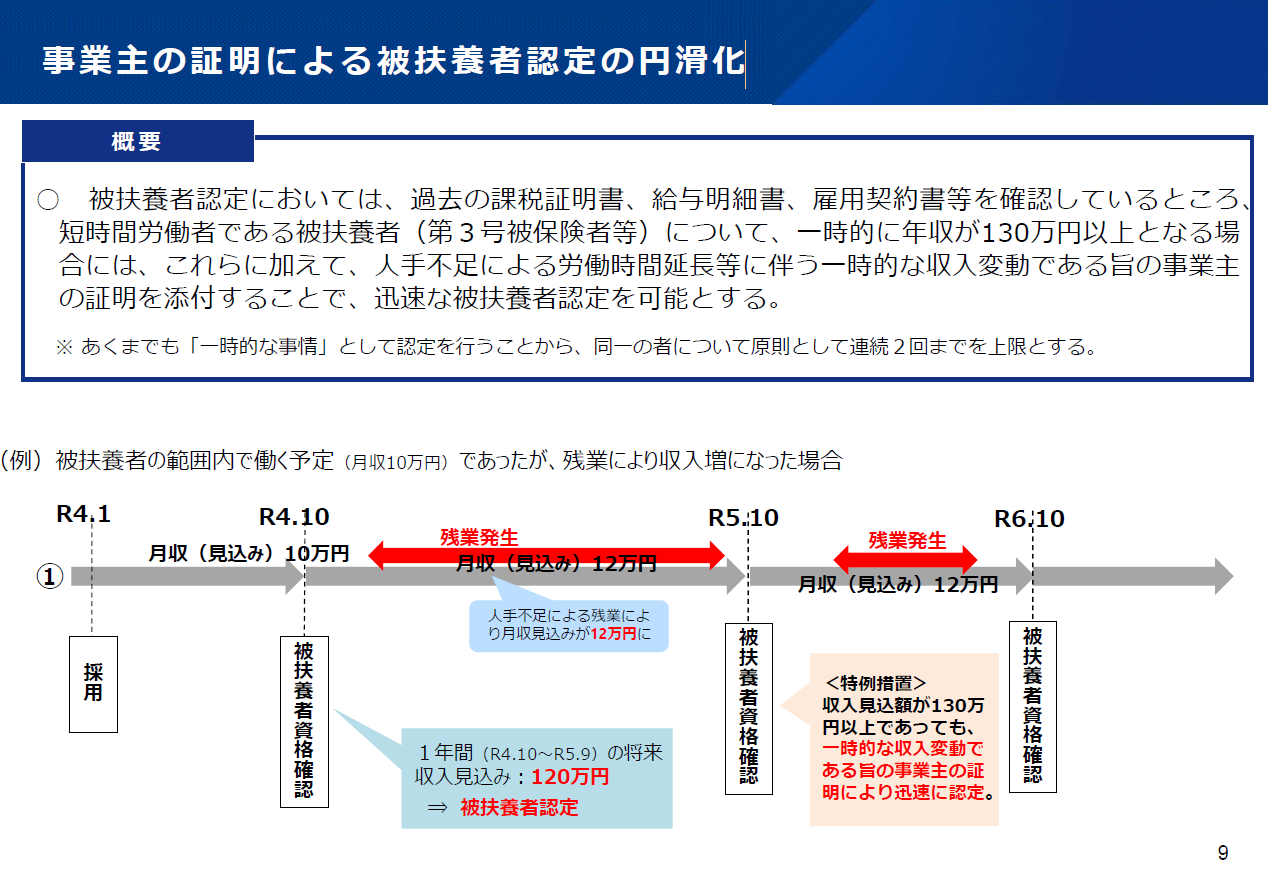

一時的というところがどの程度認められるかが使いやすさのカギとなると思われる。認められなかったときの労働者とのトラブルが発生する可能性が高い。

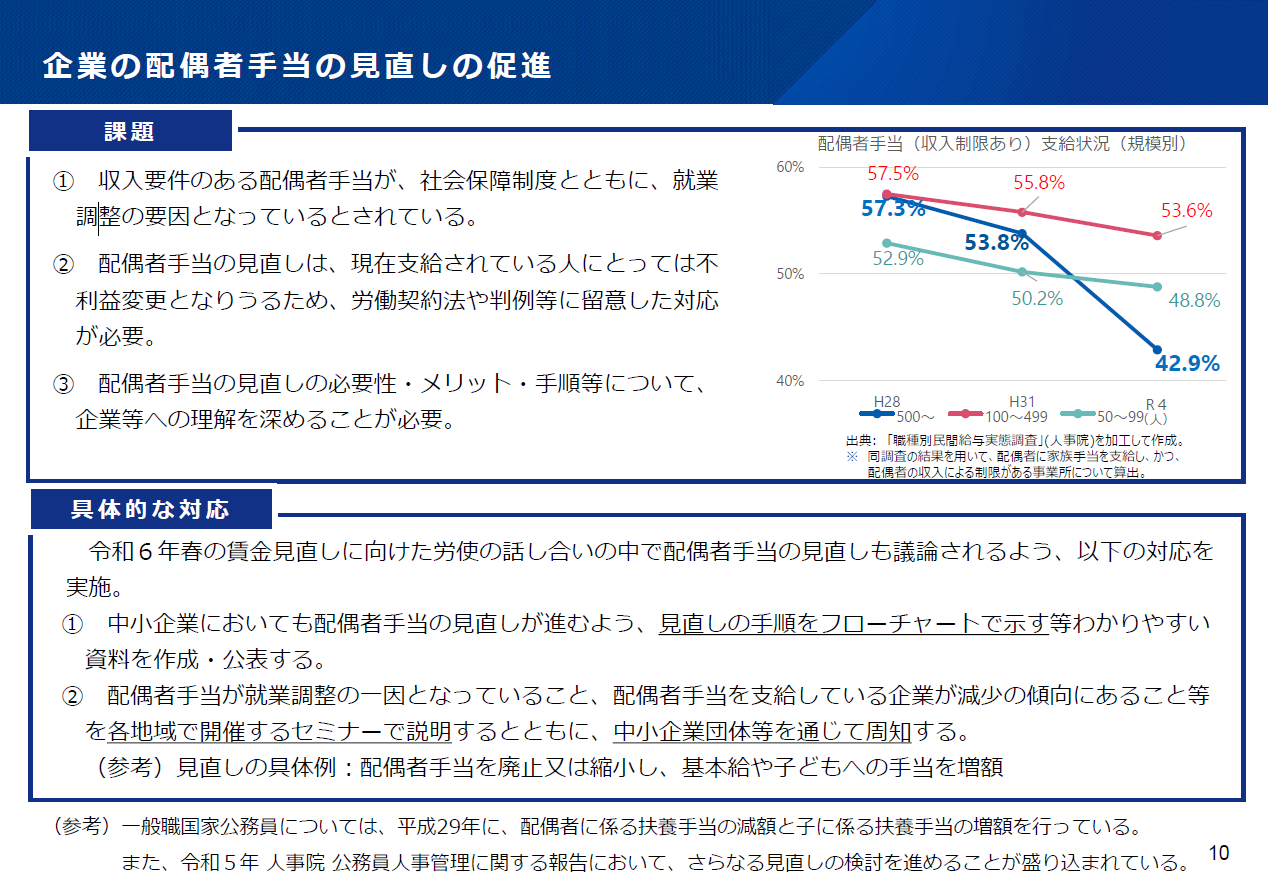

周知のみの取り組みなのであることと自社で何とかできる問題ではないため効果が期待しづらい。

周知のみの取り組みなのであることと自社で何とかできる問題ではないため効果が期待しづらい。

厚生労働省:「年収の壁」への当面の対応策

https://www.mhlw.go.jp/content/12501000/001150695.pdf

お問合せ・ご相談はこちら

営業時間:9:00〜17:00

休業日:土曜・日曜・祝日

お電話でのお問い合わせはこちら

TEL:050-3645-9040

※導入に関するご相談を承っております。個人の方の質問はお答えできませんのでご了承ください。