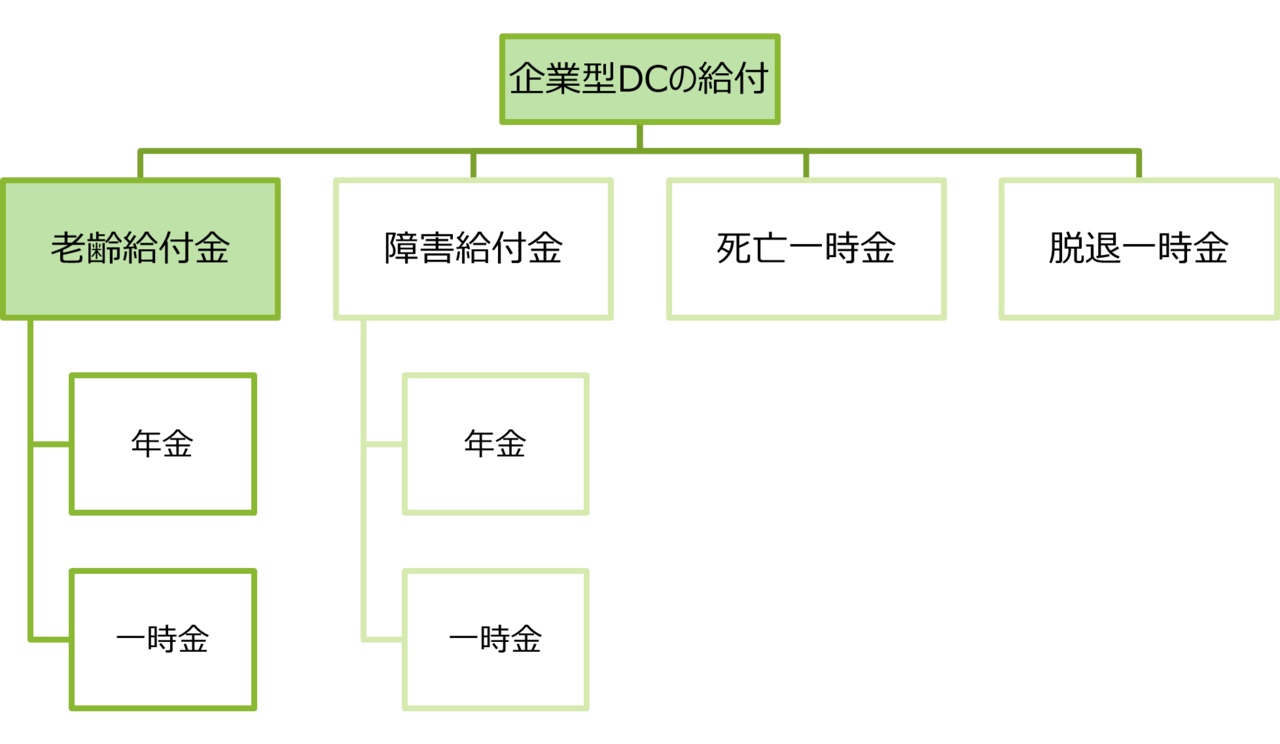

【2024年最新版】定年退職後の確定拠出年金はどうするべき?退職後の選択肢と最適な運用方法を解説 2025.03.14 2025.12.03 【2024年最新版】定年退職後の確定拠出年金はどうするべき?退職後の選択肢と最適な運用方法を解説 多くの企業で導入の進む企業型確定拠出年金(企業型DC)制度。従業員が掛金を運用していかなければならないとあって、企業担当者は、運用期間中の投資教育や手続きのサポートを行わなければなりません。もちろん、従業員が転職や定年などで退職する際にも、しっかりと説明し、手続きをサポートする必要があります。 今回は、企業型DC制度を導入している企業の担当者が、従業員の退職時に注意しておくべきこと、やるべきことについて取り上げてみました。どのようなタイミングで説明や手続きが必要か、日本企業型確定拠出年金センターが解説していきます。 退職者・転職者必見!企業を辞めたら企業型確定拠出年金はどうするべき?(動画) 目次1. 企業型確定拠出年金(企業型DC)とは?①企業型DCの給付イメージ2. 従業員が退職するときに必要な手続きとは?①従業員が60歳までに退職する場合②転職先に企業型DC制度がある③転職先に企業型DC制度がない、もしくは退職後は自営業や専業主婦(夫)になる④退職後の手続きは6か月以内に!⑤一時金で受け取れる場合がある⑥転職先に企業型DC制度はないが、その他の企業年金制度等がある3. 定年退職後の確定拠出年金はどうするべき?退職後の選択肢と最適な運用方法①企業型確定拠出年金の資産をiDeCoに移換する②運用指図者として運用を継続する③従業員が60歳到達後に退職する場合④加入期間が10年以上の場合⑤加入期間が10年未満の場合4. 企業型確定拠出年金(企業型DC)の制度改正に注目5. まとめ 1. 企業型確定拠出年金(企業型DC)とは? 企業型確定拠出年金(企業型DC)とは、企業年金制度のひとつです。企業が従業員のための掛金を拠出し、従業員(加入者)がその掛金を金融商品に投資・運用を行うことで、将来の資産を形成するというものです。従業員が運用を行なっていくことで、将来の資産はその運用結果によって額が変動することが特徴です。 企業にとっては、確定給付企業年金(DB)のように資産運用のリスクを負う必要がないため、積み立て不足・補てんの発生がないことから、最近では制度を導入する企業が増えています。 将来のセカンドライフを支える資産形成として力を発揮する企業型DC制度は、その意味合いからも資産の受け取りは、原則60歳以降となっています。 ①企業型DCの給付イメージ 企業型DCの給付である老齢給付金は、原則、60歳から70歳までの希望する時期に受け取ることが可能です。企業によって規約に定めがあれば、年金もしくは一時金として受給することが可能です。 2. 従業員が退職するときに必要な手続きとは? 従業員が退職するときに必要となる手続きについて、確認しておきましょう。従業員の退職時点の年齢やその後の予定によって、注意すべきこと、手続きが変わります。いずれも退職する従業員には、詳しく丁寧は説明をできるよう、準備しておきましょう。 ①従業員が60歳までに退職する場合 老齢給付金は、原則、従業員(加入者)が60歳以降に受け取るものです。受け取り開始年齢は60歳から70歳の間として、会社で定めた規約があればその年齢以降に受け取ることになっています。しかし、転職などにより従業員が退職する場合もあるでしょう。こうした場合には、60歳前か、60歳到達後に退職するか、また退職後の状況によって、取り扱いが異なります。 ②転職先に企業型DC制度がある まず、60歳到達前までに退職される場合で、転職先の会社に企業型DC制度があれば、これまで積み立てた企業型DCの資産を、転職先の企業型DC制度に移管することが可能です。移管にあたっては、従業員が退職後、6か月以内に資産を移換する手続きが必要になります。 ③転職先に企業型DC制度がない、もしくは退職後は自営業や専業主婦(夫)になる 一方、転職先に企業型DC制度がない場合や、退職後は自営業や専業主婦(夫)になる場合などには、引き続き企業型DC制度に加入することはできません。この場合には、iDeCo(個人型確定拠出年金)への移換手続きが必要になります。こちらも退職者自身が移管手続きを行う必要があり、iDeCoの運営管理期間に申し出ることになります。手続きは、6か月以内に行う必要があります。 iDeCoの運営管理機関 https://www.ideco-koushiki.jp/operations/ ④退職後の手続きは6か月以内に! 退職後の手続きは、退職者自身が行うとはいえ、退職時の資格喪失手続きは、企業担当者の役割です。 企業担当者が資格喪失の手続きを行うと、退職者宛に、企業型DCの記録関連運営管理機関から「加入者資格喪失手続完了通知書」が案内されることになります。 企業担当者は、退職する従業員に、手続きの内容や期限をしっかりと説明しておかなければなりません。もし、iDeCoへの移管手続きを行わないまま、6か月を経過した場合には、国民年金基金連合会にこれまで積み立てた資産が自動移換されることになります。 自動移換された資産は、一旦売却され現金化された扱いとなり、保管されます。つまり、今まで積み立ててきた資産は、今後は運用ができない状態となってしまうのです。 本来であれば、60歳まで金融商品に投資運用し資産形成を図っていく狙いの制度でありながら、単に現金を保管しているだけになってしまいます。 さらに、自動移換されると、現金を保管するための管理手数料の負担が発生します。資産は現金として保管され、運用されない状態のため、これまで積み立ててきた企業型DCの資産が目減りしていってしまうというわけです。 また、企業型DCは60歳を超えると老齢給付金として受け取りますが、10年以上の通算加入期間を満たす必要があります。この自動移換されている間は、通算されないことになるので、60歳で受給をしようとしても、受け取れない可能性も発生します。 ただし、自動移換されても申出を行えば、新たに企業型DCやiDeCoに移管することは可能です。その場合には、改めて移管手数料も発生します。 ⑤一時金で受け取れる場合がある 企業型DC制度は、将来資産を長期に運用し形成していくのが目的です。原則、60歳以降に受け取るものなので、会社を退職したからといって積み立て預金のように引き出すことはできません。しかし、以下の要件により止むを得ない事由と認められる場合には、60歳未満であっても「脱退一時金」として受け取ることが可能です。 要件① 資産残高が15,000円以下であり、次の要件を満たしていること ・企業型DC、iDeCoのいずれかの加入者・運用指図者でないこと ・企業型DCの資格喪失日の属する月の翌月から起算して6か月を経過していないこと 要件② 次の要件をすべて満たしていること ・国民年金保険料免除 ・猶予の承認を受けていること ・障害給付金の受給権者でないこと ・通算拠出期間が5年以下、または年金資産残高が25万円以下であること ・企業型DCまたはiDeCoの加入者資格を最後に喪失した日から2年以内であること ・企業型DCから脱退一時金の支給を受けていないこと ⑥転職先に企業型DC制度はないが、その他の企業年金制度等がある 転職先の企業が確定給付企業年金(DB)制度や中退共制度を導入している場合もあります。少ないケースですが、規約により資産の移管が可能な場合があります。ただし、転職先の制度設計に調整される場合もあります。 コンサルタント石黒脱退一時金の要件は上記の通りですが、資産残高が15,000円以下でなければならず、ほとんどのケースが該当しません。 脱退一時金は期待せず、一度積み立てたら、老後のためのお金として捉えるといいでしょう。 3. 定年退職後の確定拠出年金はどうするべき?退職後の選択肢と最適な運用方法 定年退職後の確定拠出年金に関しては、いくつかの選択肢があります。企業型確定拠出年金の資産をどのように運用するかは、退職後の生活設計に大きな影響を与えるため、慎重に検討する必要があります。 選べる選択肢には、資産を受け取る、iDeCoに移換する、運用指図者として継続することが考えられます。これらの選択肢はそれぞれ特徴があり、自身のライフスタイルや金融状況に応じた最適な運用方法を見つけることが重要です。 また、定年後にiDeCoに移換することで、さらに資産を増やす可能性があります。iDeCoは個人で積み立てることができる制度で、加入することで税制優遇を受けることも可能です。 定年退職後の確定拠出年金は、将来的な資産形成の大きな要素ですので、しっかりと考えた上での行動が求められます。 ①企業型確定拠出年金の資産をiDeCoに移換する 企業型確定拠出年金をiDeCoに移換することにより、運用を継続することができます。また、運用を継続することで最終的な受取金額が大きくなる可能性もあります。 企業型確定拠出年金の資産をiDeCoに移換する際には、具体的な手続きが必要です。移換の手続きを行うには、まず現在の企業型DC資産を確認し、移換可能な条件に合致しているかを検証します。例えば、弊社の運営管理機関であるSBIベネフィット・システムズのSBIぷらす年金を利用しいる場合、連絡を入れることで、必要な書類を準備することができます。(この例は、弊社のプランご利用時に限る) ②運用指図者として運用を継続する 退職後に企業型確定拠出年金の資産を運用指図者として継続する選択肢もあります。この方法では、資産を受け取ることなく、引き続き投資信託などで運用を行います。運用を継続する利点は、資産が増える可能性を持つ点です。 ただし、運用指図者としての手続きや管理が必要ですので、運用の知識も一定程度求められます。目標を設定し、長期的な視点で資産形成を進めることで、安定した老後の資金を可能にするでしょう。運用を継続することは、退職後の生活においても心強い支えとなります。 ③従業員が60歳到達後に退職する場合 企業型DCの老齢給付金は、原則、従業員(加入者)が60歳以降に受け取るものです。会社の定年年齢に関わらず、60歳到達時点での加入年数によって、受給開始ができる年齢が決まっています。60歳到達時点で、加入期間が10年以上ある場合には、60歳〜70歳までの間に受給開始が可能です。 ④加入期間が10年以上の場合 すぐに老齢給付金を受け取る場合には、受け取り手続きが必要です。受け取りにあたっては、「一時金」か「年金」の選択が可能です。ただし、受け取り方によって、税の捉え方が異なりますので、企業担当者は退職する従業員によく説明しておく必要があるでしょう。 【一時金で受け取る場合】 一時金で受け取る場合には、いわゆる退職金同様に「退職所得」に該当します。退職所得の受給に関する申告書を提出することで、退職所得控除を適用し源泉徴収を受けることができます。退職所得控除とは、勤続年数に応じて、一定の所得控除ができる仕組みのことです。退職所得が控除額を超えた場合には、超えた金額の1/2が課税対象となります。 企業担当者は、退職従業員に退職所得の源泉徴収票を発行する必要がありますので、忘れないよう行いましょう。 【年金で受け取る場合】 年金で受け取る場合は、年金で受け取るための裁定請求書を提出することにより、手続きが可能です。税制上、公的年金などと同様に雑所得扱いとなります。 ⑤加入期間が10年未満の場合 まだ老齢給付金は受給できません。加入期間が通算10年となり受給開始年齢まで、iDeCoに資産を移管して、運用を継続することになります。60歳以上で転職し、転職先に企業型DC制度がある場合でも、現時点では資産の移換はできません。 4. 企業型確定拠出年金(企業型DC)の制度改正に注目 企業型DC制度は、2022年に制度改正されました。従業員の退職が予定されている場合には、とくに注意しておきましょう。 ○受給開始時期の拡大 老齢給付金の受給開始年齢が60歳から75歳に達するまでの間で選択が可能になります。昭和27年4月1日以降生まれの方が対象となります。 ○加入可能年齢の拡大 企業型DCは、70歳未満の厚生年金被保険者が加入可能です。ただし、規約の定めによりますので、企業ごとに加入年齢は異なります。 また、iDeCoについては国民年金の任意加入被保険者であれば、60歳以降も加入が可能です。 5. まとめ 企業型確定拠出年金(企業型DC)制度を、くまなく理解している従業員は少ないのが実情でしょう。企業担当者も同様かもしれません。しかしながら、企業型DC制度は、従業員の資産形成に関わる、非常に重要な事柄です。企業型DCにおいては、従業員が退職するときにも、会社の説明義務が課せられています。 従業員の資産運用に不都合が生じないよう、企業担当者自身がしっかりと理解したうえで、従業員への丁寧な説明、手続きをサポートする必要があります。 日本企業型確定拠出年金センターでは、多くの企業の導入や運営サポートを行い、ノウハウを蓄積しています。弊社導入企業に関しては、従業員退職時に必要な説明事項など、経験豊富なスタッフが企業担当者をサポートしていきます。 企業型確定拠出年金はメリットが非常に多い制度です。また運営の手間は少ないのですが、法律知識が必要になります。ぜひ信頼できる運営管理機関を選んでいただきたいと思います。導入をご検討の際はお声がけください。 企業型確定拠出年金の最新動向 | 2022年4月以降... 会社と個人のキャッシュ対策。確定拠出年金制度とは? ...