企業型確定拠出年金の会計処理はどう仕訳する?法人が抑えるべき点を解説

コンサルタント石黒

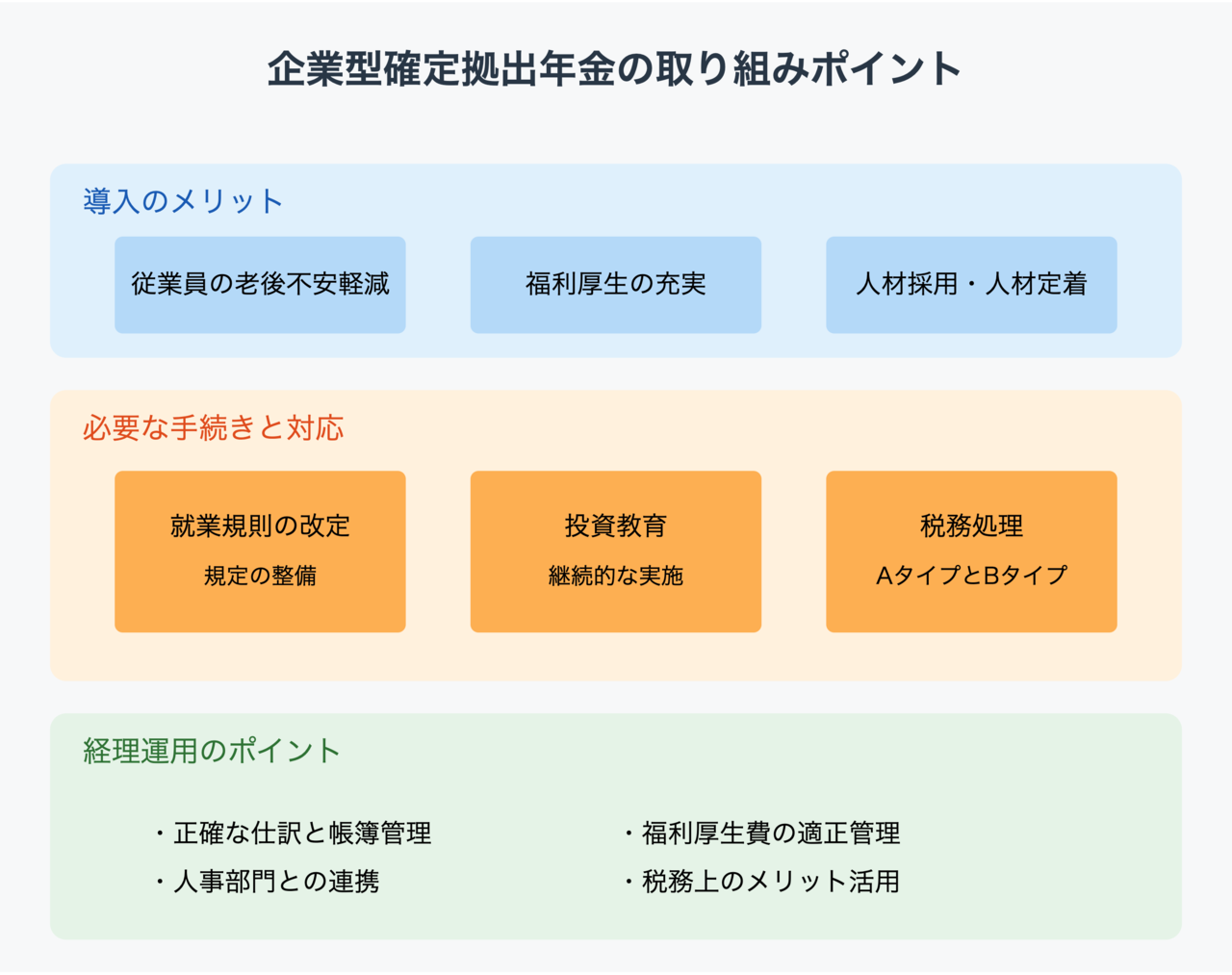

企業型確定拠出年金の第一の目的は従業員の満足度を向上させ、人材確保や人材定着につなげることです。しかし、税務上のメリットがあることを考えると、仕訳をはじめとした経理の仕組みを理解することも欠かせません。

コンサルタント石黒

企業型確定拠出年金では、企業が拠出した掛金は全額が福利厚生費となる税制上のメリットもあります。正しく仕訳を行い、人事面だけでなく税務・財務面でもメリットを受けましょう。

コンサルタント石黒

レスポンスの早さも弊社の強みです。貴社専用の専門家の担当デスクが迅速に対応いたしますので、導入後に不明点が出てきても安心です。

お問合せ・ご相談はこちら

営業時間:9:00〜17:00

休業日:土曜・日曜・祝日

お電話でのお問い合わせはこちら

TEL:050-3645-9040

※導入に関するご相談を承っております。個人の方の質問はお答えできませんのでご了承ください。