企業型確定拠出年金とはぐくみ基金は併用できる? 運用益非課税・元本割れの有無などの違いを解説

コンサルタント石黒

リスクを取って資産運用した結果、運用が好調だと多くの老後資産を用意できるのです。

コンサルタント石黒

なお、各制度にはコストや管理の柔軟性など、それぞれ異なるメリットがあります。自社の方針や従業員のニーズと照らし合わせて適切な制度を選択し、効果的かつ納得感のある福利厚生制度を築きましょう。

コンサルタント石黒

つまり、併用すれば企業と従業員の双方に大きなメリットをもたらしてくれるでしょう。従業員は老後資産を計画的に用意でき、企業は福利厚生を充実化させて自社の魅力を高めることができるのです。

コンサルタント石黒

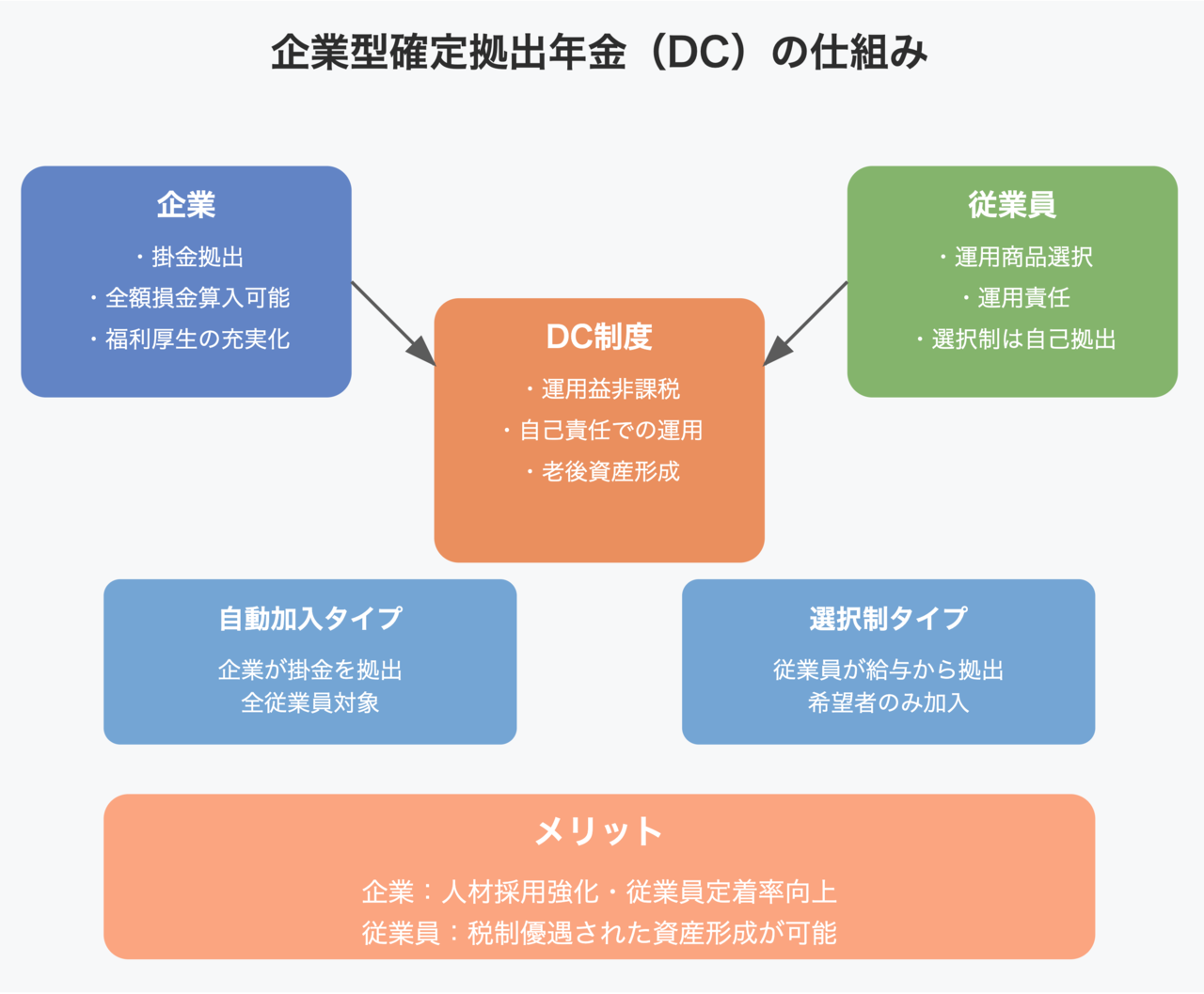

選べる商品が多岐にわたることで、従業員それぞれのリスク許容度や資産形成の目標に応じた選択が可能になります。また、企業型確定拠出年金では運用商品を途中で変更できるため、経済状況や市場動向に応じた柔軟な対応が可能です。

コンサルタント石黒

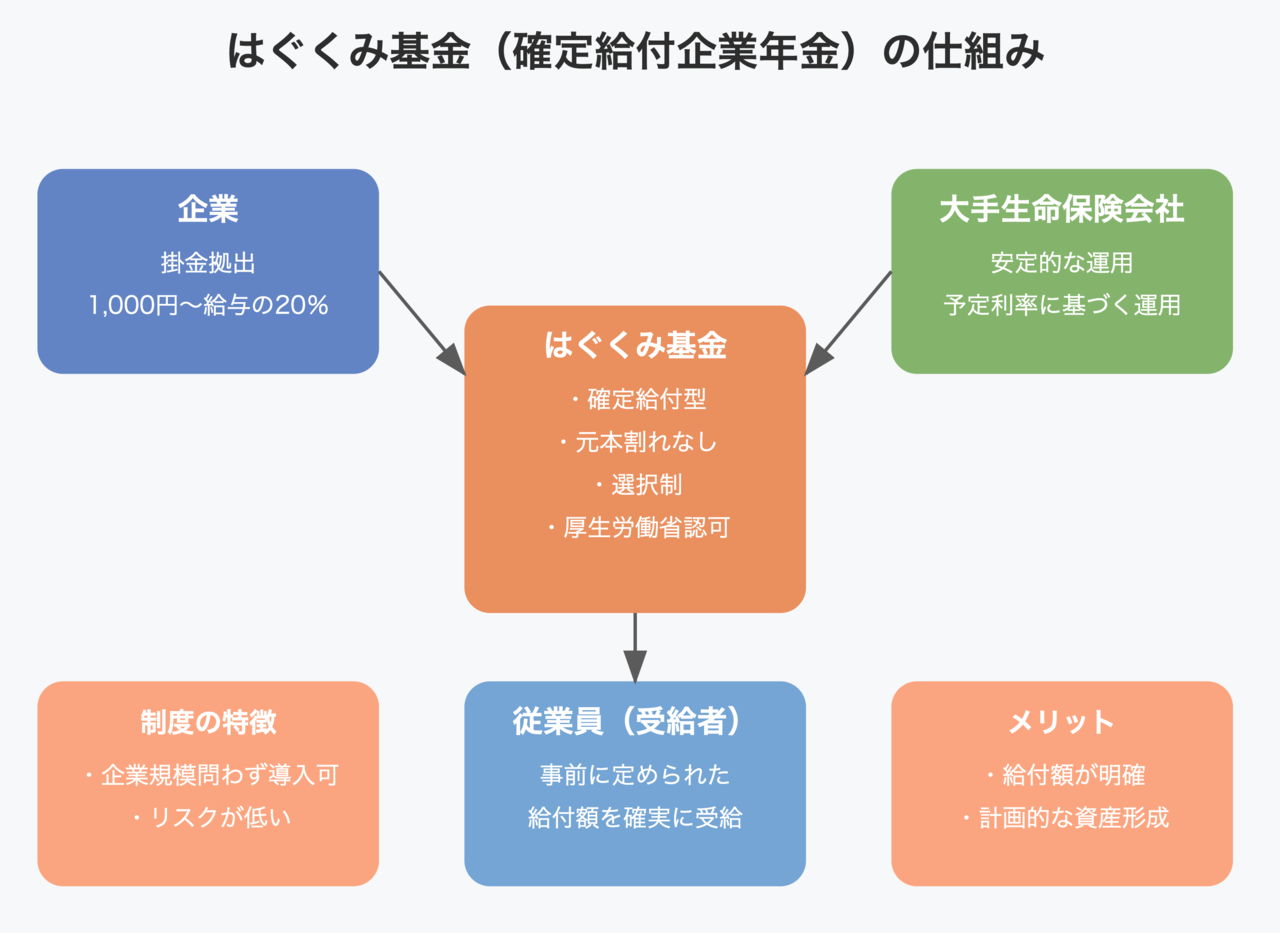

また、企業型確定拠出年金はインフレ率(2~3%程度)を上回る利回りを期待できるメリットがあります。はぐくみ基金をはじめとした確定給付企業年金ではインフレ率以上の予定利率は期待できませんが、企業型確定拠出年金で積極的に運用すれば、年率5%程度で運用することも可能です。

お問合せ・ご相談はこちら

営業時間:9:00〜17:00

休業日:土曜・日曜・祝日

お電話でのお問い合わせはこちら

TEL:050-3645-9040

※導入に関するご相談を承っております。個人の方の質問はお答えできませんのでご了承ください。