企業型確定拠出年金は運用が良ければ利益確定したほうがいい?資産を見直す際のコツを解説

コンサルタント石黒

確定拠出年金では、加入者自身が運用商品を選び、積み立てた資金を投資信託や株式などで運用します。非課税で運用できるため、運用が好調で大きな利益が出た場合は、利益を確保する選択肢が現実味を帯びるでしょう。

コンサルタント石黒

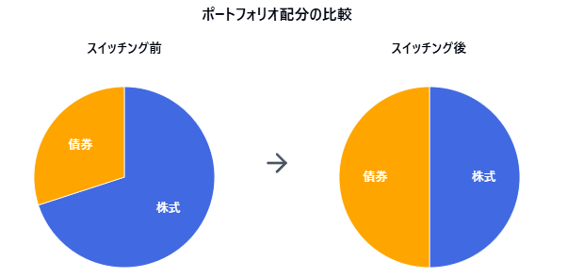

しかし、将来の株価や市況を確実に予測することは現実的ではありません。いつでもタイミングよくスイッチングできるとは限らないため、企業型確定拠出年金の利益確定は「受け取りが近付いてきたとき」と考えて問題ないでしょう。

コンサルタント石黒

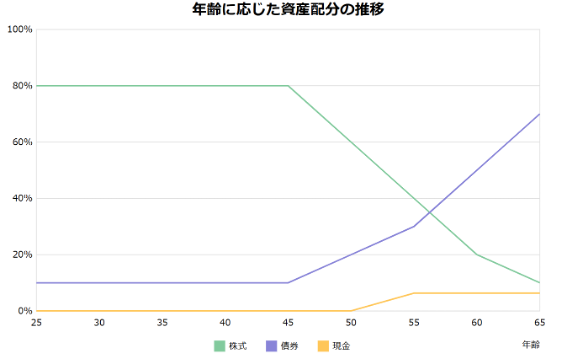

一般的に、投資では「若い人ほどリスク資産の割合を高める」「高齢になるほどリスク資産の割合を抑える」のがオーソドックスな方法です。自分にとって最適な資産配分のバランスを考えて、スイッチングをしましょう。

コンサルタント石黒

リスク許容度は、人それぞれ異なります。上表はあくまでも目安として考え、最終的には自分の年齢・資産状況・どれくらいの資産を築きたいかなどを鑑みて、運用方針を決めましょう。

コンサルタント石黒

企業型確定拠出年金は、公的年金の上乗せとなる貴重な老後資金です。受け取りまでの時期や目標としている運用額などを含めて、元本確保型商品へスイッチングするべきか考えてみましょう。

コンサルタント石黒

つまり、働きがいのある職場環境が構築され、従業員満足度の向上や企業の魅力向上に寄与します。従業員は老後資金の計画を立てやすくなり、企業にとっては競争力のある福利厚生を整備できるため、両者にとってメリットがあるといえるでしょう。

コンサルタント石黒

今だけのお得なキャンペーンとして、3月まで導入費用を5万円OFFでご依頼いただけます。無料相談も受け付けているため、お気軽にご相談ください。

お問合せ・ご相談はこちら

営業時間:9:00〜17:00

休業日:土曜・日曜・祝日

お電話でのお問い合わせはこちら

TEL:050-3645-9040

※導入に関するご相談を承っております。個人の方の質問はお答えできませんのでご了承ください。