小規模企業共済はデメリットがある? 基本的な仕組みと企業型確定拠出年金がおすすめな理由を解説

コンサルタント石黒

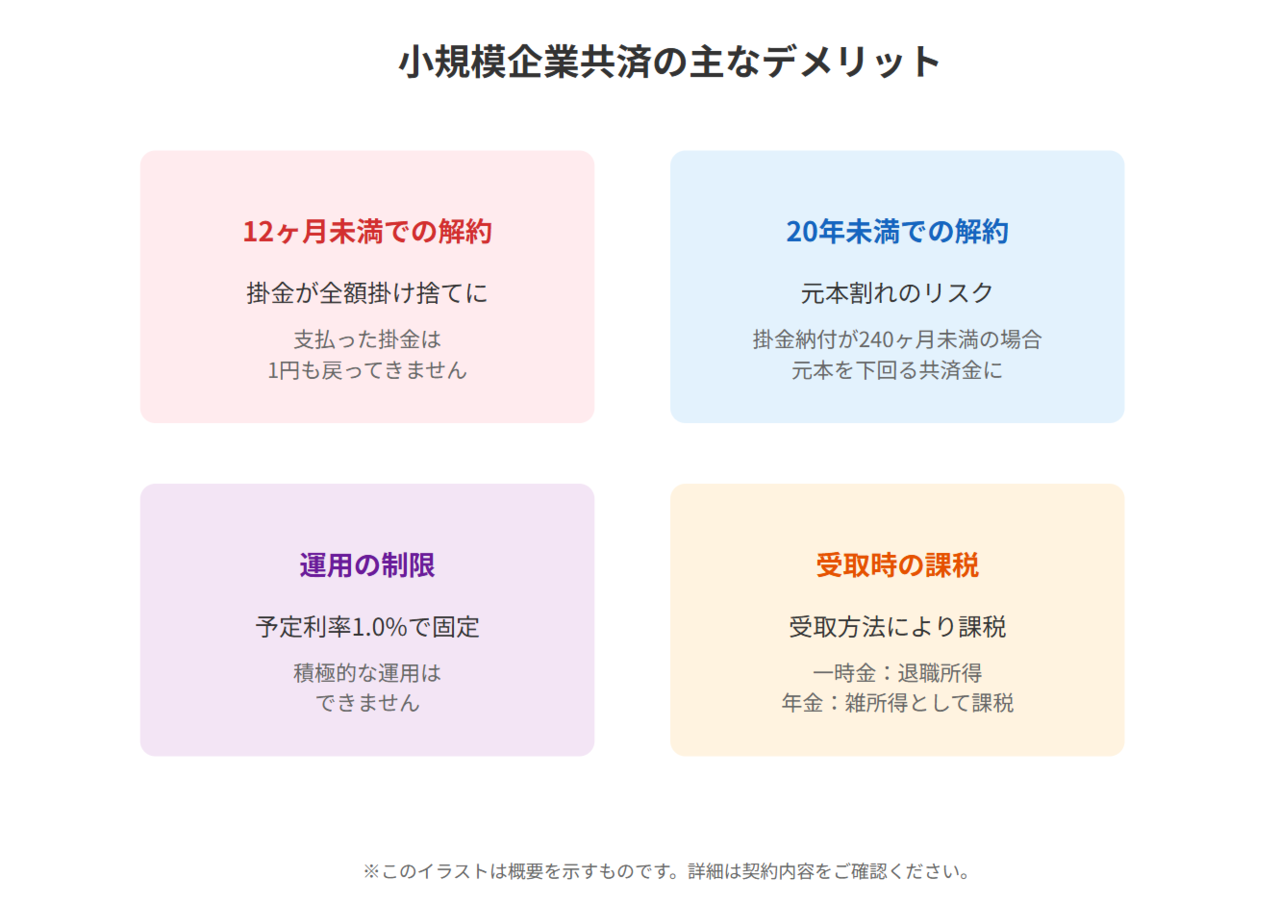

iDeCoや確定拠出年金では、税制優遇を受けながら運用して老後資産を用意できます。「積極的に運用したい」と考えている場合、小規模企業共済は向かない可能性が考えられるでしょう。

コンサルタント石黒

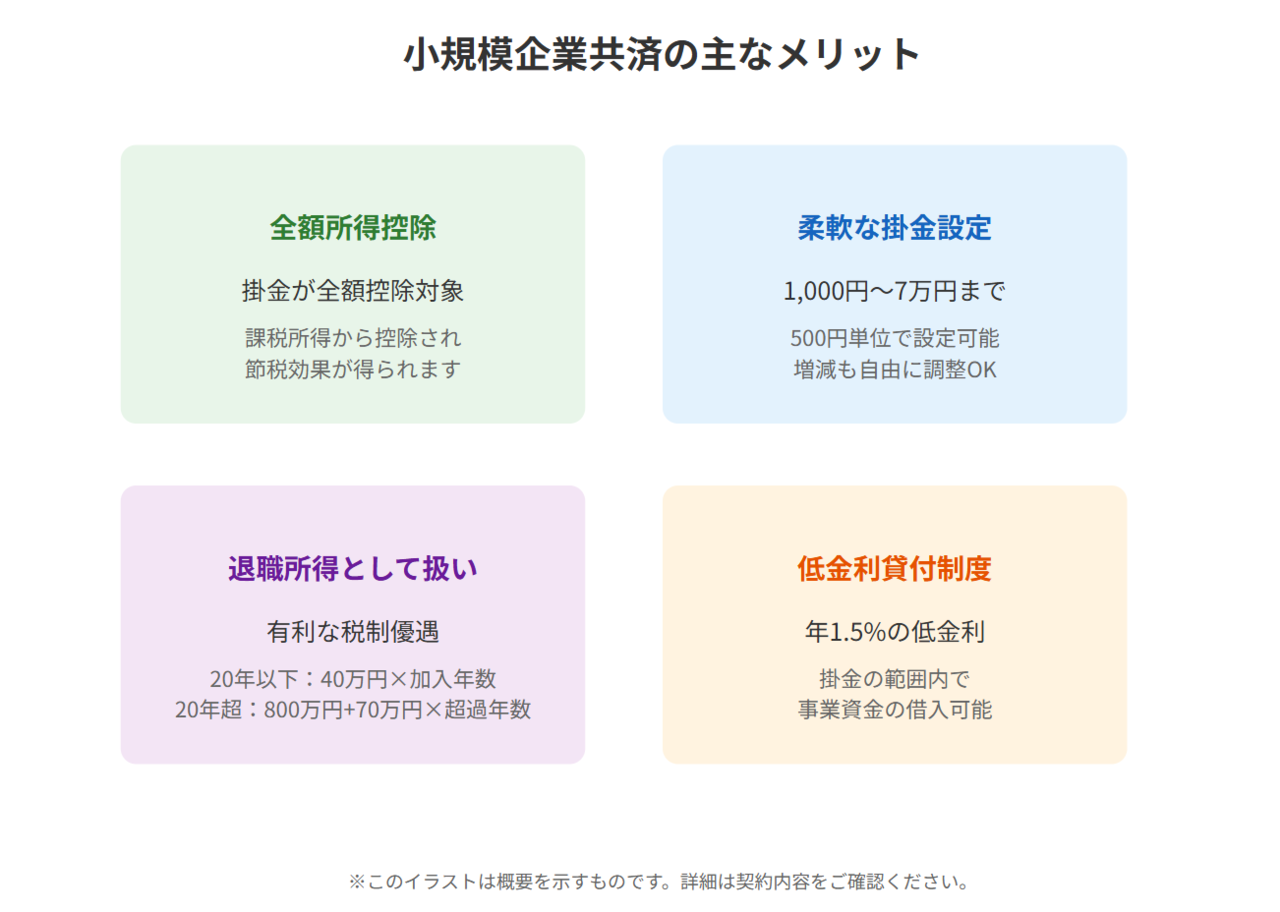

企業型確定拠出年金は効率よく資産形成できるうえに、経営者や役員、従業員の福利厚生を充実化できます。退職金規程の作成や労働基準監督署への届出が不要なので、手続きの負担が軽いメリットもあります。

お問合せ・ご相談はこちら

営業時間:9:00〜17:00

休業日:土曜・日曜・祝日

お電話でのお問い合わせはこちら

TEL:050-3645-9040

※導入に関するご相談を承っております。個人の方の質問はお答えできませんのでご了承ください。