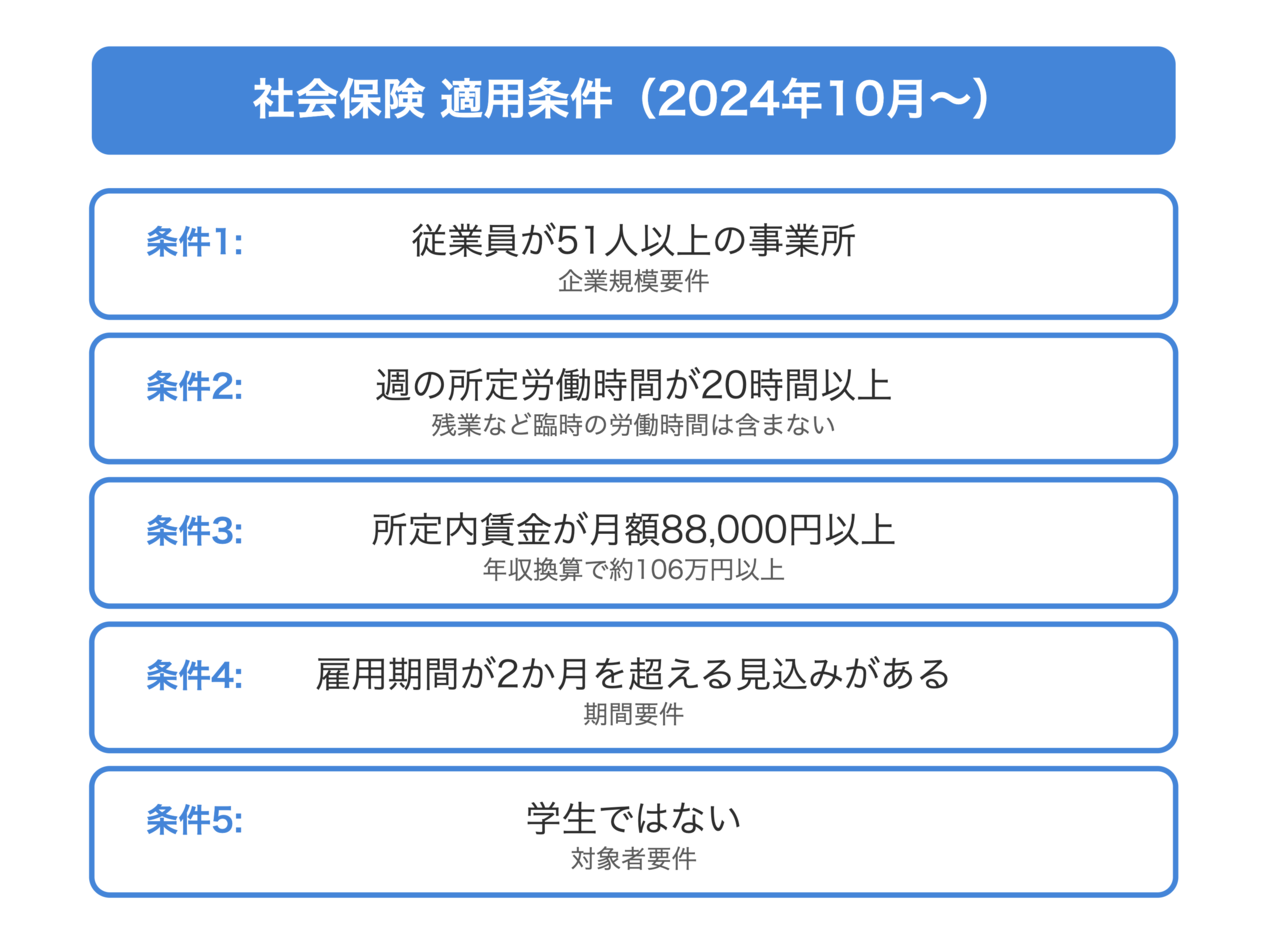

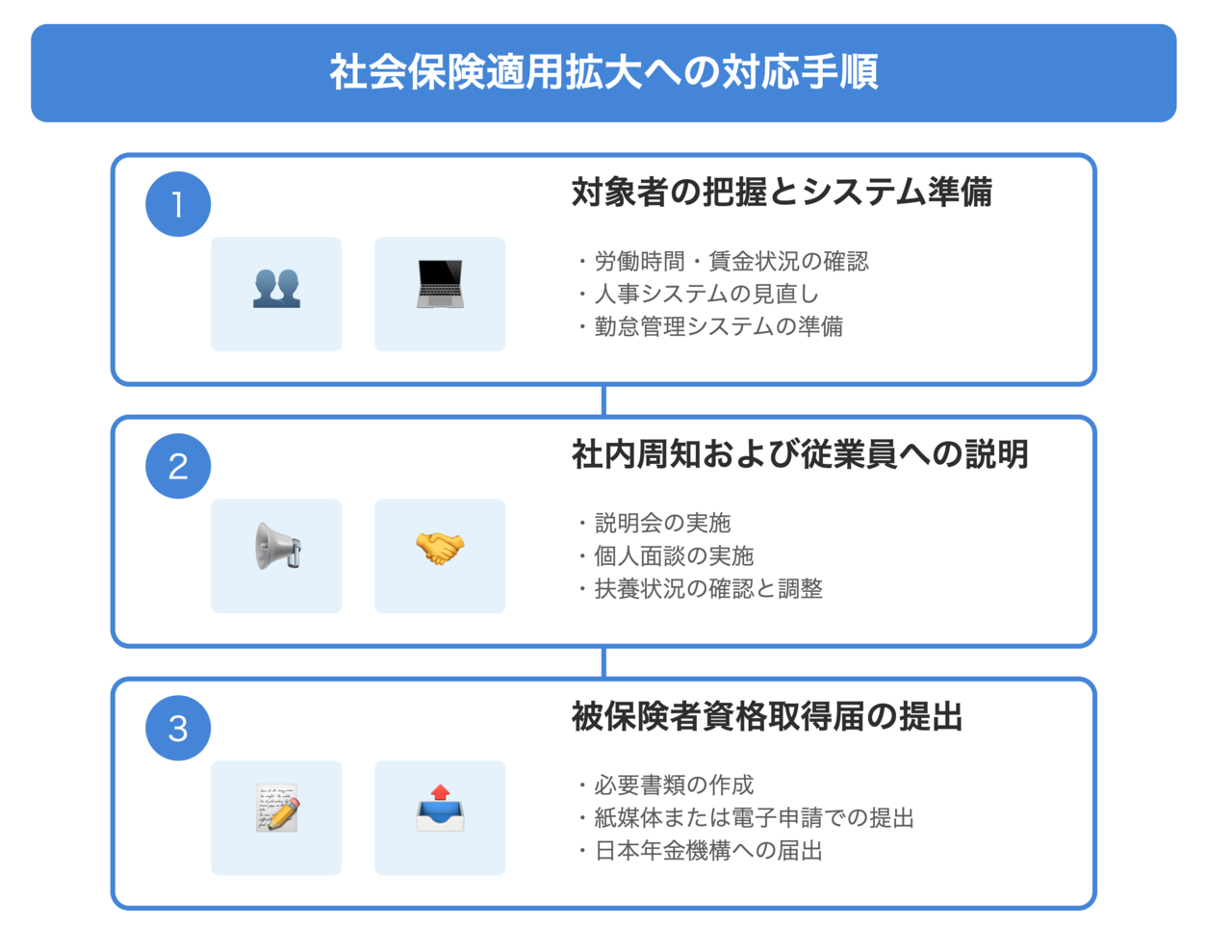

【2024年10月施行】社会保険適用拡大と加入条件を解説

コンサルタント石黒

「保険料負担を避ける」というのは、短期的には得するように見えますが、長期的にみると損をする可能性が高いのです。平均寿命が延びている状況を考えても、受け取れる年金額を増やすメリットは大きいはずです。

コンサルタント石黒

従業員が年収の壁を気にする大きな理由は「手取り収入が減るから」でしょう。政府が用意している支援強化パッケージを有効活用しながら、従業員のニーズを満たしつつ企業の負担を軽減しましょう。

コンサルタント石黒

選択制企業型DCは、役員1人のみの企業でも導入が可能です。事業規模に関係なく幅広く活用でき、従業員の満足度を高められる効果が期待できるでしょう。

お問合せ・ご相談はこちら

営業時間:9:00〜17:00

休業日:土曜・日曜・祝日

お電話でのお問い合わせはこちら

TEL:050-3645-9040

※導入に関するご相談を承っております。個人の方の質問はお答えできませんのでご了承ください。