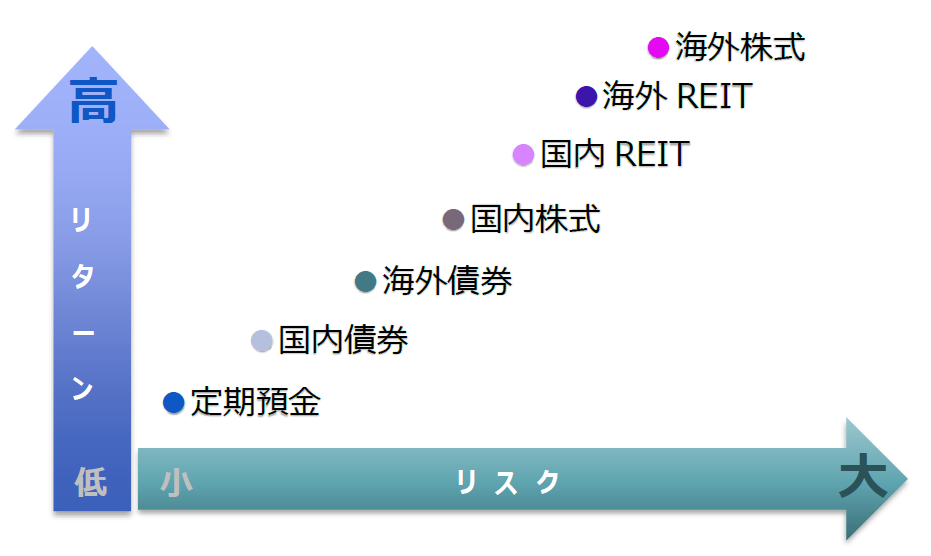

企業型確定拠出年金(企業型DC)の運用商品選び 特徴をおさえた資産運用の考え方を解説します。 2025.03.14 2025.12.03 企業型確定拠出年金(企業型DC)の運用商品選び 特徴をおさえた資産運用の考え方を解説します。 「企業型確定拠出年金(企業型DC)」では、拠出された掛金を従業員が長期にわたって、運用していきます。制度導入後は、会社は従業員への投資教育も行わなければなりません。会社に企業型DC(401k)制度を導入するにあたって、企業担当者の疑問・お悩みはさまざまですが、なかでも「どのような運用商品を用意したらよいのか」といったお悩みも多いのではないでしょうか。そこで、企業担当者がおさえておきたい運用商品選びのポイントについて、解説していきます。 目次1. YouTubeでも解説しています2. 企業型DCの運用は、将来資産を長期にわたってゆっくりと増やしていくこと3. 元本確保型 <定期預金・保険>4. 元本変動型 <投資信託など>①投資対象②運用手法5. 運用商品ラインナップを選択するとき、注意したいことは?6. 自分に合った運用商品を見つけるには7. 従業員(加入者)への投資教育が大切8. まとめ 1. YouTubeでも解説しています 本記事に関連する動画を公開しています。 わかりやすく解説していますので、ぜひご覧ください。 2. 企業型DCの運用は、将来資産を長期にわたってゆっくりと増やしていくこと 企業型DCを導入すると、掛金として拠出された資産は、従業員の責任をもって金融商品を選び、運用していきます。そこで、やはり重要となってくるのは、どんな金融商品を選択し、運用していくのか、ということ。 投資初心者などの場合は、“とりあえず定期預金”という人もいます。定期預金で運用するのがNGなわけではありませんが、せっかく企業型DCを導入するからには、将来資産を合理的に増やしていくことが重要です。それには、“とりあえず定期預金”的な考えは、もったいないでしょう。 まず、資産運用の考え方に基づいて、「どのようなマネーライフプランを描くのか」「現在の年齢」「リスク分散」などを明らかにし、対策を立てながら運用していくことが必要です。また運用商品にもそれぞれ特徴があり、種類も豊富なので、その特徴を理解し、比較検討や組み合わせを考えながら、マネーライフプランにマッチするものを選択し、運用していきます。 3. 元本確保型 <定期預金・保険> 企業型確定拠出年金(企業型DC)の運用商品には、大きくわけて「元本確保型」といわれる運用商品と、「元本変動型」といわれる運用商品にわかれています。 「元本確保型」とは、そのネーミングの通り、守りの投資とも呼ぶべき、元本が確保される商品です。「定期預金」や「保険」などが該当します。満期まで保有することで元本と所定の利息を受取るというものです。金融機関等の破綻でもなければ、元本が減るリスクはありません。しかし、金利が低くければ、資産を増やすといったことは難しいでしょう。また、一部の保険商品には、満期前に解約をした場合には、元本が割れるものもあるので、中途解約条件などを確認しておくなど、注意が必要です。 元本割れのリスクを避けるために、定期預金のみの運用もあります。しかし、定期預金のみの運用であれば、企業型DCであるメリットはあまりないかもしれません。通常の定期預金の受取利息には所得税が課税されますが、企業型DCの場合は非課税です。確かに、その面ではメリットとはいえますが、現在の定期預金は低金利が続いているので、メリットとして大きいものではありません。さらに、預貯金や保険はインフレに弱いとされています。インフレ兆候などには注意しておきたいところです。 投資初心者ということであれば、商品を一つに絞らず、元本確保型と、元本変動型をバランス良く選択し、税制優遇を活用しながらの運用を検討したいところです。 4. 元本変動型 <投資信託など> 元本が運用によって変動するタイプを元本変動型といいます。いわゆる「投資信託」と呼ばれるものなどが該当します。 投資信託とは、多数の投資家から集めた小口資金を1つの基金(ファンド)にまとめ、それを専門家が株式や債券などの有価証券を運用し、これによって得た利益を投資家に還元するしくみの総称です。その投資対象は、株式、債券、不動産など幅広いのが特徴です。 株価や金利の動向など市場環境による運用成果に応じて、資産が増加することもあれば、元本割れをするリスクもあります。企業型DCでは、ほとんどの場合購入時の手数料は無料ですが、商品によっては、購入時や運用中、売却時に手数料が発生する場合もありますので、注意が必要です。 さらに、これらの手数料の確認と合わせて、投資信託がどのような運用手法をとって行っていくのか、きちんと理解しておく必要があります。 もう少し詳しく投資信託について、みていきます。 ①投資対象 代表的なものは、「株式」「債券」「REIT(不動産信託)」などがあります。投資先についても、「国内」の資産に投資するものから、「海外」資産に投資するものまであります。通常「国内株式」「国内債券」「海外株式」「海外債券」などといった具合にわかれています。「海外」資産に投資する場合には、投資対象自体の値動きに加え、為替レートの影響も大きく受けることになります。先進国や新興国などの違いによっても、リスクの度合いが異なってきます。複数の資産に分散することで、リスクを減らすバランス型などの商品もあります。商品ごとのリターンやリスクを考慮しながら、金融商品を選んでいきます。 ■株式 企業が発行する株式。値動きも大きいため、比較的大きな値上がりや利益を見込めます。資産増を狙うなら有力な選択肢ですが、その分、値下がりするリスクも大きいでしょう。 ■債券 国や企業などが発行した債券。発行元が破綻せず、満期まで保有することができれば、元金と利息が受け取れることから、株式に比べて安定的ではあります。ただ、世界的に金利が下がっているので、収益性が高いとはいえません。 ■REIT(不動産) REITは、投資者の資金で不動産投資を行い、そこからの賃貸収入や売買益を分配するしくみ。分配金の利回りが比較的高めといえます。 ②運用手法 運用手法には、大きく「パッシブ(インデックス)型」と「アクティブ型」にわかれます。このパッシブ型やアクティブ型のバランスを見ながら選択するような「ターゲットイヤー型」「リスクコントロール型」「資産配分固定型」といったバランス型もあります。 ① パッシブ(インデックス)型 パッシブ型は、株価指数(インデックス)をベンチマークとして、それに連動した投資効果を目指す投資信託です。国内株式に投資するパッシブ型の投資信託であれば、「日経平均株価」や「TOPIX(東証株価指数)」等に連動した運用成果を目指すということになります。 ② アクティブ型 アクティブ型の運用は、積極運用型ともいわれ、ファンドマネージャーやアナリストなど専門家の分析などをもとに、株価指数(市場等の平均値:ベンチマーク)を上回る投資効果を目指す運用スタイルです。パッシブ型と異なり、平均的な投資ではなく、投資先の候補である企業(株式)や国(債券)などの状況を調査・検証・分析を行い、成長銘柄に投資するといった高い投資効果を狙ったものです。 ③ ターゲットイヤー型 あらかじめ特定の年(ターゲットイヤー)を決め、その年に向けて積極運用から安定運用に切り替えるなど、資産の組み入れ比率を変更する投資信託です。 例えば、30歳の人が、60歳時点をターゲットイヤーとする投資信託の運用を行う場合、若いうちは株式などの比較的ハイリターンハイリスクの資産の比率を多くすることで積極的な運用を行います。60歳に近付いていくにつれて、株式を減らし債券比率を増やすなど、安定的な運用に切り替えていくような運用となります。 ④ リスクコントロール型 相場の環境を見ながら、資産配分を変更していく運用です。バランス良く分散投資することに加え、フレキシブルに資産配分を変更していきます。株式市場の大幅な下落が予想される場合などは、株式割合を減らし、債券などを増やすことで、リスクコントロールするものです。 ⑤ 資産配分固定型 どの資産に○%といった比率を決めて運用するスタイル。 5. 運用商品ラインナップを選択するとき、注意したいことは? 企業型DCは、原則、会社が毎月の掛金を拠出することになります。会社によって定年年齢は異なるでしょうが、おおむね60歳まで積み立てると考えると、最終的に用意したい受給額にするためには、どの程度の運用利回りが必要なのかという視点は必要でしょう。 また、はじめて企業型DC制度を導入する場合はもちろん、運用商品の入れ替えを検討している場合であっても、企業の担当者の方は、運用商品のラインナップをよく確認することが必要です。どれもこれも似たような商品だと思いがちですが、それぞれファンドの手数料なども異なります。運営管理機関によってもバリエーションもさまざまです。提供している運用商品の特性だけでなく、手数料などをよく確認しておきましょう。 6. 自分に合った運用商品を見つけるには 企業型確定拠出年金で運用する際は、運用商品ラインナップの中から、運用商品を選択することになります。これまで説明してきたように、元本確保型でも元本変動型でも、とくに制限はありません。 拠出した掛金額の範囲内で、通常、複数の運用商品を選ぶことが可能です。各商品の特徴や運用方法をしっかりと見極め、選択していくことが必要です。1度選択したからといって、変更できないわけではありません。しっかりと、投資知識を身に着けながら、運用していく、必要に応じて変更していくことが重要になってきます。 7. 従業員(加入者)への投資教育が大切 企業の経営者・担当者があれこれ頭を悩ませ、従業員のためにと導入した企業型DC制度も、従業員が積極的に活用してくれなければ効果が期待できないものになってしまいます。 そのためには、しっかりと従業員(加入者)への投資教育が必要です。運用商品ラインナップが多数あるにもかかわらず、「投資はこわいから、定期預金に全部入れている」「なんとなくわからないまま適当に商品を選んでいる」というケースもありがちなのです。拠出した掛金を加入者(従業員)自身が運用していくことになるので、従業員がどのような商品を選ぼうと、もちろん自由ではあるのですが、せっかくの将来資産を増やす目的の制度です。投資の知識を活用すれば、大きくその将来資産は変わってきます。そのためにも、十分な投資教育を行えるよう、企業としてのサポートを行いたいところです。 8. まとめ 企業型確定拠出年金制度を導入している企業は、従業員への投資教育を行うことになっています。そのほとんどが、運営管理機関やアドバイザリーの投資教育講師などのサポートを受けながら、投資セミナーなどを行っていることが多いでしょう。 経営者や企業担当者自ら投資教育を行っているケースは少ないとはいえ、制度の理解を深めるためにも、投資知識は必須です。 株式会社日本企業型確定拠出年金センターでは、480社を超える企業の導入をサポートし、ご好評の声をいただいております。 導入の検討はもちろん、制度運営上のご相談も随時受け付けていますので、気軽にお問い合わせください。 iDeCoやNISAにもチャレンジしたい。企業型確定... 企業型確定拠出年金(企業型DC)の導入効果はいつから...