企業型確定拠出年金の年末調整と確定申告 iDeCoとの違いは?必要な書類と手続き

コンサルタント石黒

多くの場合、このケースに該当します。弊社も多く導入している選択制企業型確定拠出年金もこのケースに該当しますので、年末調整は不要です。

※規約によって変わりますので、不安な場合は運営管理機関にご確認ください。

※規約によって変わりますので、不安な場合は運営管理機関にご確認ください。

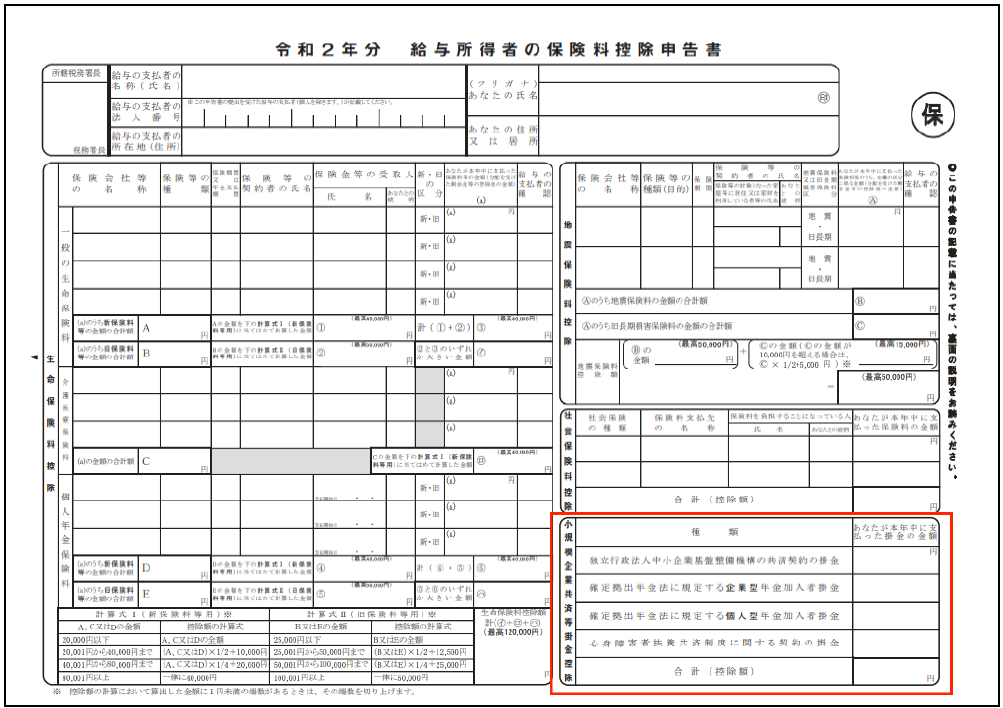

■「給与所得者の保険料控除申告書」への記載

小規模共済等掛金控除欄に掛金総額を記入します。

「給与所得者の保険料控除申告書」(国税庁)https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/r2bun_06.pdf

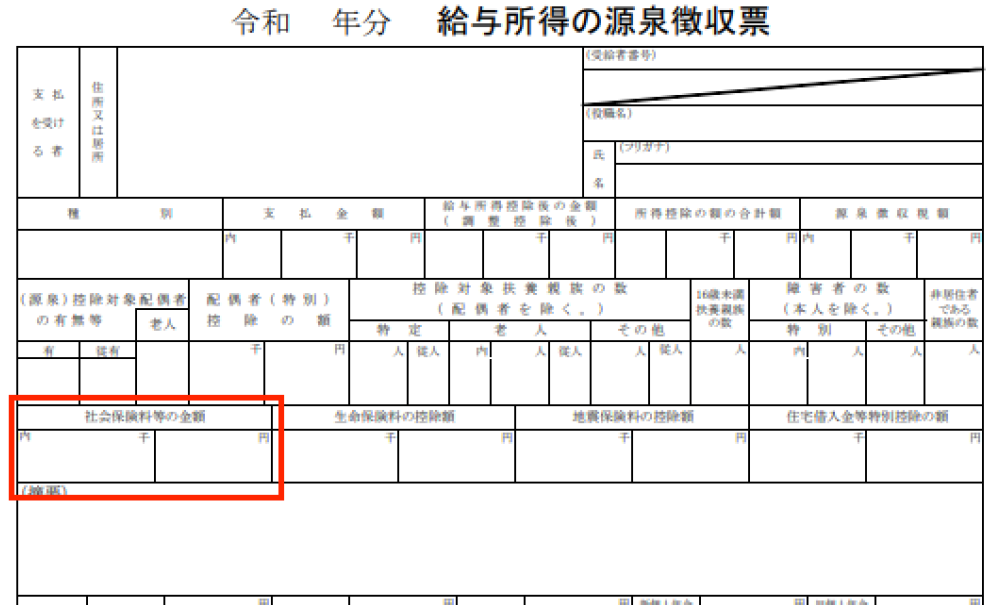

■「源泉徴収票」への記載

従業員が拠出した掛金は、社会保険料と同様の扱いとなります。源泉徴収票にも記載します。

お問合せ・ご相談はこちら

営業時間:9:00〜17:00

休業日:土曜・日曜・祝日

お電話でのお問い合わせはこちら

TEL:050-3645-9040

※導入に関するご相談を承っております。個人の方の質問はお答えできませんのでご了承ください。