保険代理店での独立と成功の秘訣は?年収や知っておくべきポイントを解説

コンサルタント石黒

ファイナンシャルプランナー(FP)資格は、保険代理店の運営にあたって必須ではありません。しかし、顧客から信頼を得るうえで「資格を持っているか、持っていないか」は重要な要素です。

コンサルタント石黒

保険代理店として、顧客に高い付加価値を提供するには「保険に関する知識」「家計相談に関する知識」「資産運用に関する知識」など、金融全般の知識が求められます。あわせて、相談内容を通じて顧客の潜在的な悩みや不安を解消するためのヒアリングスキルや提案力も求められるでしょう。

コンサルタント石黒

つまり、保険代理店として安定した収入を得るためには、顧客のニーズを満たす保険を提案・紹介する必要があります。効率的なマーケティング戦略だけでなく、顧客のニーズを満たす保険を提案する知識とスキルを習得することが大切です。

保険代理店として、顧客に高い付加価値を提供するには「保険に関する知識」「家計相談に関する知識」「資産運用に関する知識」など、金融全般の知識が求められます。あわせて、相談内容を通じて顧客の潜在的な悩みや不安を解消するためのヒアリングスキルや提案力も求められるでしょう。

出典:J-net21

出典:J-net21

コンサルタント石黒

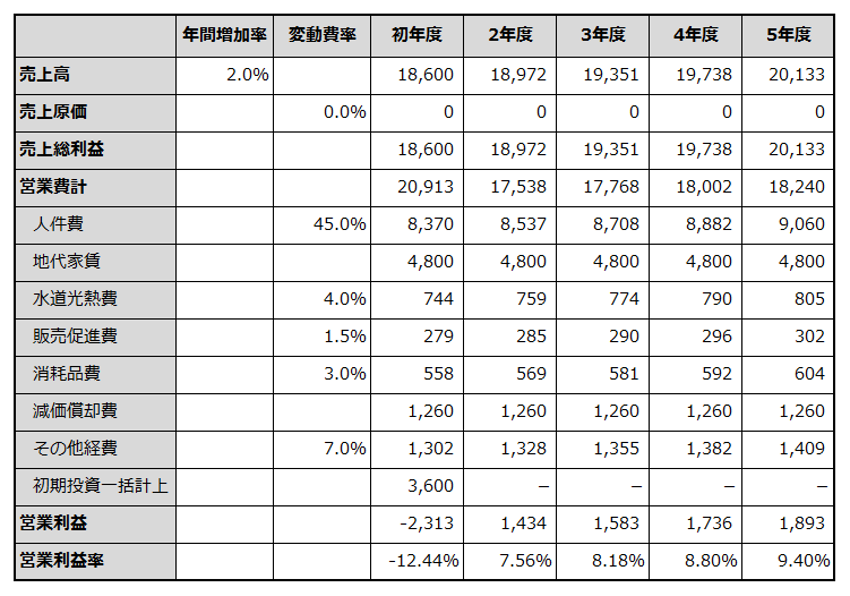

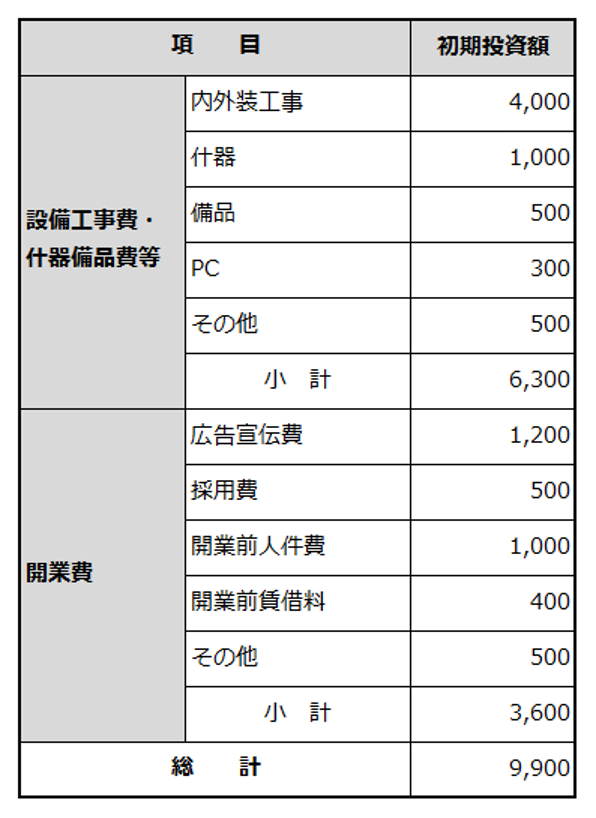

特に、テナント料や人件費など継続して発生するランニングコストが高いと、事業運営が困難になります。初期投資費用だけでなく、ランニングコストも含めて資金計画を立ててください。

コンサルタント石黒

顧客を獲得するうえで重要なのは、顧客の潜在的なニーズを把握し、ニーズを満たす提案をすることです。知識や提案力だけでなく、真摯に対応してきめ細かいサービスを提供することも大切です。

コンサルタント石黒

人手不足に苦しむ経営者は少なくありません。働きがいを感じてもらうことと、手厚い福利厚生を用意して「従業員を大切にする」姿勢を示すことが、経営者に求められています。

コンサルタント石黒

生命保険や医療保険をはじめとした「多くの人にとってなじみのある保険」を取り扱うだけでは、競合との差別化は難しいです。そこで、個人だけでなく経営者や役員にもメリットがある企業型確定拠出年金を取り扱うことが、差別化の手段となります。

お問合せ・ご相談はこちら

営業時間:9:00〜17:00

休業日:土曜・日曜・祝日

お電話でのお問い合わせはこちら

TEL:050-3645-9040

※導入に関するご相談を承っております。個人の方の質問はお答えできませんのでご了承ください。