企業型確定拠出年金やiDeCoは離婚したら財産分与の対象!分与の計算方法とは

コンサルタント石黒

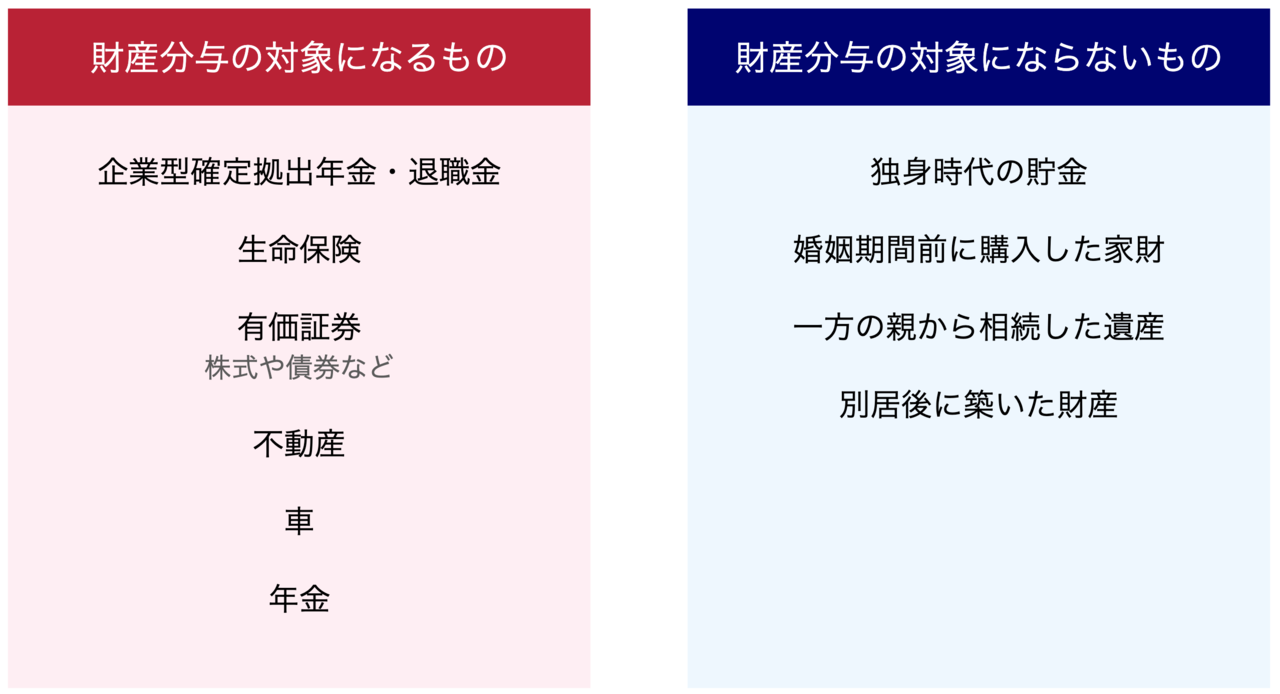

財産分与をするときは、まず夫婦で話し合います。ただし、企業型確定拠出年金の評価が非常に複雑であるため、弁護士に相談することも検討するとよいでしょう。

コンサルタント石黒

企業型確定拠出年金の財産分与と、厚生年金の財産分与は大切な権利の一つです。離婚時に「お金はきちんと分けたい」と考えている方は、必要な手続きを押さえておきましょう。

お問合せ・ご相談はこちら

営業時間:9:00〜17:00

休業日:土曜・日曜・祝日

お電話でのお問い合わせはこちら

TEL:050-3645-9040

※導入に関するご相談を承っております。個人の方の質問はお答えできませんのでご了承ください。