企業型確定拠出年金(企業型DC)は強制加入?手取りへの影響を解説

コンサルタント石黒

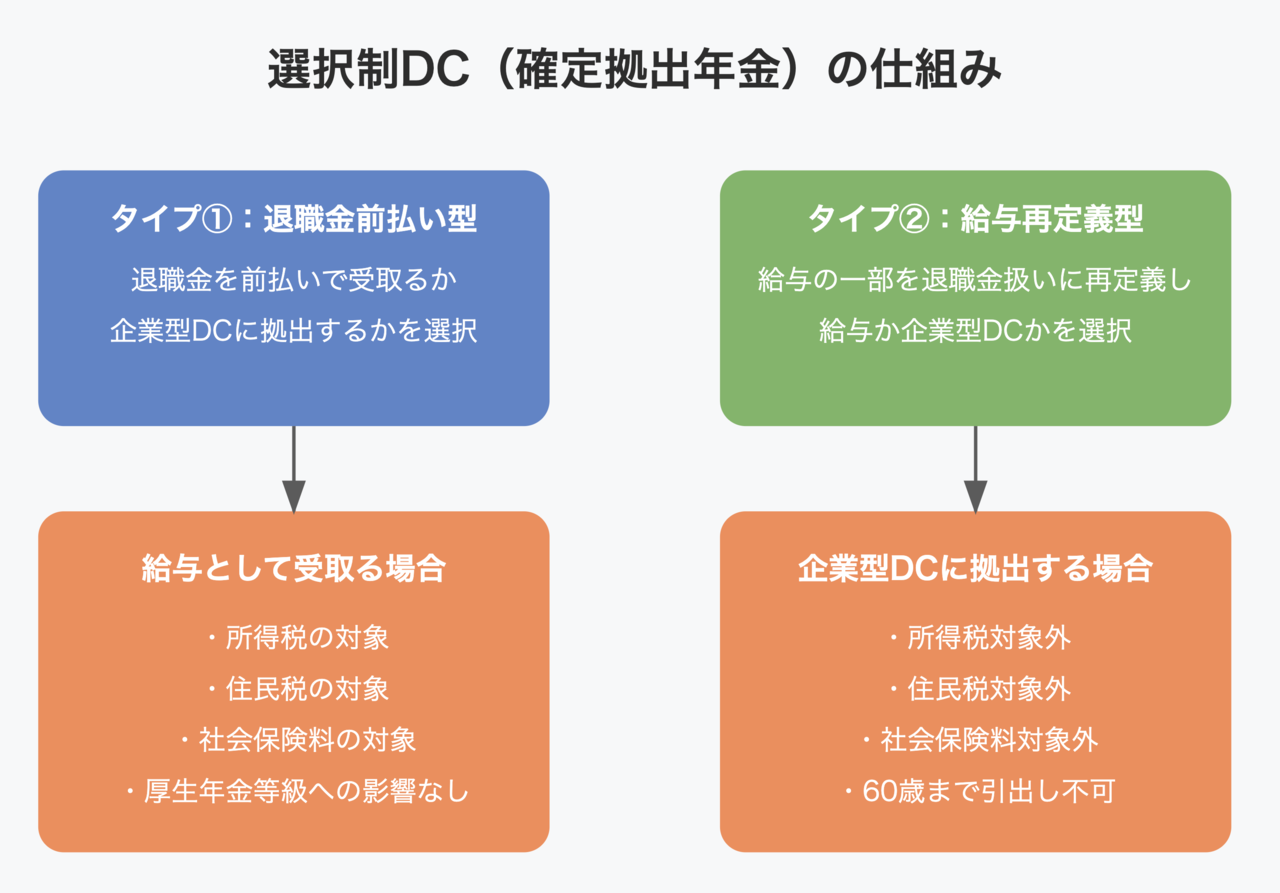

企業型確定拠出年金では、受け取れる金額は運用成績次第です。受取方法に関しても、60歳以降に一時金として一括で受け取るか年金として分割して受け取る方法を選択できるため、ライフプランや資金需要に応じて柔軟に選択できます。

コンサルタント石黒

運用益が非課税になるということは、通常の投資よりも20.315%分、有利に投資できるといえるでしょう。このメリットを活かすためにも、ある程度リスクを取って運用することが大切です。

コンサルタント石黒

企業型確定拠出年金を有効活用するためには、ライフプラン全体を俯瞰して他の資産とのバランスを考慮し、流動的な緊急資金も別途用意しておく必要があります。結婚・住宅購入・子育てなど、人生の中でまとまったお金が必要となるイベントに備えるために、引き出せない資産と引き出せる手元資金の割合を適切に管理しましょう。

コンサルタント石黒

「運用益が非課税になる」という企業型確定拠出年金のメリットを最大限に活用するためには、ある程度リスクを取って運用するとよいでしょう。将来受け取れる金額は運用結果次第となるため、加入者自身でも最適な運用商品や投資プランを考えることが大切です。

コンサルタント石黒

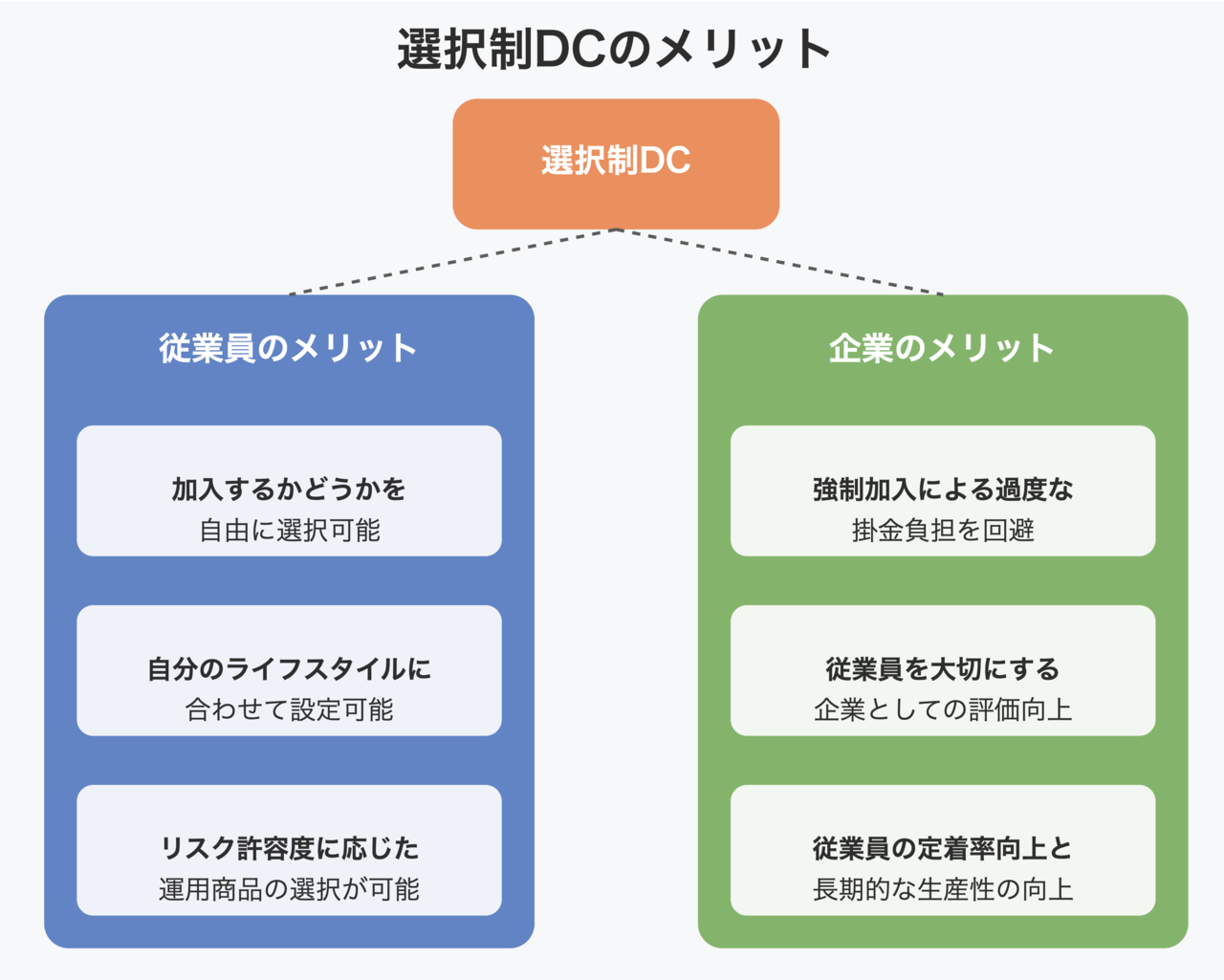

事業主にとっても、選択制DCの導入は自社の魅力を高められるメリットがあります。従業員の資産形成をサポートするための制度を導入することで、「従業員を大切にする企業」「長期的に安心して働ける企業」というイメージを持ってもらえるでしょう。

お問合せ・ご相談はこちら

営業時間:9:00〜17:00

休業日:土曜・日曜・祝日

お電話でのお問い合わせはこちら

TEL:050-3645-9040

※導入に関するご相談を承っております。個人の方の質問はお答えできませんのでご了承ください。