企業型確定拠出年金(企業型DC)の掛金配分割合:20代におすすめな商品の選び方

コンサルタント石黒

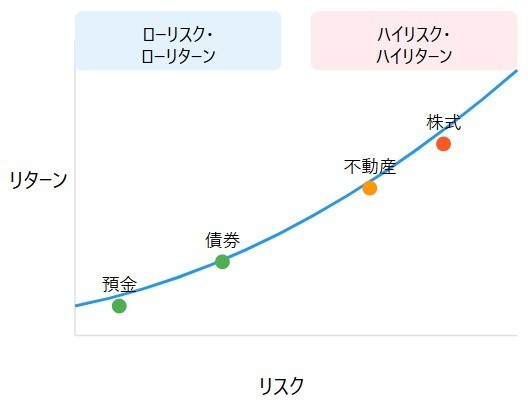

確定拠出年金は非課税で運用できる点が大きなメリットです。リスクを取って運用しないと、そのメリットを最大限活かせません。投資経験がない方にとって元本割れは大きなストレスが伴うかもしれませんが、若い方ほどリスクを取って運用する意義は大きいといえます。

コンサルタント石黒

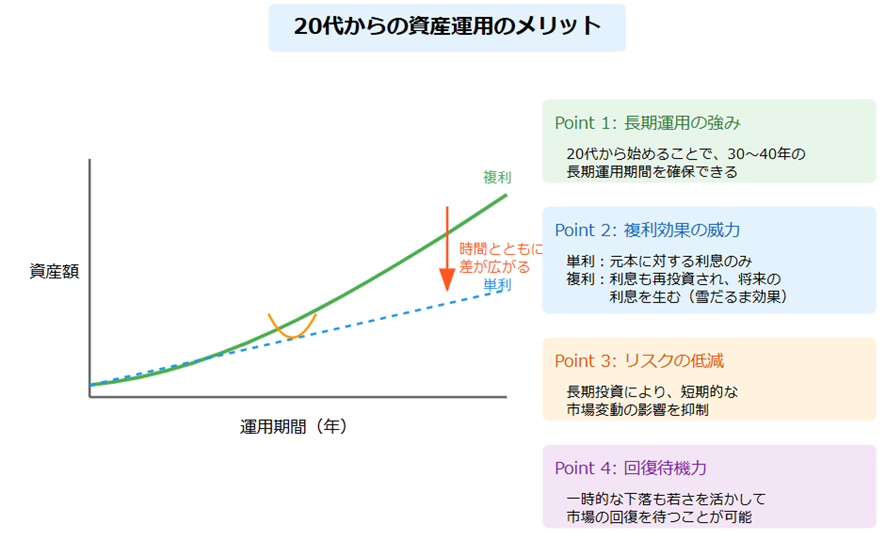

一般的に、資産運用をする際には運用期間が長いほどリスクを軽減でき、リターンが安定します。つまり、運用期間を長く確保できる20代の方は、積極的にリスクを取って元本変動型商品へ投資するのがおすすめです。

コンサルタント石黒

株式へ投資する投資信託の中でも、日本だけでなく海外へも投資する商品を選ぶとよいでしょう。一般的に国内株式よりも外国株式のほうが期待リターンは大きいため、長期投資をするうえでマッチします。

お問合せ・ご相談はこちら

営業時間:9:00〜17:00

休業日:土曜・日曜・祝日

お電話でのお問い合わせはこちら

TEL:050-3645-9040

※導入に関するご相談を承っております。個人の方の質問はお答えできませんのでご了承ください。