経営者の「手残り」、増やしませんか?

こんな「経営者の悩み」はありませんか?

手残りの少なさ

「会社にお金はあるのに、自分個人の通帳がなかなか増えない…」

役員報酬を10万円増やしても、所得税・住民税・社会保険料の税率が上がります。

・実情: 結局、増額分の半分近くが税金と保険料で消えてしまい、労働に見合った対価を実感しにくい。

・本音: 「稼げば稼ぐほど国に持っていかれる」という徒労感を感じている。

退職金の不安

「退職金は出したい。でも、会社のキャッシュフローを圧迫するのは怖い…」

将来、自分や社員に数千万円単位の退職金を支払う責任は感じているものの、毎月多額の掛金を「固定費」として計上し続けることは、経営上の大きなリスクです。

・実情: 中退共(中小企業退職金共済)なども検討したが、業績不振時の負担が不安で踏み切れない。

・本音: 「いつか準備しなきゃ」と思いながら、結局、個人の貯蓄や生命保険などを切り崩すしかないと考えている。

採用力の弱さ

「優秀な人材ほど、給与の額面だけでなく『長く働ける仕組み』を見ている…」

「社会保険完備」は今や当たり前。求職者は、大手企業が導入している「確定拠出年金(DC)」などのプラスアルファの福利厚生をチェックしています。

・実情: せっかく良い人材から応募があっても、福利厚生の薄さを理由に辞退されたり、より条件の良い競合他社へ流出してしまう。

・本音: 「うちは小さいから仕方ない」と諦めているが、人手不足が事業成長のボトルネックになっている。

将来への不安

「今の生活水準を、引退後も維持できる保証がどこにもない…」

少子高齢化で公的年金の受給額が目減りするのは確実。さらに、物価上昇(インフレ)によって、今持っている現金の価値が将来相対的に下がってしまうリスクも抱えています。

・実情: 経営者には「雇用保険」がないため、万が一の際の保障が社員よりも薄い。それなのに、自分の老後対策は常に後回し。

・本音: 「自分がいなくなった後の会社」や「引退後の夫婦の生活」を想像すると、漠然とした不安が残る。

なぜ、小規模企業ほど「企業型DC」を導入すべきなのか?

① 圧倒的な節税・コスト軽減効果

「役員報酬を上げる」よりも、手残りを効率的に増やす手段です。

通常、役員報酬を増額すると、法人税は減っても個人の所得税・住民税が上がります。

企業型DCなら、これらの課題を解消できます。

・全額損金算入: 会社が支払う掛金は、全額が法人の経費(福利厚生費)となり、法人税を軽減します。

・法人・個人の節税: 掛金は個人の所得とみなされないため、所得税・住民税が一切かかりません。

・出口戦略: 将来受け取る際も「退職所得控除」または「公的年金等控除」が適用されるため、普通に給与として受け取るより税率が大幅に低くなります。

② 役員一人(自分だけ)でも導入可能

大手企業では主流となっている福利厚生制度を、役員1名の企業から導入できます。

「従業員がいないと制度が作れない」「少人数だと断られる」というのは誤解です。むしろ、意思決定が速い小規模企業こそ、この制度を最大限に活用できます。

弊社の導入実績1,300社のうち、半数以上が5名以下の企業です。

一人社長や役員のみの会社でも、大手企業と同じ税制優遇を受けながら、自分自身の退職金を戦略的に積み立てられます。

また、小規模だからこそ、経営状況に合わせた柔軟な制度設計が可能です。

「まずは自分(経営者)だけ」というスタートも可能です。

③ 会社の追加掛金負担なしで導入可能(選択制DC)

「福利厚生を充実させたいが、新たな固定費は増やせない」という悩みを解決します。

「選択制(給与天引き型)」という仕組みを導入することで、会社の追加掛金を抑えながら、退職金制度を構築できます。

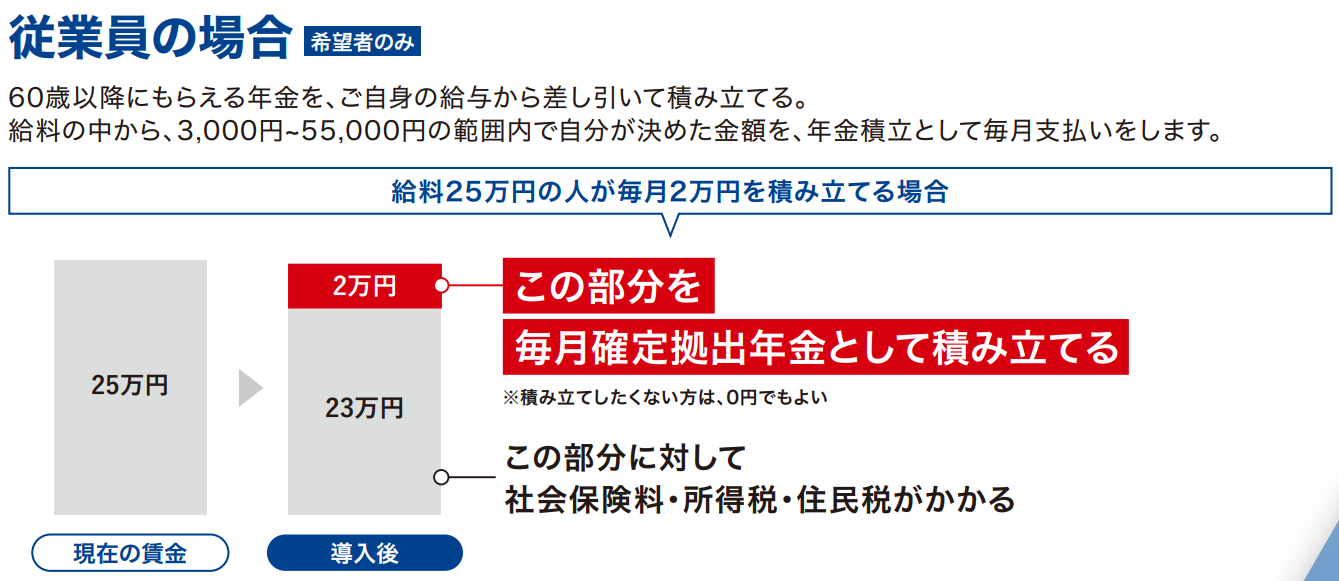

・従業員: 従業員が現在の給与の一部を「掛金として積み立てる」か「そのまま給与として受け取る」かを選択する仕組みです。会社は現在の給与原資の中で制度を運用できます。

・役員: 役員報酬に上乗せする形で掛金を拠出することができます。

・採用力の強化: 「追加コストなし」で、求人票に「確定拠出年金あり」と記載できるため、採用市場での優位性が高まります。

「選択制(給与天引き型)」の仕組み

「選択制」は、現在の給与の一部を「掛金」として積み立てることで、額面給与を下げずに実質的な手残りを増やします。

会社側の追加拠出(持ち出し)なしで導入できるプランであり、現代の主流となっています。

企業型確定拠出年金 導入までの5ステップ

企業型確定拠出年金の導入は、大きく5つのステップに分かれます。

もちろん、どの段階でも当社がしっかりサポートいたします。

気になる点などはお気軽にお問合せください。

![]() 1. 無料相談・診断

1. 無料相談・診断

ご興味がありましたら、まずはお気軽にお問い合わせください。

お電話もしくはお問い合わせフォームよりご連絡ください。

個別相談は無料で60分間、ZOOMにてオンライン面談です。対応エリアは全国で移動の時間もかからないので気軽にお申込みください。

企業状況のヒアリングをさせていただきます。

状況に応じて、貴社に合った企業型確定拠出年金の制度設計方法や制度設計に合わせたメリット・デメリットなど丁寧に説明させていただきます。

導入にあたっての課題や、貴社のビジネスにどう役立てていくのかといった具体的な部分までしっかりとご説明いたします。

※無理に導入をお勧めすることはありませんので、ご安心ください。資格を持った専門家が無料相談の対応をさせていただきます。

![]() 2. お申込み・書類提出

2. お申込み・書類提出

導入費用や条件にご納得いただけましたら、企業型確定拠出年金の導入に向けた契約を交わしていただきます。

その後、必要な書類の準備をサポートさせていただきます。

就業規則の確認も行います。

制度導入にあたり、就業規則の改訂が必要になることがほとんどです。

弊社には経験豊富な専門家がそろっておりますので、改訂すべきポイントを具体的にお伝えいたします。

![]() 3. 規程作成・厚生局届出

3. 規程作成・厚生局届出

新しく導入する企業型DC制度の内容について決定します。

その内容を取りまとめ、企業型年金規約として作成し、地方厚生局長に申請・承認を得ることになります。

ここでは、専門家が厚生局への書類申請業務を代行します。

![]() 4. 従業員説明会

4. 従業員説明会

企業型DCを導入するにあたって、従業員への丁寧な説明、理解、合意は欠かせません。従業員が制度を正しく理解し、選択した運用商品を活用してこそ、制度の活用につながります。

新制度により人事制度の見直しの必要が発生する場合もあります。

また就業規則や給与規程の改定が必要となりますので、従業員への説明、必要に応じて労使協議が必要になりますので、どのタイミングで行っていくかは重要です。

説明会では、制度のメリットや投資の基礎など、弊社の専門家がわかりやすく解説します。

![]()

5. 運用開始

お申し込みから最短6カ月でスタート。

承認までの期間から導入後に関しても弊社がフォローいたします。安心して導入をお任せください。

よくある質問(FAQ)

Q 社員1名(役員のみ)でも導入できますか?

A はい、可能です。

多くの一人社長にもご活用いただいています。

Q 投資の知識が全くなくても大丈夫ですか?

A 導入時に従業員説明会を行いますので、ご安心ください。

Q 導入までにどのくらいの期間がかかりますか?

A 厚生局の審査等があるため、最短でも6か月程度かかります。

メリットを最大化するためにも、お早めの検討をお勧めします。

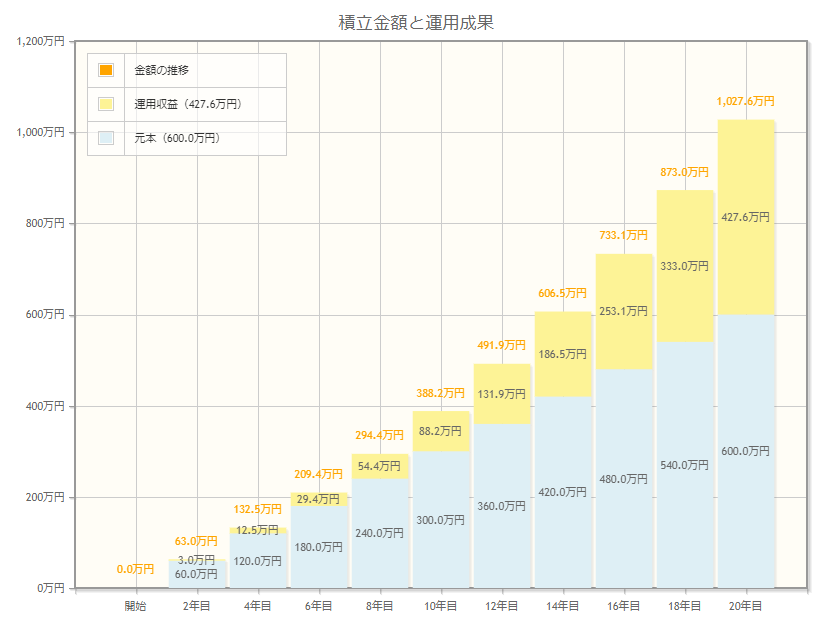

始めるのが早いほど、節税効果と複利メリットは大きくなります。

企業型DCは、全額損金で役員退職金ができる国の優遇制度です。

今なら、無料の個別相談をお申し込みいただいた方に「導入メリット診断シート」をプレゼントしています。

ぜひお気軽にお問い合わせください。

・初回相談無料(60分/Zoom)

・導入費用もその場で見積もり提示

お問合せ・ご相談はこちら

営業時間:9:00〜17:00

休業日:土曜・日曜・祝日

お電話でのお問い合わせはこちら

TEL:050-3645-9040

※導入に関するご相談を承っております。個人の方の質問はお答えできませんのでご了承ください。