貯金代わりに投資信託を買っても本当に大丈夫?安全性とリスクを解説

コンサルタント石黒

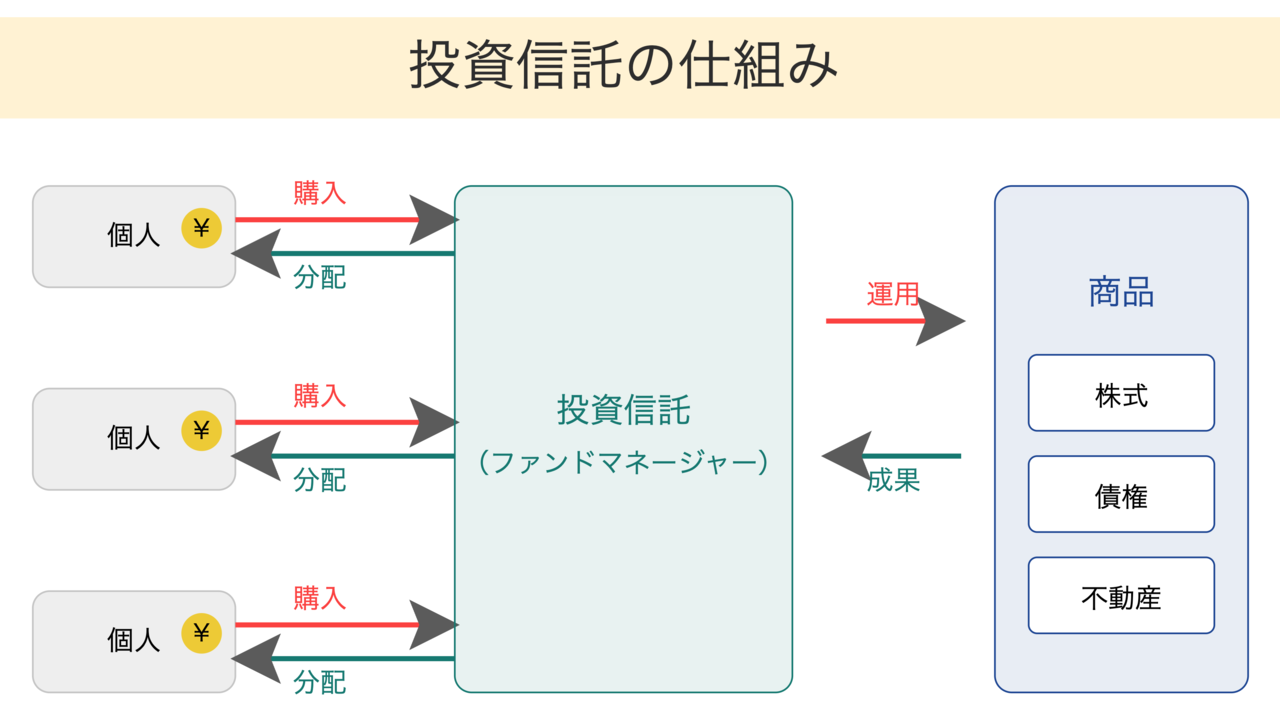

一方で、投資信託には元本保証がなく、保有している期間中は信託報酬という手数料が発生する点に注意が必要です。手数料は、積み重なることで最終的な利回りに影響が及ぶ可能性があるため、できるだけ手数料が安い銘柄を選定することをおすすめします。

コンサルタント石黒

投資信託を貯金代わりに活用する場合は、リスクがある点を理解したうえで、分散投資を意識しましょう。あわせて、必要にならない限り引き出さず、運用し続ける長期投資を実践することも大切です。

コンサルタント石黒

余裕のある資金計画を立てることで、将来を前向きに考えながら、安心して生活を送るための準備を進められます。ただし、前提として生活費や生活防衛資金は、必ず別途用意しておきましょう。

コンサルタント石黒

「途中で引き出せない」という制約が、結果的に長期運用につながるのです。その結果、効率よく資産が増え、充実した老後生活を送れる可能性が高まります。

お問合せ・ご相談はこちら

営業時間:9:00〜17:00

休業日:土曜・日曜・祝日

お電話でのお問い合わせはこちら

TEL:050-3645-9040

※導入に関するご相談を承っております。個人の方の質問はお答えできませんのでご了承ください。