新NISAとは?これまでの制度の違いも簡単にわかりやすく解説します!

2024年から新NISAが始まりました。従来のNISA制度から拡充され、投資をする際には有効活用するとよいでしょう。

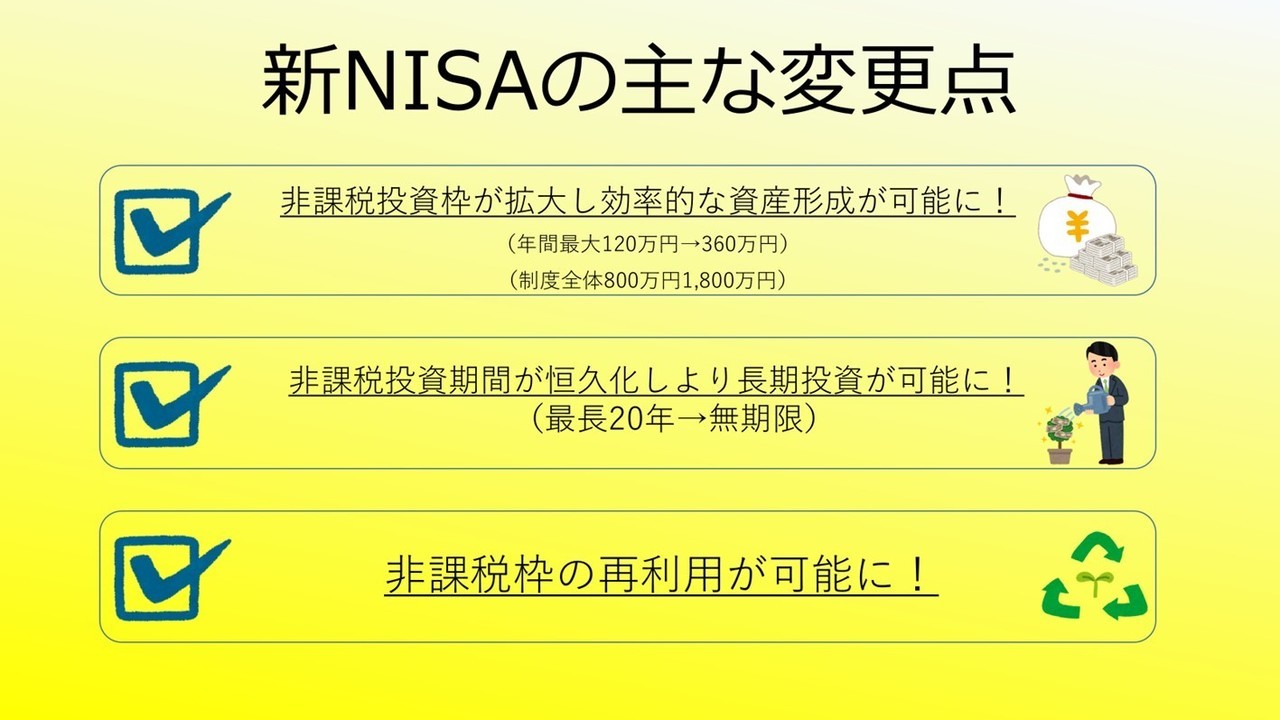

非課税投資枠が拡充され効率よく資産形成できるようになっただけでなく、非課税保有期間が無期限化されたことで、利便性が向上しています。

今回は、新NISAの制度やこれまでのNISAとの違いについて、わかりやすく解説します。

この記事の監修

株式会社日本企業型確定拠出年金センター

執行役員 企業型DC導入支援グループマネージャー

石黒充顕

- DCプランナー2級

- AFP(2級ファイナンシャル・プランニング技能士)

- 企業年金管理士

- 確定拠出年金ガイド(SBI Benefit Systems認定資格)

- 情報セキュリティマネジメント試験合格

- 知的財産管理技能検定3級

- グーグルデジタルワークショップ修了

- 給与計算実務能力検定2級

日本企業型確定拠出年金センターの立ち上げから事業化に関わり、自身も400社以上の企業に企業型DCを導入している。商工会議所や工事組合をはじめ多数の税理士法人で職員向け及び顧客向けにセミナーを実施している。

自身の出演するYouTube『DCチャンネル』は専門チャンネルでありながら1万人を超える登録者を誇っている。

▶DCチャンネルはこちら

https://www.youtube.com/@ndc-center

NewsPicksやヒロ税理士、マキノヤ先生など動画出演も多数している。

以下で、それぞれ詳しく解説します。

コンサルタント石黒

つまり新NISAでは、より長期投資を行いやすくなりました。例えば、20歳の方が70歳まで非課税で資産を保有し続けた場合、50年も非課税で投資できることになります。

コンサルタント石黒

つみたて投資枠で購入できる投資信託は、金融庁が長期投資に適していると判断した商品です。そのため、つみたて投資枠を活用する際には長期投資を前提として考え、成長投資枠を活用する際には買い時を狙ってスポット的に投資する、という使い分けができます。

コンサルタント石黒

なお、成長投資枠ではつみたて投資枠で購入している商品と同じ商品を購入できます。短期的な投資をする予定がない方は、成長投資枠でも長期投資に向いている投資信託を購入するのも一つの手段です。

コンサルタント石黒

新NISAの口座開設では、マイナンバーの確認書類が求められます。マイナンバーカードや通知カード、マイナンバーが記載された住民票が必要となるため、事前に用意しておきましょう。