老後の年金額はいくらもらえる?年金早見表を用いて職業別、年代別に解説!

コンサルタント石黒

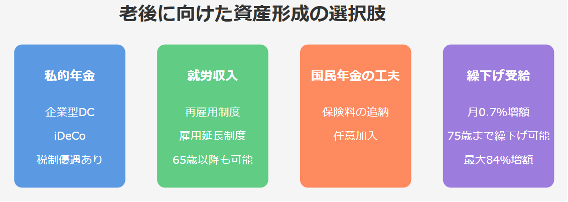

企業型DCとiDeCoともに、運用益が非課税になる税制優遇があります。いずれも「年金」という言葉があるように、年金づくりに特化している制度なので、計画的に自分専用の年金を用意できる点が特徴です。

コンサルタント石黒

このように、公的年金だけでなく貯蓄や私的年金、高齢期における働き方などを踏まえたうえで生活設計をしましょう。「何歳まで働くか」「リタイア時の目標として貯蓄をいくら用意するのか」などをイメージすることが大切です。

お問合せ・ご相談はこちら

営業時間:9:00〜17:00

休業日:土曜・日曜・祝日

お電話でのお問い合わせはこちら

TEL:050-3645-9040

※導入に関するご相談を承っております。個人の方の質問はお答えできませんのでご了承ください。