個人型・企業型確定拠出年金の手数料を徹底比較!その内訳と注意点を解説

コンサルタント石黒

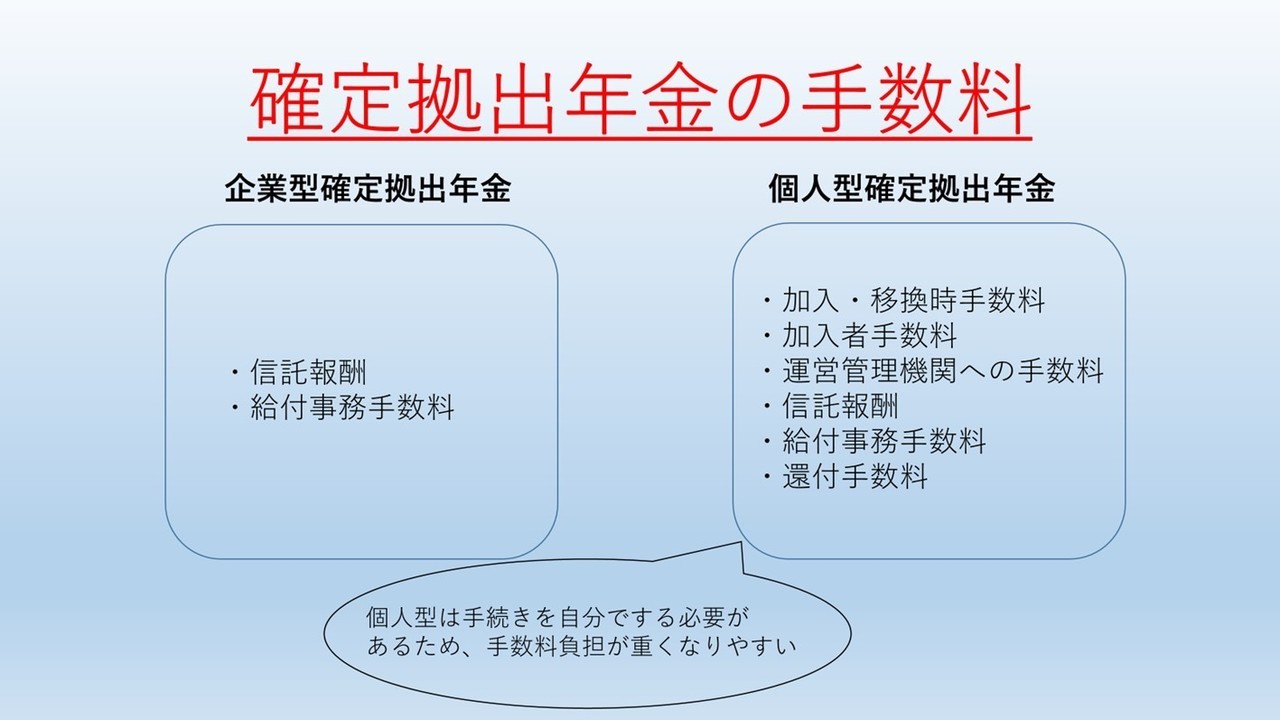

確定拠出年金は非課税で運用できる点が大きな魅力です。手数料はリターンを削る要因となるため、手数料の内訳や金額について把握し、できるだけ手数料負担を回避する方法を考えましょう。

コンサルタント石黒

一般的に、対面営業の銀行よりもネット証券のほうが手数料が安い傾向にあります。インターネット上で手続きを行える方は、ネット証券でiDeCoを始めるとよいでしょう。

コンサルタント石黒

企業型確定拠出年金でも口座管理手数料は発生しますが、企業が負担しています。

コンサルタント石黒

具体的には、確定拠出年金で選択する運用商品は、元本確保型ではなく元本変動型を選ぶことをおすすめします。どれだけ利益が出ても税金がかからない優遇措置がある制度である以上、保守的な運用は機会損失を生んでいるといえます。

お問合せ・ご相談はこちら

営業時間:9:00〜17:00

休業日:土曜・日曜・祝日

お電話でのお問い合わせはこちら

TEL:050-3645-9040

※導入に関するご相談を承っております。個人の方の質問はお答えできませんのでご了承ください。