新NISAとは?これまでの制度の違いも簡単にわかりやすく解説します!

以下で、それぞれ詳しく解説します。

コンサルタント石黒

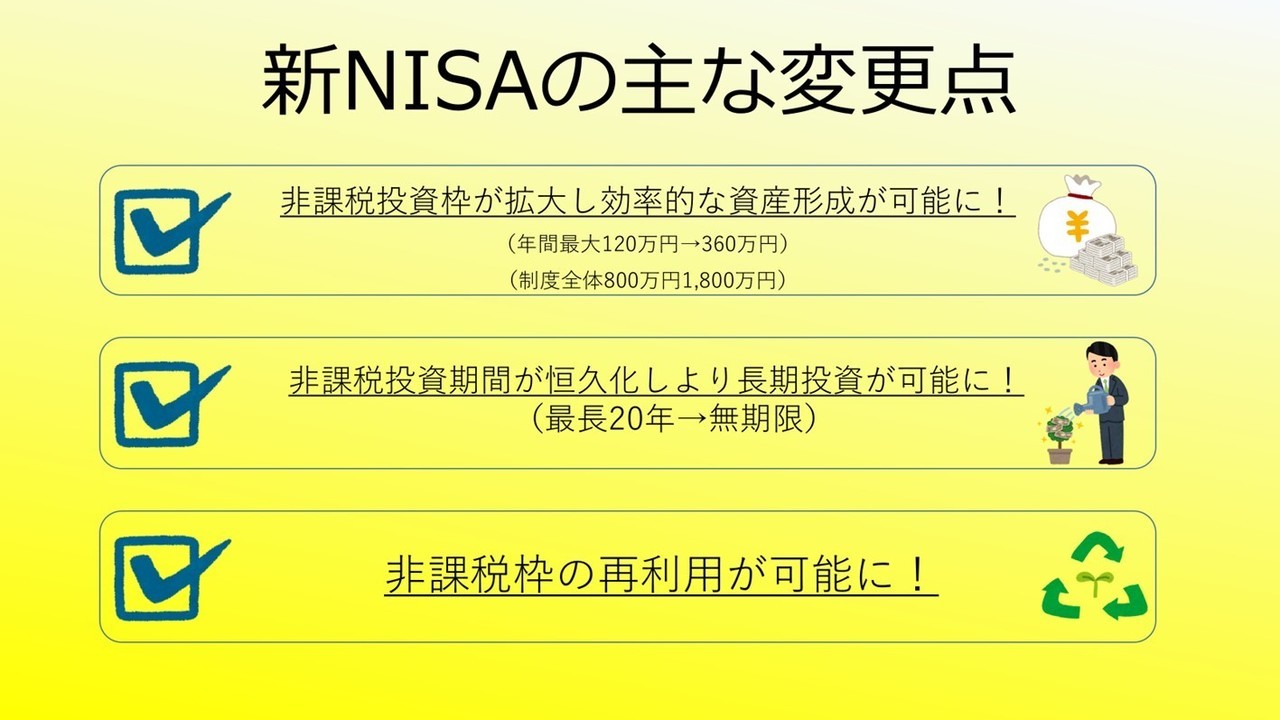

つまり新NISAでは、より長期投資を行いやすくなりました。例えば、20歳の方が70歳まで非課税で資産を保有し続けた場合、50年も非課税で投資できることになります。

コンサルタント石黒

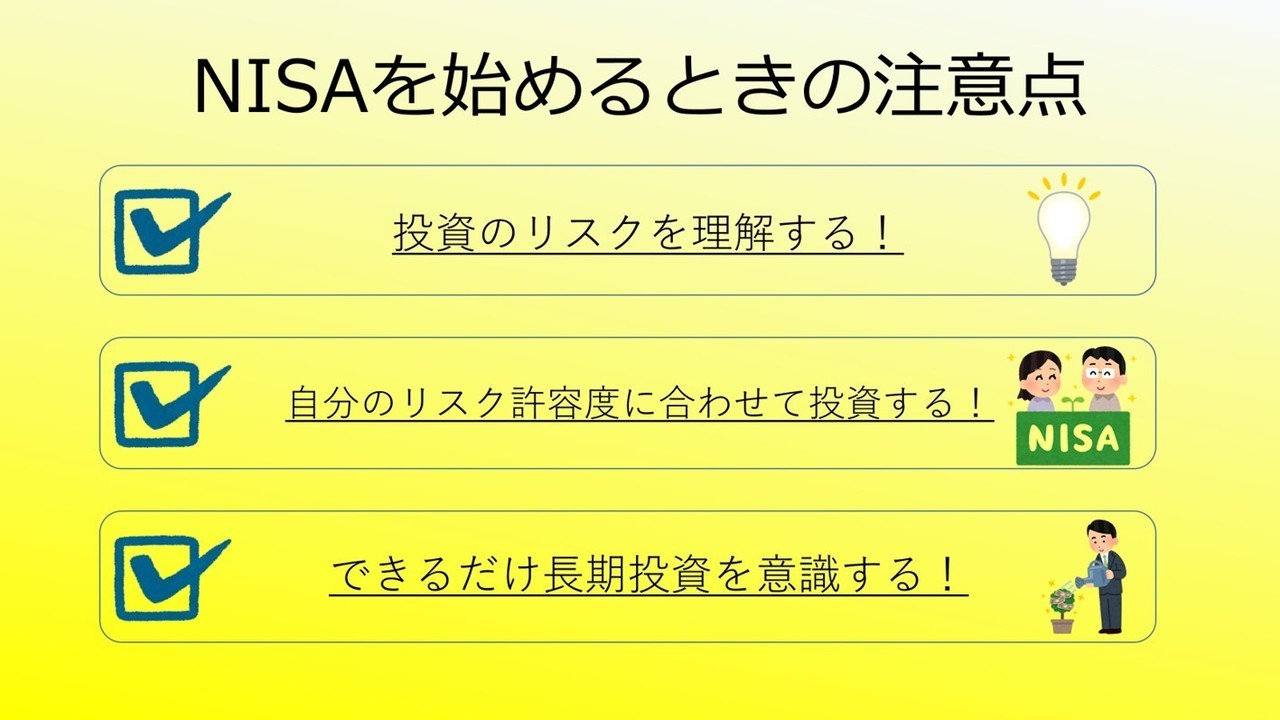

つみたて投資枠で購入できる投資信託は、金融庁が長期投資に適していると判断した商品です。そのため、つみたて投資枠を活用する際には長期投資を前提として考え、成長投資枠を活用する際には買い時を狙ってスポット的に投資する、という使い分けができます。

コンサルタント石黒

なお、成長投資枠ではつみたて投資枠で購入している商品と同じ商品を購入できます。短期的な投資をする予定がない方は、成長投資枠でも長期投資に向いている投資信託を購入するのも一つの手段です。

コンサルタント石黒

新NISAの口座開設では、マイナンバーの確認書類が求められます。マイナンバーカードや通知カード、マイナンバーが記載された住民票が必要となるため、事前に用意しておきましょう。