SBIオフィシャルパートナー!全国対応のスムーズな企業型確定拠出年金の導入なら

(株)日本企業型確定拠出年金センター

確定拠出年金運営管理機関番号794

東京オフィス:東京都港区新橋3丁目16-12 第一横山ビル6階

名古屋オフィス:名古屋市西区牛島町5番2号名駅TKビル801

個人型確定拠出年金(iDeco)の掛金の目安は?あとから変更できる?

個人型確定拠出年金(iDeCo)がどのような制度なのかと気になる方も多いのではないでしょうか。

個人型確定拠出年金(iDeCo)は自身で運用をするうえ、60歳まで引き出せないなどのリスクもあるため、不安に感じるかもしれません。しかし、さまざまな税制優遇を受けられ、運用成果によっては受取額の大幅アップを期待できる制度です。

この記事では、個人型確定拠出年金(iDeCo)について詳しく解説します。掛金の目安や変更についても解説しているので、参考にしてみてください。

iDeCoの基本を詳しく解説します。

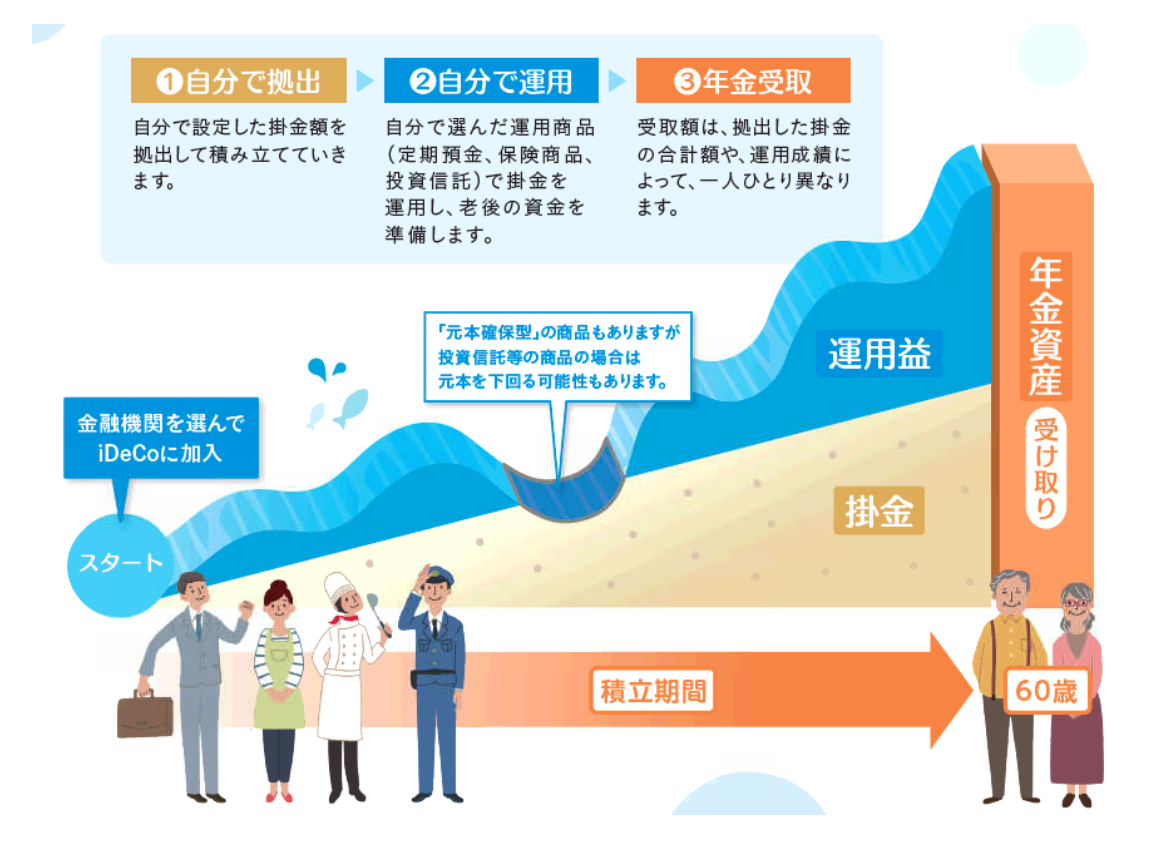

個人型確定拠出年金とは、自身で拠出した掛金を将来に備えて積み立てる私的年金制度です。一般的にはiDeCo(イデコ)とも称されます。掛金が全額所得控除になったり、給付時には一定額が所得控除されたりと、税制優遇を受けられるのが特徴です。ただし、掛金は原則60歳になるまで引き出せず、運用も自身でおこなわなければならないというリスクもあります。

年金は大きく分けて「公的年金」と「私的年金」の2種類にわけられます。公的年金は国の制度としての年金を指し、国民年金や厚生年金などがその一部です。一方、私的年金は企業や個人が将来に備える年金を指します。個人型確定拠出年金(iDeCo)は私的年金に属し、ほかに企業型確定給付年金などがあります。加入については任意とされており、企業が導入を検討したり、個人でも加入を選択したりできます。

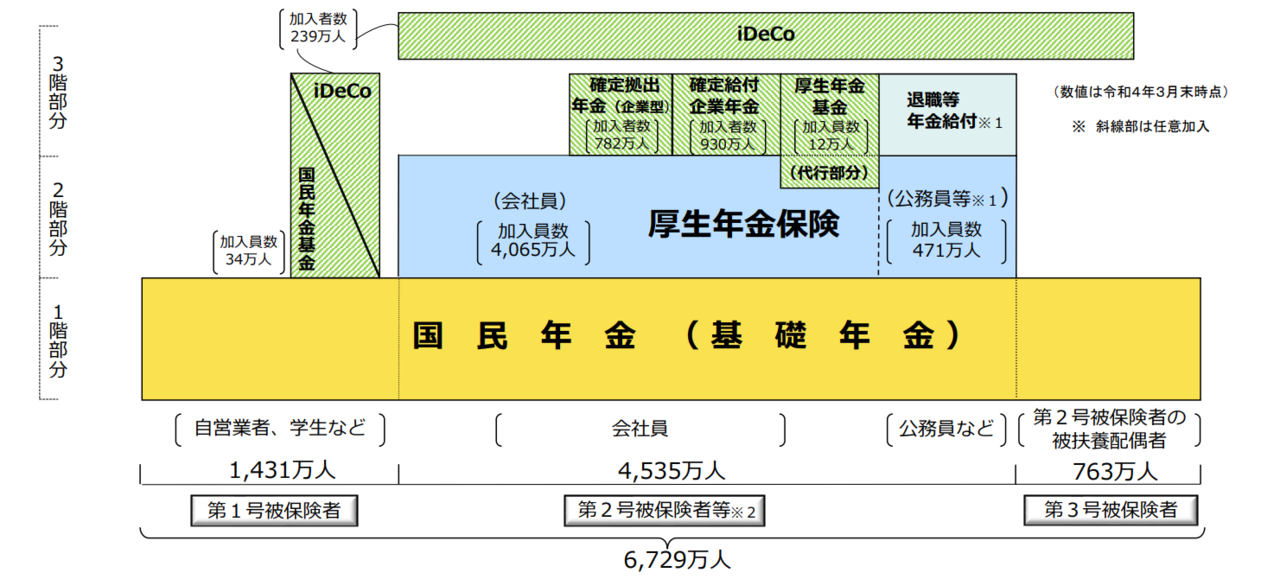

日本の年金制度は「3階建て」の構造と言われます。1階は基礎となる「国民年金」、2階は企業に所属したときに加入する「厚生年金」、3階が任意で加入する「私的年金」や「企業年金」です。個人型確定拠出年金(iDeCo)はこの3階部分に属しています。

引用元 : 厚生労働省「年金制度基礎資料集」

個人型確定拠出年金(iDeCo)の加入には以下の手数料が発生します。

| 新規加入時 | 2,829円 | 1回のみ |

| 事務手数料 | 月額105円 | 加入者は毎月 |

| 資産管理手数料 | 月額66円 | 運用指図者となった場合も必要 |

| 運営管理機関手数料 | 0円~数百円 | 金融機関によって異なる |

ほかにも、運用商品に投資信託を選んだ場合、商品ごとに決められた「運用管理費用」も必要です。少額とはいえ、毎月かかるコストは把握しておきましょう。

iDecoの仕組みを見ていきましょう。

個人型確定拠出年金(iDeCo)の加入資格や運用、受け取りについて解説します。税制優遇についてもくわしく説明しているので、ポイントを押さえて賢く活用しましょう。

個人型確定拠出年金の加入者資格は、原則65歳未満の公的年金の被保険者に限定されます。

ただし、65歳未満であっても以下に該当する場合は加入できないため注意しましょう。

● 老齢基礎年金および老齢厚生年金を65歳前に繰り上げ請求した

● iDeCoの老齢給付金を受給した

● 国民年金保険免除(納付猶予)を受けている

● 農業者年金の被保険者

また、2018年1月から掛金のまとめ払いができるようになったり、2022年5月からは公的年金の被保険者は60歳以上でも加入できるようになったりと、全体的に加入しやすい傾向です。

個人型確定拠出年金の運用は、加入者自身でおこないます。運用方法は大きく分けて以下の2種類に分類されます。

| 運用方法 | 詳細 |

| 元本確保型 (定期預金・保険) | 原則、元本が保証される運用商品。積み立てた資産に所定の利息が上乗せされる。 |

| 元本変動型 (投資信託) | 元本保証はされていない運用商品。運用成果によって、資産が大きく増えることもあれば、元本割れすることもある。 |

元本確保型は、定期預金や保険が該当する商品です。あらかじめ決められた利率で運用されるため、元本割れのリスクが低い代わりに、資産が大きく増える可能性も低いです。

一方、元本変動型には投資信託が該当します。こちらは運用成果によって、資産が変動するため注意しましょう。リスクを回避するためには、値動きの特徴が異なる複数の資産を組み合わせて運用する「分散投資」がおすすめです。

給付には次の3種類があります。

● 老齢給付

● 障害給付

● 死亡一時金

ご自身が請求手続き(裁定請求)を行なうことで、資産を受け取れます。

老齢給付

原則60歳から受け取り可能です。ただし、60歳時点で加入から10年を経過していない場合、通算加入者等期間に応じて受取開始年齢が定められています。また、60歳以降に加入した場合などで通算加入者等期間がない方は、加入から5年経過後に受け取り可能です。

受け取り方法は、次の3種類の中から選択可能です。

● 一時金(一括受取)

● 年金(分割受取)

● 一時金と年金を組み合わせ

なお、75歳になっても請求がおこなわれない場合は、全額一時金として支給されます。

障害給付

75歳になる前に法で定められた障害の状態になった加入者が、その状態で1年6カ月を経過した場合に受け取れます。受け取り方法は老齢給付と同様で、一時金(一括受取)か年金(分割受取)または一時金と年金を組み合わせて受け取ることも可能です。

死亡一時金

加入者が亡くなった場合、遺族が一時金で受け取れます。この場合、遺族が一時金請求をおこないます。

個人型確定拠出年金(iDeCo)に加入すると、将来の資産形成だけでなく手厚い税制優遇を受けられます。

1. 掛金を所得額から控除できる

個人型確定拠出年金(iDeCo)の掛金は、全額所得控除されます。そのため課税所得が減り、当年の所得税と翌年の住民税が減少するしくみです。

ただし、個人の口座から掛金が引き落とされている場合、所得控除の適用を受けるためには「年末調整」や「確定申告」で手続きが必要です。

2. 利息や運用益が非課税

投資信託や預金で運用した利息や運用益には、通常20.315%の税金が差し引かれます。個人型確定拠出年金(iDeCo)で運用した場合、この税金が非課税になります。

3. 受給時も一定額まで所得控除

個人型確定拠出年金(iDeCo)は、原則60歳から「老齢給付金」として請求できます。受け取り方法は、一時金(一括受取)か年金(分割受取)もしくは一時金と年金の併用から自身で選択します。いずれの方法を選んでも、それぞれ控除額の対象となるため一定額までは税金がかかりません。

| 一時金(一括受取)の場合 → 退職所得控除の対象 年金(分割受取)の場合 → 公的年金等控除の対象 ※併用を選択した場合は、退職所得控除と公的年金等控除の対象 |

また、加入者が75歳に到達する前、傷病によって一定以上の障害状態になった場合受け取れる「障害給付金」は、一時金・年金どちらの受取を選択しても全額非課税です。

ただし、加入者が死亡した場合遺族が受け取る「死亡一時金」は、みなし相続財産として相続税の課税対象となるため注意しましょう。

毎月の掛金は、それぞれの拠出限度額の範囲のうち、

月額5,000円以上、1,000円単位で決められます。ただし、拠出限度額は現在加入している公的年金の区分によって異なるため注意しましょう。

| 区分 | 拠出限度額 | ||

| 自営業など(第1号被保険者) | 月額68,000円 | ||

| 会社員 (第2号被保険者) | 企業年金等に 加入している | 企業型確定拠出年金 のみ加入 | 企業型確定拠出年金以外 の企業年金等に加入 |

| 月額20,000円 | 月額12,000円 | ||

| 企業年金等に 加入していない | 月額23,000円 | ||

| 公務員・私立学校教職員 (第2号被保険者) | 月額12,000円 | ||

| 専業主婦(夫)など (第3号被保険者) | 月額23,000円 | ||

| 国民年金の任意加入者 (任意加入被保険者) | 月額68,000円 | ||

くわしくは iDeCoの仕組み / iDeCo公式サイト でご確認ください。

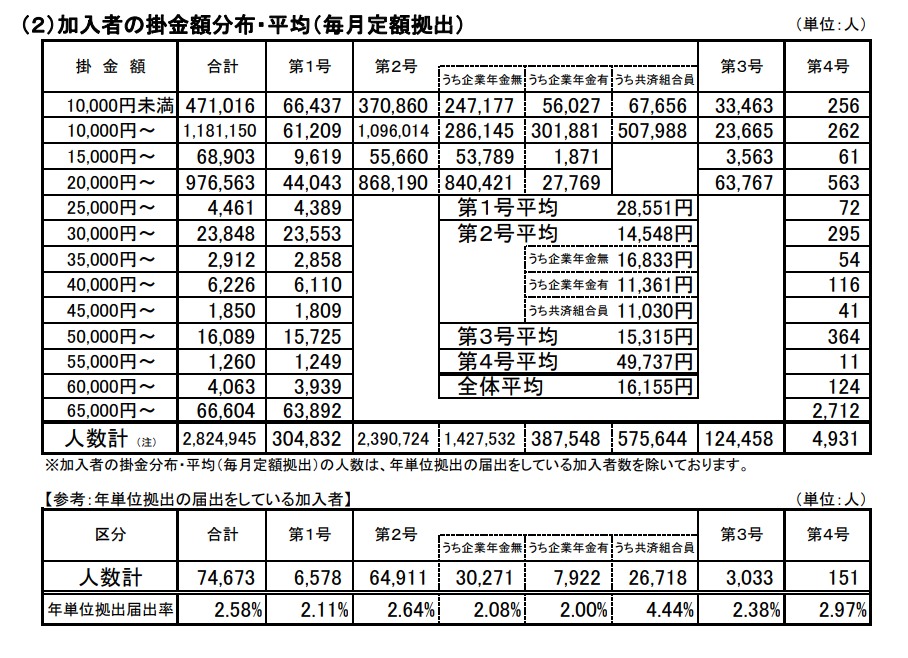

個人型確定拠出年金(iDeCo)の平均掛金額は16,155円です。(2023年3月時点)一方、加入者種別ごとの平均には以下の通り大きな差があります。

● 国民保険第1号被保険者(自営業) 28,551円

● 国民保険第2号被保険者(会社員など) 14,548円

● 国民保険第3号被保険者(専業主婦(夫)など) 15,315円

拠出限度額の高い国民保険第1号被保険者(自営業)は平均額が高めです。これは退職金制度のない自営業者などが、その代替えとして積極的に利用していると考えられます。

また、国民保険第2号被保険者(会社員など)は掛金を10,000円〜14,999円に設定する人が全体の約45.8%と集中しています。続いて20,000円~上限までに設定する人が36.3%と多く、これは企業年金制度の有無や公務員・私立学校教職員(第2号被保険者)の上限額との兼ね合いが大きいと推測されます。

出典 : iDeCo公式サイト / iDeCo(個人型確定拠出年金)の加入等の概況

個人型確定拠出年金(iDeCo)は、毎月決まった金額を拠出することで、無理なく老後の資金を積み立てていくしくみです。一旦積み立てると原則60歳までは引き出せません。したがって、平均額に惑わされず、自身が無理なく毎月拠出できる金額を考えることが大切です。

また、生活環境や就労状況に合わせて金額を変化させていくのもひとつの手段です。

例えば、収入が少ない若いうちは拠出額を少額にしたり、共働き夫婦なら税制メリットを活かせるよう満額で設定したり、住宅ローンや教育費が必要になったら減額するなど、ライフステージに合わせてさまざまなプランを考えられます。

iDecoの掛金は、ご自身に合った金額を

設定しましょう。

個人型確定拠出年金(iDeCo)の掛金は、1年(12月分から翌年11月分掛金)に1回変更できます。掛金の引き落としは翌月になるため、実際の引き落としは1月から12月の分が対象になります。

iDeCoを運用している金融機関(運営管理機関)に以下の必要書類を提出します。「加入者掛金変更届」は、現在加入している公的年金の区分によって届出書が異なるため注意が必要です。

| 変更事項 | 届出書類名 |

| 毎月の掛金額を変更する場合 | 加入者掛金変更届 ● 第1号被保険者用 ● 第2号被保険者用 ● 第3号被保険者用 ● 任意加入者用 |

| 引き落とし月や金額を変更する場合 | 加入者月別掛金額登録・変更届 |

企業型確定拠出年金の導入をご検討中の方は、まずは無料相談にお申込みください。

個人型確定拠出年金(iDeCo)は、個人が老後の資金を準備しやすいよう国が後押しする制度です。原則60歳まで引き出すことができなかったり、運用は自己責任でおこなったりするなどのリスクはありますが、きちんと理解してはじめれば税制優遇も受けられるうえ、無理なく老後資金を増やすことも可能です。

また、掛金は1年に1回変更できます。ご自身のライフステージに合わせて、無理なく毎月拠出できる金額を考えることが大切です。

一人法人(ひとり社長)なら企業型確定拠出年金もおすすめです。企業型確定拠出年金の導入を検討中の方はぜひ一度、株式会社日本企業型確定拠出年金センターへお問合せください。

セミナー情報

お問合せ・ご相談はこちら

お気軽にお問合せください

営業時間:9:00〜17:00

休業日:土曜・日曜・祝日

お気軽にご相談ください

お電話での相談はこちら

フォームでの無料相談は24時間中です。お気軽にご連絡ください。