SBIオフィシャルパートナー!全国対応のスムーズな企業型確定拠出年金の導入なら

(株)日本企業型確定拠出年金センター

確定拠出年金運営管理機関番号794

東京オフィス:東京都港区新橋3丁目16-12 第一横山ビル6階

名古屋オフィス:名古屋市西区牛島町5番2号名駅TKビル801

パートタイムの106万と130万の年収の壁、支援強化パッケージの企業対応について。キャリアアップ助成金についても解説します。Q&Aも。

厚生労働省は2023年9月27日(水)に、年収が一定額を超えると社会保険料の支払いが生じることによる、いわゆる「年収の壁」に対する支援強化パッケージを正式に発表しました。しかし、この壁問題はもともと税、社会保険料が複雑にかかわる問題であるだけでなく、次の年金改正までのつなぎ措置でもあるため、専門家でも非常にわかりにくい対策となっています。

本記事では、年収の壁対策とは何か?の解説だけでなく、企業担当者はどのように行動するべきなのか?を企業規模ごとに紹介、また注目が集まるキャリアアップ助成金に関しても解説していきます。

この記事は9月30日現在で公表されている情報をもとに作成しています。追加の情報や厚生労働省からのQ&A公表に伴って随時更新していきます。まずはこの記事で概要をつかんでいただき、実際に行動する際は顧問社労士とよく相談のうえ実行ください。

目次

- 年収の壁とは何か?

- 第3号被保険者の就業調整とは?

- 「年収の壁・支援強化パッケージ」) 概要

- 年収の壁・支援強化パッケージ」各具体的施策の概要

- 年収の壁、支援強化パッケージに対して企業とるべき行動は?

- よくある質問(Q&A)

- まとめ

本記事では手取りが減ってしまうことを年収の壁とします。

年収の壁とは、いわゆる年収が一定額を超えることにより、社会保険料の支払いが生まれ、勤労者の手取りが減ってしまう問題のことですが、広義では、所得税や住民税の支払いが発生し、手取りの割合が減ってしまうことも含めて年収の壁問題として取り扱われています。本記事では、狭義の意味での年収の壁を年収の壁としています。

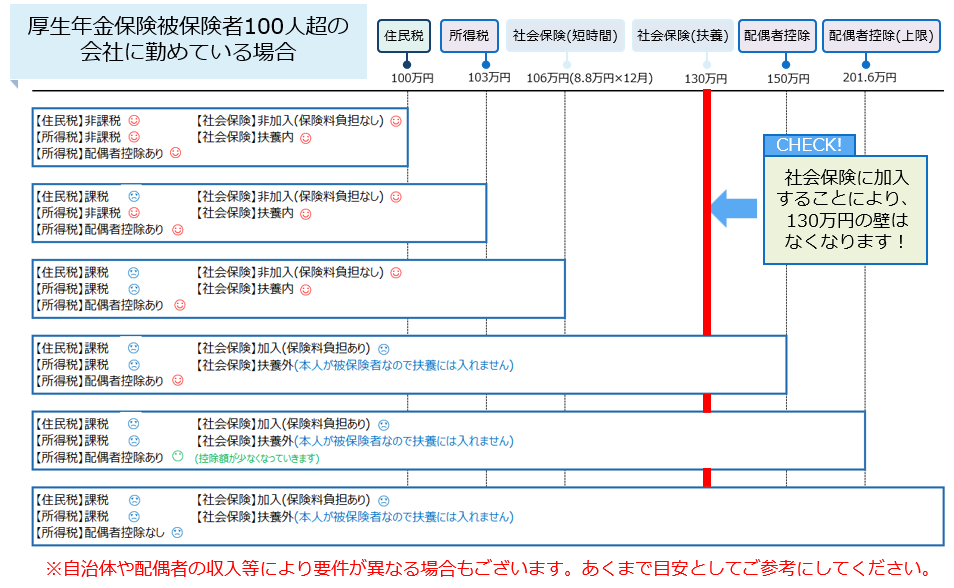

一般的に従業員が100人超企業で働く場合は106万円の壁が存在し、それ以外の多くの企業では130万円の壁が存在することになります。また、配偶者の会社の配偶者手当(家族手当)の支払いの要件に年収が含まれていることもあり、この場合は法律等で決められているわけではありませんが個々の事情に合わせた壁として存在しています。

この図は広義の年収の壁をまとめた図です。このように所得税や住民税なども含めるとさまざまな壁が存在していることがわかります。

役員退職金を支給するメリットと

デメリットについて解説します。

日本年金機構のホームページによれば、第3号被保険者とは、第2号被保険者(※)に扶養されている配偶者の方で、原則として年収が130万円未満の20歳以上60歳未満の方のことです(年収130万円未満であっても、厚生年金保険の加入要件にあてはまる方は、厚生年金保険および健康保険に加入することになるため、第3号被保険者には該当しません)。

※第2号被保険者厚生年金保険や共済組合等に加入している会社員や公務員の方。ただし、65歳以上の老齢基礎年金などを受ける権利を有している方は除きます。

難しく書かれていますが、一般的には、厚生年金に加入されている配偶者を持つ、130万円以下(101名超の場合106万円)以下の年収で、週30時間以上(101名超の企業においては20時間以上)働いていない方が該当します。

社会保険加入に伴う「年収の壁」

※厚生労働省「年収の壁」への当面の対応策より

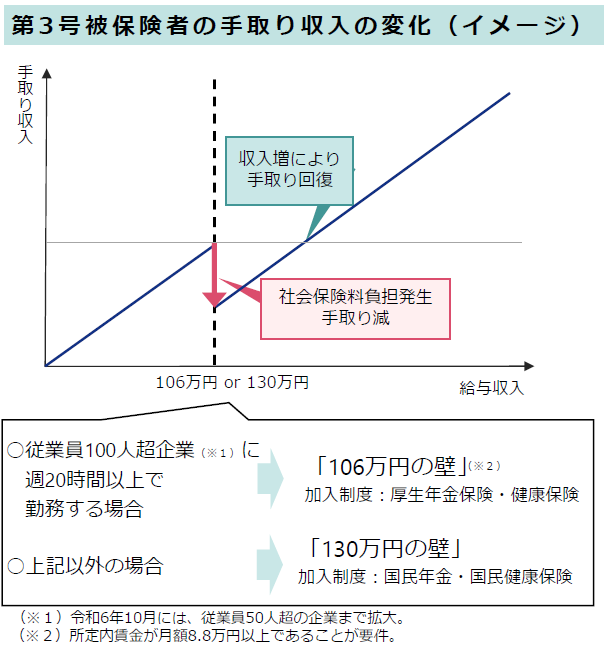

年収の壁とは、一定以上の収入になったことによって手取りが減ってしまうことです。手取りが減ってしまうことでどのような問題が起きているのでしょうか?

厚生労働省発表の「年収の壁」への当面の対応策によれば、会社員・公務員の配偶者で扶養され、保険料負担がない「第3号被保険者」のうち約4割が就労しており、その中には、一定以上の収入となった場合の社会保険料負担等による手取り収入の減少を理由として、就業調整をしている者が一定程度存在しているとしています。よく年末になると、もう働けないと申告しているパートタイム労働者がいますが、こういった事情なのです。

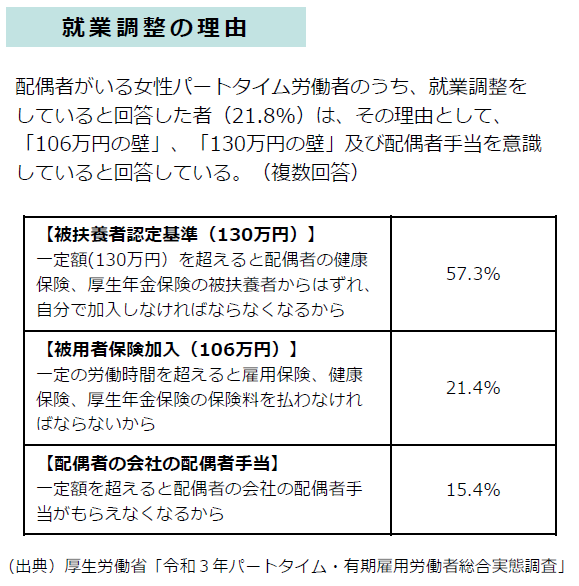

また、配偶者がいる女性パートタイム労働者のうち就業調整をしていると回答した人の多くが、その理由として社会保険への加入となる「106万円の壁」、「130万円の壁」を意識していると回答しています。

就業調整の理由。130万、106万円、配偶者手当の壁が理由で就業調整を実施している。

※厚生労働省「年収の壁」への当面の対応策より

年収の壁・支援強化パッケージの概要を解説します。

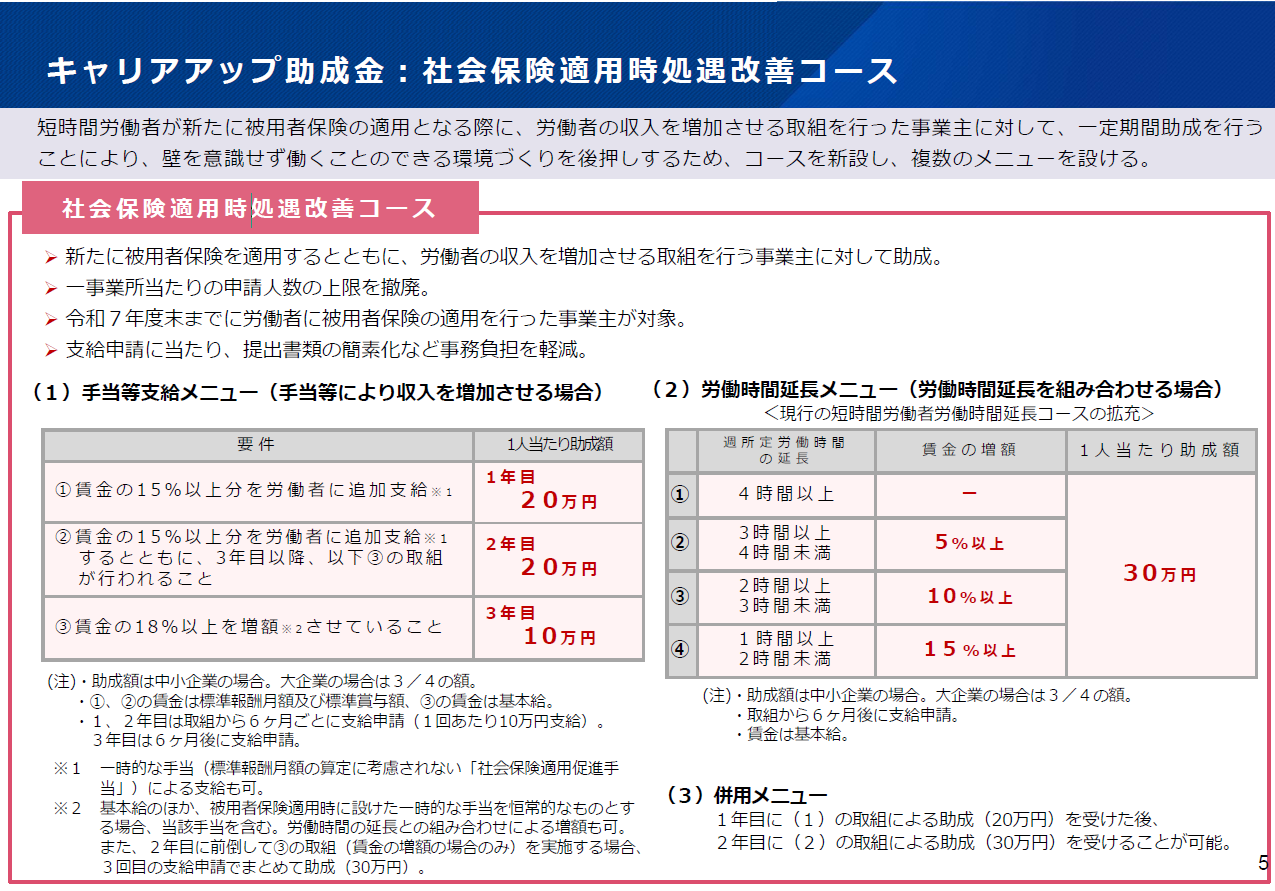

厚生労働省は今回の壁の対策のひとつとしてキャリアアップ助成金のコースを新設を発表しています。ただ、助成金を実際に新設するとなると、省令の改正が必要となるため、本決定には、まだ時間がかかるでしょう。しかし、発表を行ったということは、ほぼ確実に省令の変更が実施されると思われますので、今のうちに準備をしておくのがいいでしょう。具体的な助成金の内容としては、短時間労働者が被用者保険(厚生年金保険・健康保険)の適用による手取り収入の減少を意識せず働くことができるよう、労働者の収入を増加させる取組を行った事業主に対して、労働者1人当たり最大50万円の支援を行うとされています。それだけではなく労働者の収入を増加させる取組については、賃上げや所定労働時間の延⾧のほか、被用者保険適用に伴う保険料負担軽減のための手当(社会保険適用促進手当)として、支給する場合も対象とする

また、実施に当たり、支給申請の事務を簡素化も発表されています。助成金は申請が複雑で一般の事業主では手に負えないことがほとんどなので、簡素化はうれしいですね。ただし書類が簡素化されるからと、不正な申請は絶対にダメですので、正しく申請してください。

※社会保険適用促進手当

事業主が支給した社会保険適用促進手当については、適用に当たっての労使双方の保険料負担を軽減するため、新たに発生した本人負担分の保険料相当額を上限として被保険者の標準報酬の算定において考慮しないものとしています。

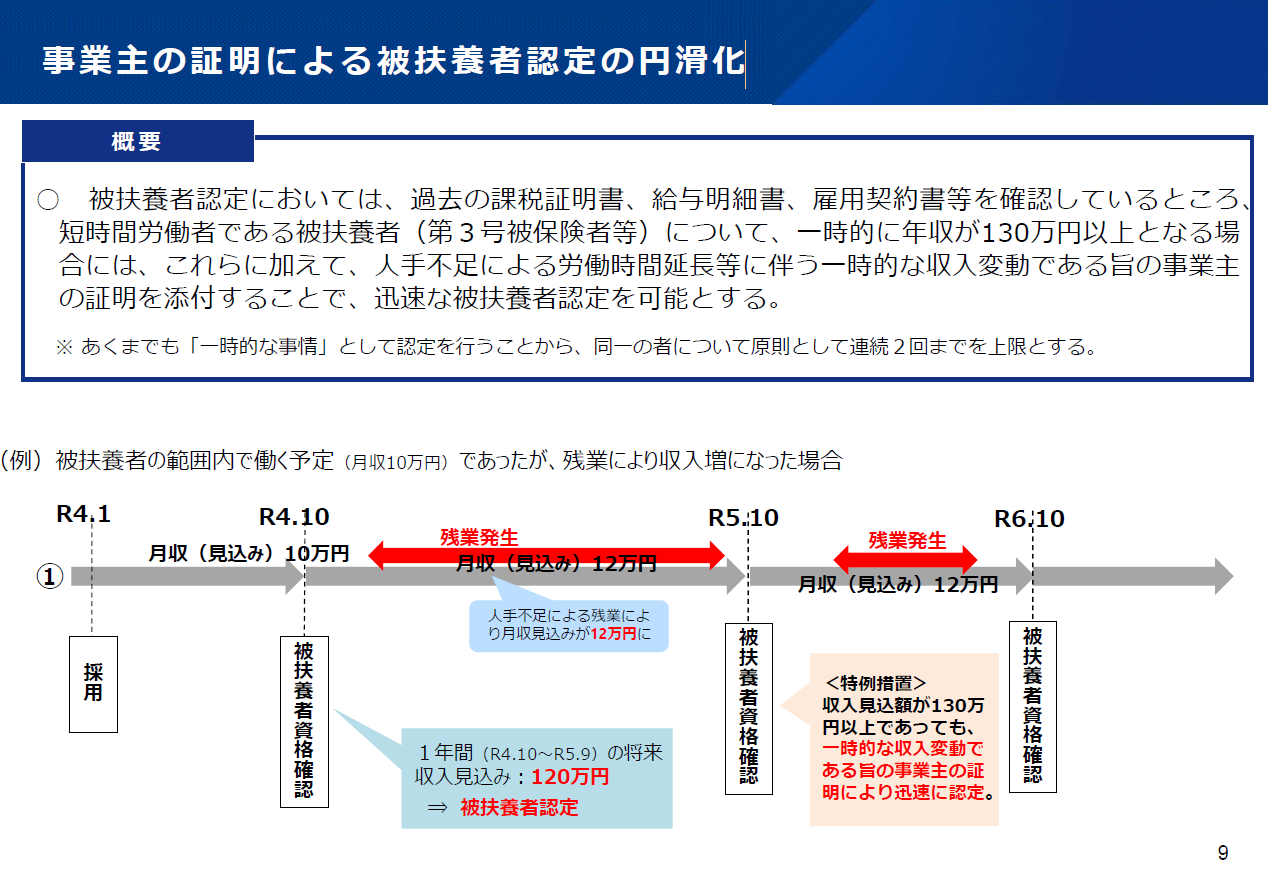

年収が130万円を超えると、労働者は第3号被保険者でいることはできずに、労働時間を増やし、企業の社会保険に加入するか、自身で国民年金や国民健康保険に加入することになります。しかし今回の措置により、労働時間延⾧等に伴う一時的な収入変動であれば第3号被保険者のままでいられるというものです。

ただし、事業主が一時的な収入の上昇であることを証明する必要があります。また、30時間以上で社会保険に加入しなければならない条件は残りますので、一時的という建前でいくらでも働いてよいわけではないことも注意しておきましょう。

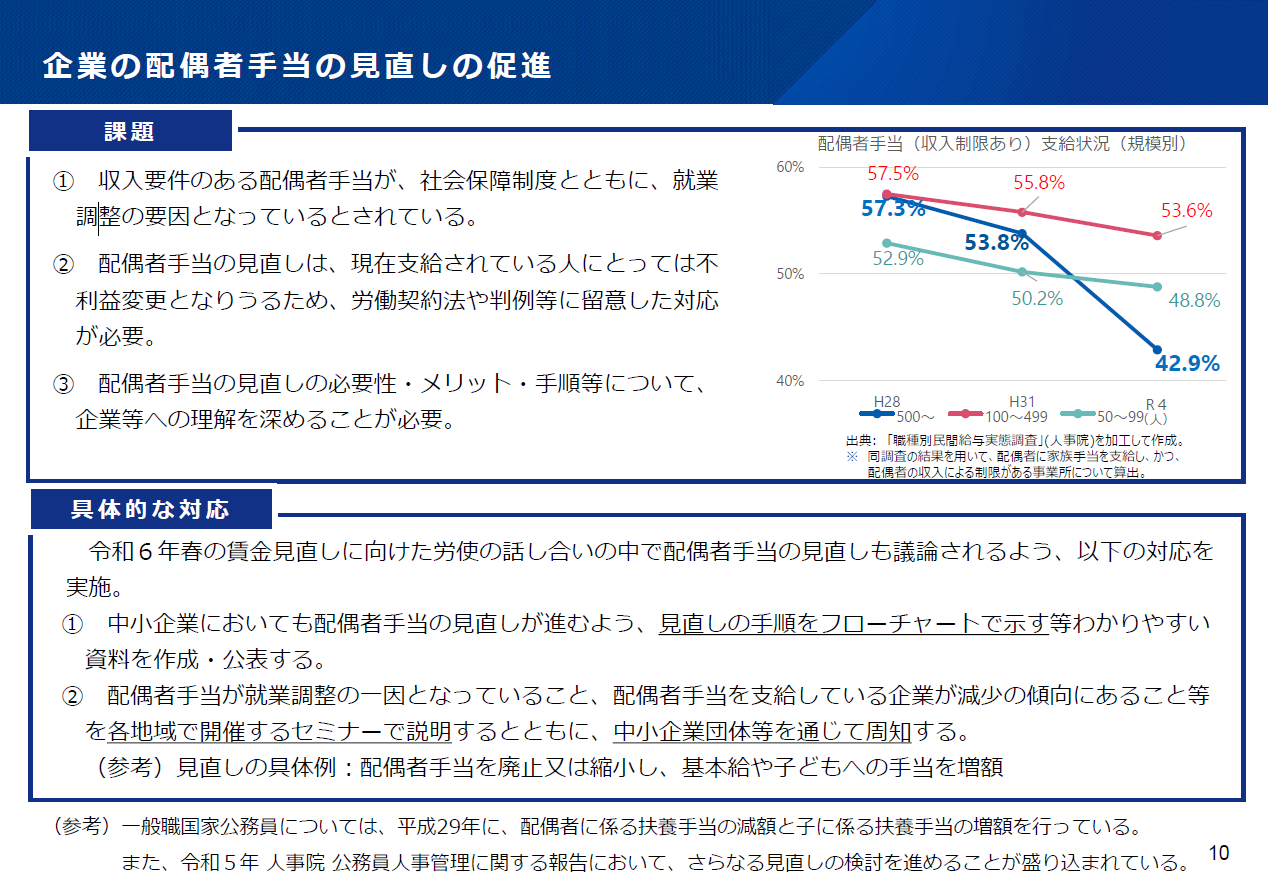

各企業の配偶者手当への対策は、政府がコントロールできるところではないことや、助成金などの対策を講じることで不公平感がでやすいことからも106万円の壁や130万円の壁と比べ実行力が疑問視されるものになっています。

具体的には下記のような対策が検討されています。

特に中小企業においても、配偶者手当の見直しが進むよう、

(1) 見直しの手順をフローチャートで示す等わかりやすい資料を作成・公表するとともに、

(2) 中小企業団体等を通じて周知する。

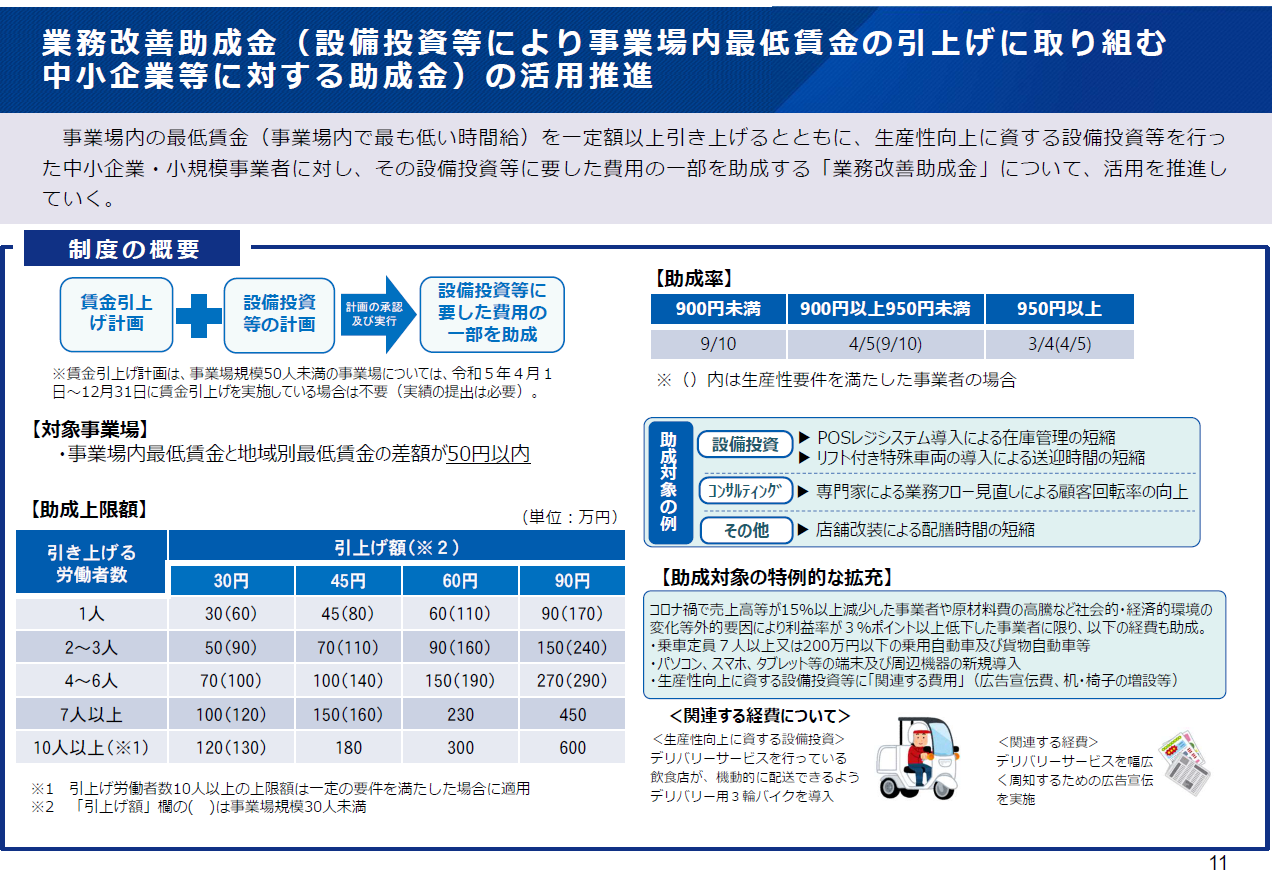

設備投資等により事業場内最低賃金の引上げに取り組む中小企業等に対する助成金(業務改善助成金)の活用も促進するとしています。

今回の発表で追加された年収の壁対策の具体的な施策は5つです。非常にわかりにくいですが、キャリアアップ助成金のコースが2つと社会保険適用促進手当、被扶養者認定の円滑化、企業の配偶者手当の見直しの促進です。

ただ具体的な施策に関しては、厚生労働省が発表している情報が限定的であり、これから明らかになる部分が多くあります。ここでは、厚生労働省の資料を中心に各具体的施策を紹介していきます。

どのような各施策についてどの企業が検討をすべきかをまとめると下記のようになります。

| 施策名 | キャリアアップ助成金手当等支給メニュー | キャリアアップ助成金労働時間延⾧メニュー | 社会保険適用促進手当 | 事業主の証明による被扶養者認定 | 企業の配偶者手当の見直しの促進 |

|---|---|---|---|---|---|

| 社会保険の適用拡大が対象の企業(主に51名以上100名以下の企業) | 〇 | 〇 | 〇 | ー | 〇 |

| 社会保険の適用拡大が対象外の企業(主に100名以下の企業) | 〇 | 〇 | 〇 | 〇 | 〇 |

適用拡大については、労使合意による適用拡大があります。労使合意による適用拡大も今回の制度の対象となるかはまだ発表されていませんが、今回のことで労使合意による適用拡大を検討する企業も増えると思います。

より短時間労働者が働きやすい環境を作るためにも労使合意による適用拡大も検討するといいでしょう。まずは顧問社労士にご相談ください。

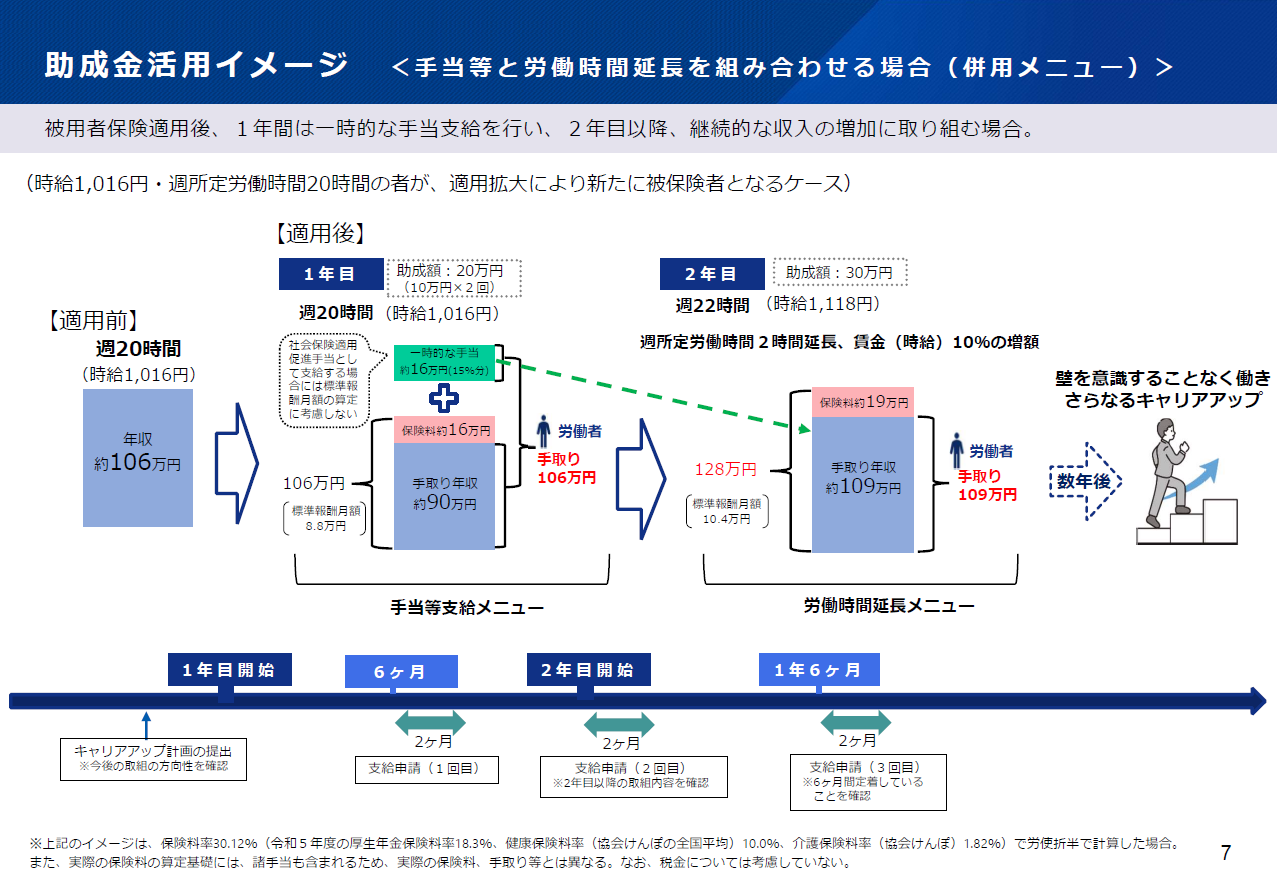

現在、社会保険に加入していない従業員を社会保険に加入させ、手取りが減少しないような措置をとることによって助成金の受給ができます。全体的な施策のバランスから考えると今回の施策の目玉となりそうです。

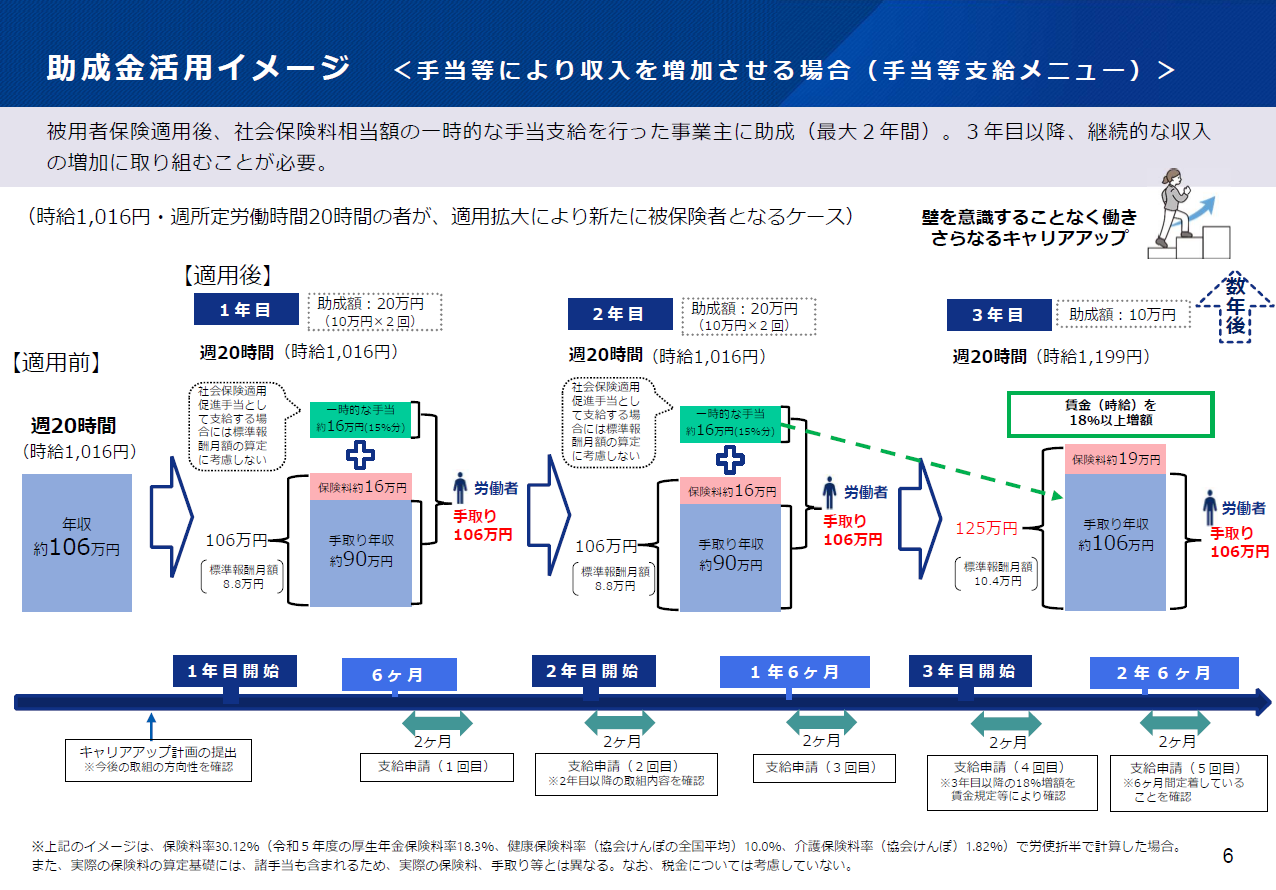

適用拡大時の例ですが、かなり複雑なロジックのように感じられます。

こちらも適用拡大時の例。社会保険適用手当と組み合わせて使用する例。だいたいがこの形での支給申請となると予想される。

一時的というところがどの程度認められるかが使いやすさのカギとなると思われる。認められなかったときの労働者とのトラブルが発生する可能性が高い。

周知のみの取り組みなのであることと自社で何とかできる問題ではないため効果が期待しづらい。

周知のみの取り組みなのであることと自社で何とかできる問題ではないため効果が期待しづらい。

厚生労働省:「年収の壁」への当面の対応策

https://www.mhlw.go.jp/content/12501000/001150695.pdf

役員退職金にかかる税金についてわかりやすく解説します。

まだ決まっていないことも多い年収の壁、支援強化パッケージですが、企業としてはどのように対応を準備しておけばいいでしょうか?ここでは今やるべき企業の担当者や経営者が取るべき対応を解説します。

対象者のヒアリング

今回、支援策が発表されましたが、まず優先すべきは経営計画であり、経営目標です。すでに作成した経営計画に対して追い風の施策であれば積極的に活用すべきです。しかし、支援策があるからと言って、わざわざ「使わなければ損」と使う必要はありません。まず経営があっての支援策です。経営に役に立つことが前提ですが、従業員の生活も重要です。一人一人が望んでいない就業時間の延長を強いられてもたまったものではありません。

まずは、対象となる短時間労働者から今後の働き方のヒアリングを行いましょう。短時間労働者の中には働きたいという意思を持ちながらも子育ての都合などで働くことができない方も多くいらっしゃいます。個別面談やアンケートを通して労働者の希望をヒアリングしましょう。またこのタイミングではあくまでも希望のヒアリングという形にとどめておくといいでしょう。

労使協定での適用拡大の検討

社会保険は、2022年より101名以上の企業に適用拡大され、2024年から51名以上に再度適用拡大します。

しかし、51名以上の企業もこの機会に労使協定方式による適用拡大をご検討ください。これだけ人不足の世の中です。おそらくですが、中小企業の採用は非常に厳しくなっていると思います。その原因の一つが大企業との採用格差です。

101名以上の企業では、20時間で社会保険に加入できるのに、中小企業では30時間以上働かないと社会保険に加入できません。社会保険は扶養内で抑えて働きたいという人がいる一方、少ない時間でも加入したいという方も多くいます。

また最低賃金も毎年上がっている状況ですので、扶養内で抑えたいという方に対してもしっかりと給与を払い、手取りも〇社会保険も加入も〇という企業が選ばれるのは必然ではないでしょうか?

今回の政府支援パッケージはこの採用格差を減らす大きなチャンスです。顧問社労士と相談しながら労使協定方式による社会保険の適用拡大も検討すべきでしょう。

効果のシミュレーション

希望がそろったら、効果のシミュレーションをしてみましょう。労働者のためになるとはいえ、キャッシュアウトが多く、経営が傾いてしまったは元も子もありません。対象者の人数にもよりますが、助成金は後払いですので助成金を活用する場合は注意が必要です。

効果のシミュレーションは専門家の助言のもと、自社で行うことになるでしょう。

その際、厚生労働省の社会保険適用拡大特設サイトの社会保険かんたんシミュレーターを活用すると大きく手間が省け短時間でシミュレーションを作ることができます。

ぜひ活用ください。

厚生労働省:社会保険適用拡大特設サイト

https://www.mhlw.go.jp/tekiyoukakudai/

企業型確定拠出年金の導入を。

企業型確定拠出年金はじぶん年金といわれ、自分の年金を自分で積み立てる制度です。近年注目度を増し、導入していない企業は知らないうちに応募の対象から外されています。

先日、弊社で実施したスタッフ面談でも、企業型確定拠出年金が活用できるから早く社会保険に加入したいと短時間勤務者から言われています。企業型確定拠出年金は導入した企業の社員だけが使うことのできる優遇税制制度です。福利厚生制度で「自分のお金」を増やしてくれる制度が喜ばれないわけがありません。

経営者が節税に興味があるように、社員も当然、節税に興味があるのです。

社会保険の加入が促進されるこのタイミングでぜひ企業型確定拠出年金も導入ください。

導入に関しては、個別相談を実施していますので、まずはお申込みください。

ここではよくあるご質問をご紹介します。

130万円の壁について、一時的であればどれだけ働いても扶養内で働けるということでしょうか?

企業の被用者保険への加入の要件がなくなるわけではありません。今回の対応は年収に対するものです。

今回の対応では、短時間労働者(パート)の社会保険の第3号被保険者の要件である年収130万の要件に対して一時的に130万円を超えても第3号被保険者でいられるというものです。いわゆる3/4要件といわれる多くの企業では週30時間を超えると社会保険の加入をしなければなりません。いくらでも働いていいというものではないのでご注意ください。

『「社会保険適用促進手当」は、給与・賞与とは別に支給するものとし』とありますが、別に支給するとは具体的にどのような形式で支給すればいいのでしょうか?

詳細は発表されていませんが、別日で支給し、別途明細を発行すべきだと考えられます。

社会保険適用促進手当の支給は給与・賞与と別で支給するという規定がありますので、通常考えれば別日での支給と別途明細を準備すべきでしょう。詳しくは発表を待ちましょう。

社会保険に加入するとどの程度の負担が増えるのですか?

一般に給与総額の14%から15%の負担が増えます。

対象の労働者が40歳未満か40歳以上かによって介護保険の負担が発生するかも変わってきますが、おおむね14%から15%の負担が増えると考えて問題ありません。またこの負担は労働者の負担の増加です。社会保険料は労使折半で負担するものなので、同額が企業の負担としても増加します。

日本企業型確定拠出年金センターの石黒です。まずは無料相談にお申込みください。

先日、参加したセミナーで、今採用が厳しいということは来年はもっと厳しくなっているといわれ、確かにそうだと納得をしました。それぐらい今は働いてくれる人が不足しています。

今回の年収の壁、支援強化パッケージは今働いてくれている労働者の労働時間を増やすだけに使っては非常にもったいないと思います。政府の多額の支援を受けながら、自社を強くする大きなチャンスとして活用すべきです。

またスマホによって情報が民主化されて、経営者と労働者の情報格差はどんどん少なくなっています。だからこそ、多くの企業で導入されている「いい制度」は自社もいち早く導入すべきなのです。企業型確定拠出年金はまだ導入率が2%程度です。しかし導入している企業だけが使える優遇税制制度ということを考えると間違いなく今後導入が進んでいきます。今はまだ導入することで採用優位に立てますが、いずれ導入していなければ採用できない時代が来ます。

以前は週休2日が採用優位でしたが、今は当たり前です。

企業型確定拠出年金に関しても同じことが起こると私は確信しています。

ぜひこの絶好の機会に企業型確定拠出年金の導入もご検討ください。

思いのほかシンプルな制度です。個別相談はZOOMで60分で承っています。

下記リンクからお申込みください!

セミナー情報

お問合せ・ご相談はこちら

お気軽にお問合せください

営業時間:9:00〜17:00

休業日:土曜・日曜・祝日

お気軽にご相談ください

お電話での相談はこちら

フォームでの無料相談は24時間中です。お気軽にご連絡ください。