全国対応のスムーズな企業型確定拠出年金の導入なら

(株)日本企業型確定拠出年金センター

確定拠出年金運営管理機関番号794

東京神田事務所:東京都千代田区神田錦町2-11-7 小川ビル6階

名古屋駅前事務所:愛知県名古屋市中村区名駅三丁目4番10号 アルティメイト名駅1st 3階

退職金制度と退職金共済との違いはなに?それぞれの特徴を解説

退職金制度と退職金共済は、企業が従業員の退職後の生活を支えるために導入する制度ですが、それぞれ特徴に違いがあります。

退職金制度は企業が自主的に設計し運営するもので、企業ごとに規模や運営方法などが異なります。

退職金共済は、特定の共済組織や団体によって運営される退職金制度です。主に行政機関が運営しており、安定性と透明性が高い点が特徴です。

退職金制度について解説していきます。

退職金制度は、企業が勤務していた従業員に対して、退職時に金銭を支給する制度です。支給対象者や退職金の計算方法は各企業が独自に設定でき、柔軟性が高い特徴があります。代表的な退職金制度は以下のとおりです(企業年金制度含む)。

| 社内制度 | 企業が内部で積み立てて、規程に基づいて計算した金額を退職時に支給する |

|---|---|

| 確定給付型 | 企業が掛金を拠出し、あらかじめ定められた金額を退職時に支給する |

| 確定拠出型 | 掛金が社員自身によって運用され、運用成績により受け取る金額が変動する |

退職金制度は福利厚生の一環として機能し、企業価値を高めるためにも有用な制度です。

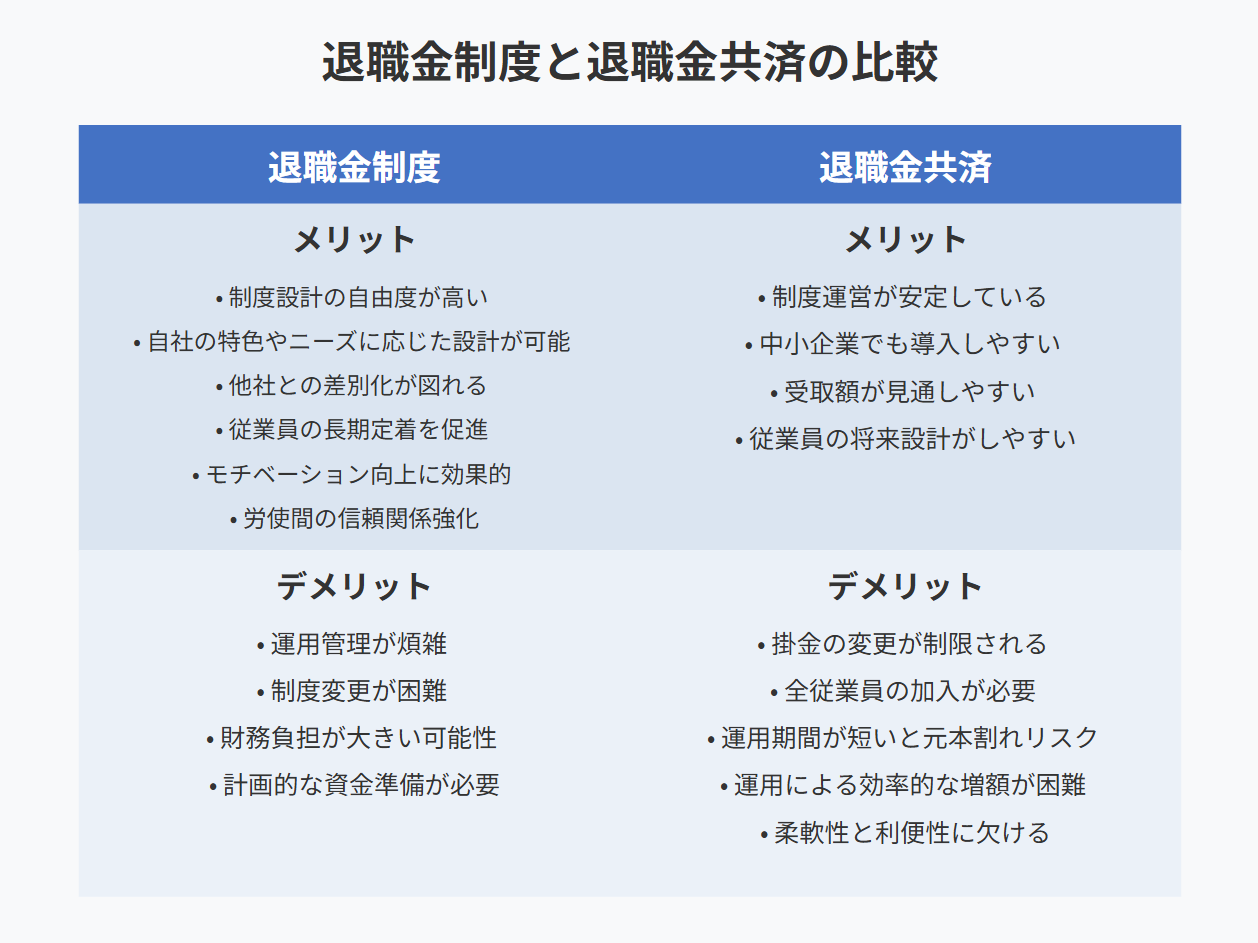

退職金制度のメリットは、企業が独自のルールを設定できる点にあります。制度設計の自由度が高いため、自社の特色やニーズに応じた形で退職金の支給条件を決め、規程に落とし込むことが可能です。

自社の都合に合わせた制度設計がしやすいだけでなく、他社との差別化を図り優れた人材を確保するうえでも役立つでしょう。

退職金制度が充実していれば、従業員の長期的な定着を促進できます。高いスキルと技能を持った従業員を長期で雇用でき、生産性の向上が見込めるため、企業の安定的な成長にもつながるでしょう。

勤続年数や業績評価に応じて支給額を計算し、勤続年数が長いほど、優れた業績を残すほど金額が大きくなるのが一般的です。

その結果、従業員のモチベーション向上にもつながり、労使間の信頼関係を強化したり、組織のパフォーマンスを向上させたりするメリットにもつながります。

退職金制度のデメリットとして、運用管理の煩雑さが挙げられます。制度の設計から運営全般を自社が担うことになるため、従業員数が増加すればその分手間も増えてしまうでしょう。

また、退職金制度を導入したあとは簡単に制度の変更ができません。経済情勢が悪化した際には、退職金の支払いが企業にとって大きな財務負担となる可能性があります。

そのため、退職金制度を導入する際には将来的な財務負担や業務の変化を見越したうえで、十分に計画することが重要です。計画的に退職金を用意しなければならず、事業環境次第では財務的なリスクを負う点には注意しましょう。

退職金共済について解説していきます。

退職金共済は主に中小企業を対象としており、従業員の退職金を安定的に積み立てる仕組みです。行政機関が運営しており、企業は毎月一定額の掛金を支払い、従業員の退職金を用意します。

代表的な退職金共済が、中小企業退職金共済(中退共)や特定退職金共済(特退共)です。いずれも企業が毎月掛金を支払い、従業員の退職金を計画的に積み立てます。

受け取れる退職金額は加入年数によって決まっており、企業側は運用のリスクを負いません。退職金共済には国が助成を行う仕組みもあり、中小企業にとって魅力的な選択肢といえるでしょう。

中小企業退職金共済(中退共)は、中小企業向けに国が用意した退職金共済制度です。企業が従業員の退職金を積み立て、退職時に支給します。

中小企業退職金共済は、国による助成を受けられるメリットがあります。掛金月額の2分の1(従業員ごと上限 5,000円)を加入後4カ月目から1年間助成されるため、経済的な負担を抑えて従業員の退職金を用意できます。

企業が拠出した掛金は全額損金処理が可能なため、税金を最適化できるメリットもあります。

特定退職金共済は、地方自治体や商工会議所が設立・運営し、外部機関に管理を委託している退職金共済制度です。企業が拠出した掛金は全額損金処理が可能です。

また、中小企業退職金共済では12カ月未満の加入者に退職金が支払われませんが、特定退職金共済では加入期間の長さに関係なく退職金が支給されます。

特定業種退職金共済は、以下のように特定の業種向けに設けられた退職金制度です。

| 建設業退職金共済(建退共) | 建設業向け |

|---|---|

| 清酒製造業退職金共済(清退共) | 清酒製造業向け |

| 林業退職金共済(林退共) | 林業向け |

特定業種退職金共済は、従業員が働いた日数に応じて掛金を拠出し、納付した掛金に基づいて退職金が支給されます。

企業を退職したときではなく、業界を引退したタイミングで退職金が支払われる点が、特定業種退職金共済の特徴です。

退職金共済のメリットとデメリットを見ていきましょう。

退職金共済には、メリットとデメリットがあります。

退職金共済は共済機関が運営しており、制度運営が安定しているメリットがあります。主に中小企業を対象にしており、自社で退職金制度の整備や導入が難しい企業にとって、ありがたい存在です。

受け取れる退職金は納付した掛金や加入期間によって決まるため、加入者全員が「自分はいくら受け取れるのか」を見通しやすいメリットもあります。これにより、従業員は安心して長期的な将来設計を行えるでしょう。

退職金共済のデメリットとして、原則として掛金の変更ができない点が挙げられます。掛金の減額は特定の条件にしか適用されず、企業の経営状況次第では掛金の負担が重荷となるリスクが考えられます。

さらに、共済は全従業員を加入させる必要があります。加入者ごとに加入するかを選べないため、柔軟性に欠けている点には注意が必要です。

また、退職金共済は運用期間が短いと元本割れするリスクがあるうえに、運用により効率よく増やすことができません。制度運営が安定している反面、柔軟性と利便性で不便を感じる可能性が考えられるでしょう。

退職金制度と退職金共済を比較していきましょう。

退職金制度と退職金共済の比較においては、それぞれの特徴や運用方法を考慮する必要があります。

退職金制度は企業が独自に設計・運営できるため柔軟性が高いものの、管理や計算の負担が発生する可能性があります。専門的な知識や経験が求められる点に注意しましょう。

一方、退職金共済はシンプルな制度で、運営を共済機関に任せられます。企業は掛金を支払えば済み、導入時や導入後の事務的手続きを省ける点がメリットです。

ただし、共済は自社の都合にあわせた柔軟なルール作りができず、掛金変更にも制約があります。柔軟性と利便性を重視したいときは、退職金制度のほうが向いているでしょう。

退職金制度と退職金共済はどっちがお得なのでしょうか?

退職金制度と退職金共済のどちらが得かを判断するには、自社の状況や方針に基づいて総合的に判断する必要があります。

企業側からすると、どのように退職金の原資を用意するのかを考えなければなりません。社内で積み立てるのか、企業が掛金を拠出して運用を任せるのかによって、企業が負うリスクは異なります。

従業員側からすると、資産運用の可否が受給額に影響するため、どちらが得かは一概にはいえません。

| 受け取れる退職金を見通しやすい | 退職金制度 確定給付年金 退職金共済 |

|---|---|

| 受け取れる退職金が運用成績によって変動する | 企業型確定拠出年金 |

たとえば、運用成績がよければ結果的に企業型確定拠出年金のほうが得だった、というケースが考えられます。一方でリスクを取って運用したものの、よい結果が得られなければ、退職金制度や退職金共済のほうが得だった、というケースが有り得るでしょう。

企業型確定拠出年金コンサルタントのアドバイス

退職金制度を導入する企業からすると「どの程度の経済的リスクを負えるか」「どの程度の退職金を用意したいのか」「どの程度の柔軟性・利便性を求めるのか」「制度運営に手間をかけられるか」などを総合的に判断する必要があります。

中小企業におすすめの選択制企業型確定拠出年金についてお話しします。

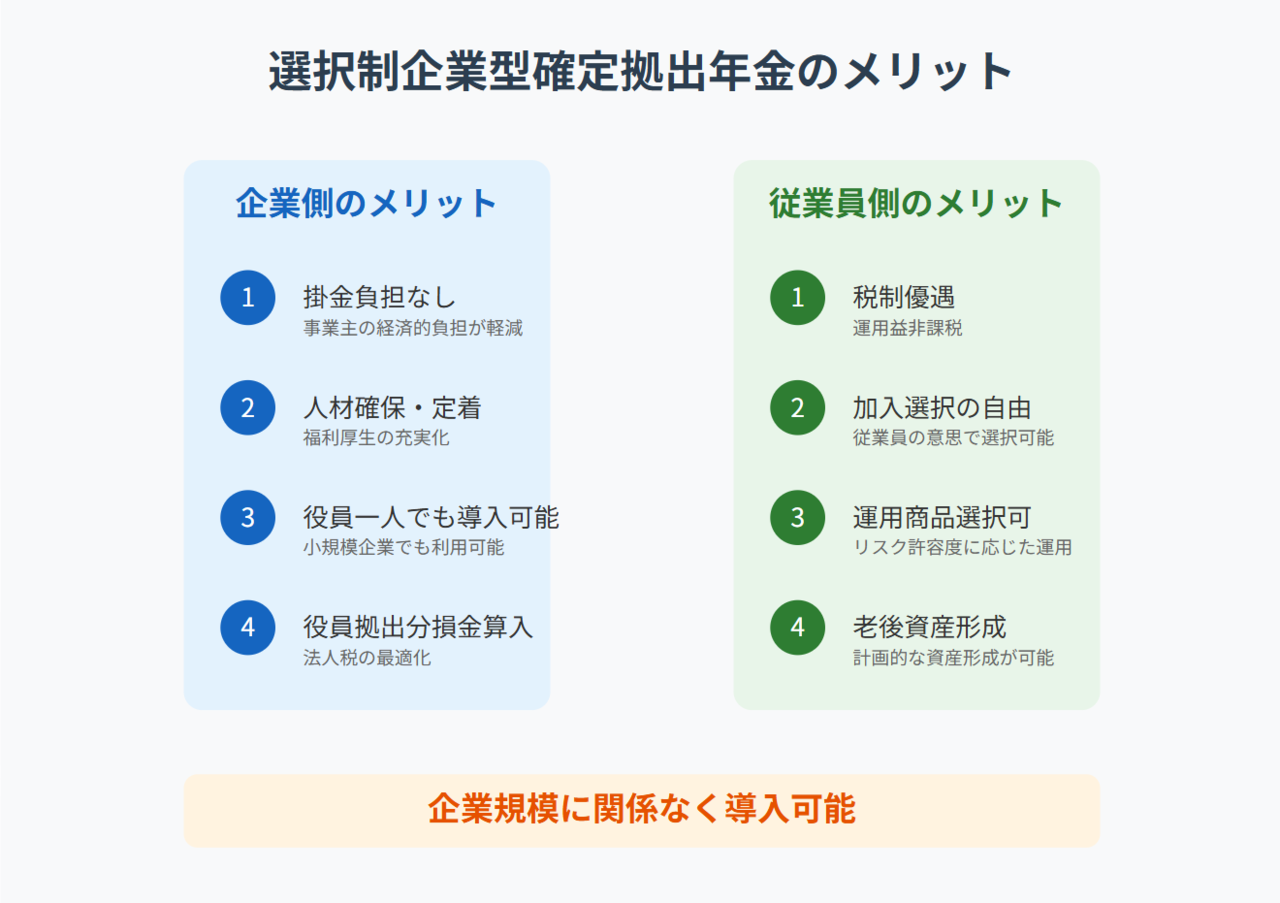

中小企業におすすめの退職金制度が、選択制企業型確定拠出年金です。

選択制では、従業員が加入するかどうか、加入する場合はいくらの掛金を拠出するのかを選択できます。

| 企業側のメリット | ・掛金は従業員の給与から拠出するため経済的負担が軽い ・運営管理機関に制度の設計や事務を任せられる ・福利厚生を充実させて従業員満足度の向上を図れる ・企業規模に関係なく導入できる |

|---|---|

| 従業員側のメリット | ・非課税で運用でき、老後資産を効率的に形成できる ・加入したくない人は加入を見送れるため、柔軟性が高い ・拠出した掛金は社会保険料の算定対象外となる |

掛金は加入を希望する従業員が自分の給与の中から拠出するため、企業側の経済的負担は発生しません(口座開設手数料や管理手数料は発生する)。また、運営管理機関と契約したうえで制度を導入するため、制度設計や事務に関するサポートを受けられます。

さらに、福利厚生を充実化することで企業の魅力が高まり、優秀な人材の確保や定着に大いに役立つでしょう。福利厚生は人材投資の一環として行われるため、人材確保で悩んでいる企業は導入を検討する余地があります。

従業員が自分の責任において運用を行い、得られた運用益は非課税です。従業員が老後資産を効率よく形成するために有用で、老後生活の経済的不安を軽減できるでしょう。

役員が一人だけの中小零細企業でも導入できるため、退職金制度を作成するリソースがない企業でも導入可能です。経済的コスト・事務的コストが軽く導入のハードルが低いため、中小企業にとって最も相性がよい退職金制度といえるでしょう。

まずは無料相談にお申込みください。

退職金制度や退職金共済はそれぞれ特徴が異なり、どの制度が適しているかは企業の状況によって異なります。いずれも従業員の退職後の生活を支えるための大切な福利厚生制度なので、退職金制度の導入を検討している方は、自社に合った制度の分析が欠かせません。

中小企業におすすめの退職金制度が、企業型確定拠出年金です。中でも、従業員ごとに加入するかどうかを判断できる「選択制企業型確定拠出年金」は、企業の経済的・事務的リスクが軽く導入しやすいメリットがあります。

企業型確定拠出年金の導入を検討している方は、日本企業型確定拠出年金センターへお問い合わせください。退職金制度の専門家が、各企業にあった退職金制度を提案いたします。

業界でも最低水準のコストで退職金制度を導入できますので、ぜひお気軽に無料相談をご利用ください。

個別相談は企業型確定拠出年金導入関する相談です。個人の運用相談ではありません。

YouTube『DCチャンネル』更新中!

セミナー情報

お問合せ・ご相談はこちら

お気軽にお問合せください

営業時間:9:00〜17:00

休業日:土曜・日曜・祝日

お気軽にご相談ください