全国対応のスムーズな企業型確定拠出年金の導入なら

(株)日本企業型確定拠出年金センター

確定拠出年金運営管理機関番号794

東京神田事務所:東京都千代田区神田錦町2-11-7 小川ビル6階

名古屋駅前事務所:愛知県名古屋市中村区名駅三丁目4番10号 アルティメイト名駅1st 3階

マッチング拠出と選択制確定拠出年金(企業型DC)の制度の違いを解説

少子高齢化や定年延長の流れのなか、老後の生活は公的年金制度だけに頼れないといった考え方にシフトしてきました。そうした背景の中、企業も退職金の給付設計の見直しや節税対策、従業員への福利厚生サポートをどのように行っていくのかなど、重要な課題が山積しています。そこで、最近注目が集まっているのが「企業型確定拠出年金(企業型DC)」です。なかでも任意で加入や拠出のできる「マッチング拠出」や「選択制確定拠出年金(選択制DC)」を採り入れている企業も増えてきました。

どちらも従業員の意思が反映でき、似ている部分が非常に多いのですが、まったく別のしくみです。今回は、この2つのしくみについて解説していきます。

企業型確定拠出年金とは?

企業型確定拠出年金(企業型DC)は、企業が従業員の将来の生活を支えるために導入する年金制度の一つです。この制度では、企業が拠出する資金を従業員個人が自分で運用し、退職後の生活のために資産を積み立てていきます。従業員にとっては運用益が非課税であるため、効率的に資産形成ができるというメリットがあります。

さらに、この制度は老後資金を自分で計画的に準備できる点が特徴です。従業員は自身のリスク許容度やライフプランに合わせて運用方法を選択でき、たとえば株式や債券、投資信託、定期預金といった幅広い投資先から選べます。この柔軟性があるため、投資経験の少ない人から投資に積極的な人まで、幅広い層に対応した制度といえます。

一方、企業にとっても、企業型確定拠出年金は従業員の福利厚生を向上させる手段となり得ます。このような年金制度の導入によって、従業員の将来を支える姿勢を示すことで企業の魅力が増し、採用活動での競争力が向上することが期待されます。また、制度導入によって従業員の満足度が上がれば、長期的な人材の定着にもつながりやすくなるでしょう。

結果的に、企業型確定拠出年金は、従業員が安心して老後の生活設計をつくる助けとなるだけでなく、企業側の持続的な成長や人材確保にも大きな影響を与える可能性を秘めています。このような観点から、運用の仕組みやメリットをしっかりと理解することが重要です。

会社の福利厚生費で役員・従業員の積立が可能

企業型DCは、会社の福利厚生費を活用して役員や従業員が効率的に積み立てを行える点が最大の魅力です。この制度では、企業が負担する掛金は従業員の給与とみなされず、社会保険料の算定基礎から除外されます。その結果、企業と従業員の双方が社会保険料の削減を実現できる仕組みとなっています。さらに、正社員だけでなく、パートやアルバイトを対象とする場合もあり、柔軟性のある福利厚生として活用することが可能です。

また、企業型DCの設計によっては、従業員が自身の給与から拠出額を選択できる選択制企業型確定拠出年金として導入することも可能であり、加入したい従業員が効率的に資産形成を行えるメリットがあります。役員にとっては、会社の福利厚生費を利用して自身の退職金を積み立てられることが大きなメリットです。さらに、この制度の掛金は全額損金として計上できる点も、企業にとっての大きな利点です。

企業型DCには「差押禁止債権」という特性があるため、安心して積立を行うことができます。さらに、退職給付債務が発生しない設計であるため、企業が退職金制度を導入した場合に比べ、法人としての財務負担を大幅に軽減できるのも注目すべき点です。この制度は、長期的な目線で見ると退職金制度の代替として利用されることも多く、企業にとってはコスト管理の効率化や、従業員に対する福利厚生の充実を図る手段として非常に有効です。

原則60歳まで受け取れないが、税制優遇を最大化できる

企業型確定拠出年金は、資金を60歳まで引き出すことができないため、短期的な資金ニーズには対応できない仕組みとなっています。しかし、その特徴を逆手に取ることで、資産形成の大きな助けとなる点が魅力です。具体的には、拠出金が課税対象外であるという制度面の利点により、運用時点から税制優遇を享受することが可能です。また、運用益自体も課税の対象外となるため、他の金融商品と比較しても非常に効率的に資産を増加させることができます。

さらに、この制度には老後の資金受け取り時にも重要なメリットがあります。受け取りの際には「退職所得控除」や「公的年金等控除」の適用を受けることができるため、結果的に税金負担を大幅に軽減できる可能性があります。これにより、積み立てた資金の多くを実際の老後資金として活用することができるのです。

このように、企業型確定拠出年金は即時的な柔軟性には乏しいものの、長期的な視点で見れば、多大な税制上の恩恵を最大限に活用することができる制度です。堅実な資産形成を目指す方には、特に有効な選択肢となるでしょう。

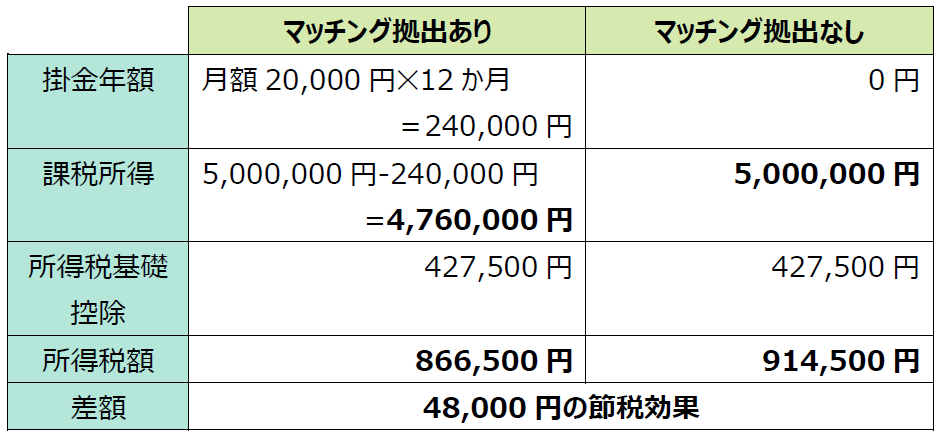

企業型確定拠出年金(企業型DC)とは、会社が毎月掛金を拠出し、従業員が自ら資産を運用する年金制度です。運用成績によって、将来受け取る給付金が変わります。この企業が毎月拠出する掛金に、従業員自身が「加入者掛金」として上乗せするかたちで拠出するのが、「マッチング拠出」です。

会社が企業型DC制度を導入する際に、規約を定めることになりますが、この規約に「マッチング拠出」を定めることで、従業員のマッチング拠出が可能となります。従業員が拠出する掛金は、全額所得控除の対象です。ただし、従業員が拠出できる金額には一定のルールがあります。

■マッチング拠出のルール

①加入者(従業員)掛金が、事業主(会社)掛金を超えないこと

②加入者(従業員)掛金と事業主(会社)掛金の合計が、掛金拠出限度額を超えないこと

(掛金拠出限度額)

月額55,000円(年額660,000円)

ただし、他の企業年金制度を併用している場合:月額27,500円(年額330,000円)

企業型DC制度を導入している会社で、会社掛金が10,000円の場合には、従業員がマッチング拠出できる掛金額は10,000円までとなります。また、会社掛金が30,000円の場合には、限度額55,000円から差し引くと、従業員がマッチング拠出できる掛金額は、25,000円となります。

マッチング拠出と選択制DCの違いをしっかり確認しましょう。

一方、デメリットもあります。

① 原則、60歳まで引き出すことができない

老後の資産形成が目的のため、解約して引き出すといったことができません。不測の事態でまとまったお金が必要になった場合でも、掛金は利用できないので、マッチング拠出の金額は慎重に検討しなくてはなりません。

② 拠出額の上限がある

前述のように、マッチング拠出には制限があります。会社の掛金額によっては、マッチング拠出の効果が低い場合も発生するでしょう。

例えば、企業型DC制度に加入している従業員であっても、個人型確定拠出年金(iDeCo)に加入が可能です。iDeCoの限度額は、月額23,000円です。しかしながら、マッチング拠出を導入している会社の従業員は、iDeCoの加入ができません。会社の掛金が5,000円だとすると、従業員の掛金も5,000円です。iDeCoであれば23,000円の掛金を拠出できるにも関わらず、マッチング拠出は5,000円しか掛金が拠出できないことになります。

マッチング拠出は社会保険料の軽減効果がない?

マッチング拠出を利用して追加拠出を行った場合、選択型DCと違い社会保険料の負担が軽減されることはありません。これは、拠出金額が増えた分だけ社会保険料が発生する仕組みとなっているためです。

社会保険料は原則として基本給に基づいて計算されるため、拠出金が所得控除の対象となったとしても、その額が直接的に社会保険料の負担を減少させることはできません。また、このような仕組みは、長期的に資産形成へ影響を及ぼす可能性があります。

そして、退職後に受け取る予定の年金が、社会保険料負担の影響によって計画通りに活用できないことも考えられます。そのため、マッチング拠出を選ぶ際には、拠出金額や方法だけでなく、それに付随するリスクや負担をしっかり理解しておくことが重要です。また、拠出を決定する際には、現在の収支状況だけでなく、将来のライフスタイルや退職後の資産運用計画も総合的に踏まえて検討することが求められます。

そのような綿密なプランニングを行うことで、リスクを抑えつつ、より効果的な資産形成を目指すことができるでしょう。

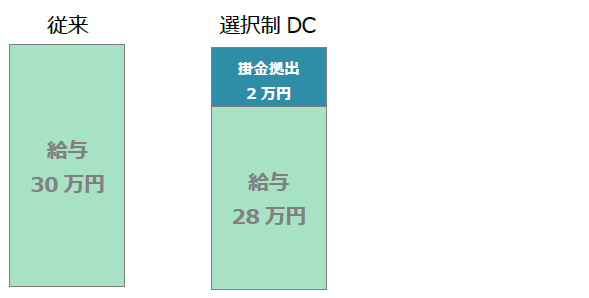

会社の掛金に、従業員自身が上乗せして掛金を拠出するのが、マッチング拠出です。一方、選択制DCは、従業員が自身の給与や退職金などの一部を、掛金として拠出するか、これまで通り給与や退職金として受け取るか、自らの意志で選択することができるというものです。通常、企業型確定拠出年金制度は、従業員全員が加入対象、もしくは職種などを規約に定めることにより、加入資格を設けています。しかし、選択制DCは、加入自体を従業員が選ぶことができるのです。掛金を拠出したくなければ、いつも通り給与で受け取るだけなので、何ら影響も及びません。要は、老後に年金等で受け取るために掛金を拠出して運用するか、今すぐ現金として受け取って、自身で使いみちを検討するのか、という選択を行うということです。

■選択制DCの拠出のタイプ

選択制DCを導入する場合には、主に以下のような導入方法があります。

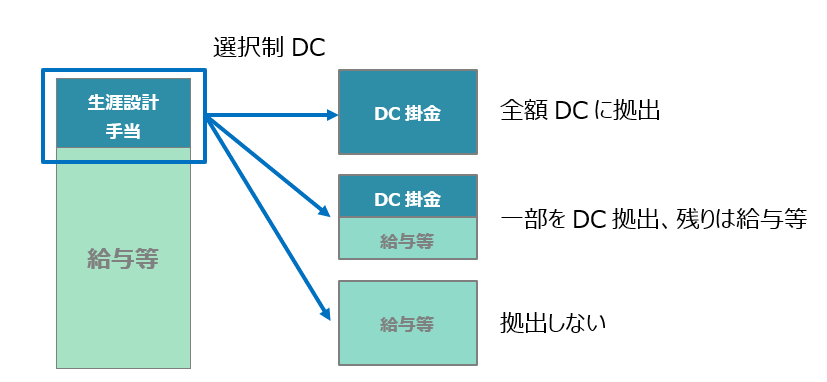

① 給与や退職金の一部を、掛金として拠出するか、しないか選択する(制度そのまま)

② 給与や退職金の一部を「生涯設計手当」などの名称を設定し、再定義する。そのうえで、従来どおり給与等として受け取るか、掛金を拠出するか選択する

■選択制DCの拠出限度額

企業型DC制度の拠出限度額と同様です。

(掛金拠出限度額)

月額55,000円(年額660,000円)

ただし、他の企業年金制度を併用している場合:月額27,500円(年額330,000円)

選択制DCは、会社側のメリットが大きいのが特徴です。

① 会社側の掛金負担を抑えられる

企業型確定拠出年金(企業型DC)は、会社側の掛金拠出が一般的です。しかしながら、選択制DCは、従業員の給与の一部を掛金として拠出するため、会社の掛金拠出負担がありません。

② 掛金は社会保険料の算定基礎の対象外

選択制DCは、従業員の給与の一部が掛金に回ります。そのため選択制DCの掛金は社会保険料算定の対象に入りません。掛金は社会保険料がかからないため、当然ながら、会社負担分の法定福利費にも影響があります。法定福利費への効果を、他の福利厚生手当に回したりと、効果的な活用方法も検討できるでしょう。

選択制DCのデメリットについては、慎重に検討、社員への丁寧な説明が必要です。

① 従業員の社会保険料への影響により、将来受給する年金額が減る

選択制DCを検討するうえでの一番大きなポイントです。社会保険料の等級が下がることになった場合、将来の年金額減少つながります。選択制DCで運用していくことで、この減少分を補填そして増加していけるのかが重要になってきます。また、社会保険料の等級が下がることは、もしものときの障害年金、傷病手当金などの減額にもつながりますので、慎重にシミュレーションを行っていく必要があります。

② 導入準備や運営、人事制度や諸規定の見直しへの負担

選択制DCは、人事制度や給与制度にも影響が及ぶことから、諸規定の見直しも必要になってくるでしょう。会社にとってはメリットが多くとも、従業員へのデメリット部分も見逃せません。従業員への丁寧な説明はもちろん、慎重な計画が必要です。

iDeCo(個人型確定拠出年金)とは?

iDeCoは、老後資金を自分で準備するための魅力的な制度です。公務員や自営業者を含む様々な職業の方が加入可能で、月々5000円からという手軽さで始められるのが特長です。2024年の法改正では、拠出金の上限が変更される可能性があるため、最新情報の確認が重要です。

この制度では、豊富な運用商品の中から自身のライフスタイルやリスク許容度に応じて選択することができ、効率的に資産形成を進めることができます。また、掛金が全額所得控除の対象となるため、所得税や住民税の負担を軽減できる点が大きなメリットです。特に年末調整時には節税効果を実感しやすいため、税負担の軽減を重視する方にも適しています。

受け取りは60歳以降となり、受取方法は年金形式、一時金、またはその組み合わせから選択可能です。受け取り時の税金にも優遇措置が設けられていますが、運用中のリスクや受け取りタイミングを考慮し、計画的に活用することが理想的です。似た制度として、企業型確定拠出年金(企業型DC)があります。

企業型確定拠出年金とiDeCoはどっちがお得?

企業型確定拠出年金とiDeCoのどちらが得かについては、企業型確定拠出年金に軍配が上がります。企業型確定拠出年金では、企業が事業主掛金を拠出してく貰えたり、手数料も個人負担がない点が大きなメリットであり、効率を最大化させて積み立てを進めたい人にとって魅力的です。また、転職や退職時に手続きを行いやすい場合が多い点も利点と言えます。

一方で、iDeCoは社会保険料の軽減ができない点や、確定申告を通じて所得控除を受けられるため効率的に資産形成できるものの、企業型DCと比較すると劣ってしまいます。また、法改正や制度変更により、それぞれの有利性が変わる可能性もあります。

2024年12月には拠出上限の引き上げが予定されており、これが資産形成に与える影響についても検討が必要です。両制度は、加入条件や手続きの難易度には違いがあるため、専門家の意見を聞いた上で検討することが非常に重要です。

ライフプランを検討する際は、運用する商品選びや、税制メリットを最大限に活用する方法など、様々な角度から検討を重ねることで、より効果的な選択をすることが望まれます。自分の将来プランに適した制度を理解し、計画的に運用することが資産形成の成功につながります。

企業型確定拠出年金に関する相談は弊社にお任せください。

まずは無料相談にお申込みください。

企業型確定拠出年金(企業型DC)といっても、マッチング拠出を導入するのか、選択制DCにするのか、どのような制度設計にするのかによって、メリット・デメリットも異なってきます。

会社側のメリットだけを追求しても、従業員側だけのメリットだけを追求しても、よりよい制度にはなりません。

企業担当者にとっては、専門知識や最新の情報を得ながら、制度構築していくのは、非常に難しいところでしょう。マッチング拠出にすべきか、選択制DCがよいのか、非常に悩ましいところです。

制度導入についてお悩みの経営者さま・企業担当者さまに、人事労務のスペシャリストとしての視点から、アドバイス・サポートしていきます。お気軽にお問い合わせください。

個別相談は企業型確定拠出年金導入関する相談です。個人の運用相談ではありません。

YouTube『DCチャンネル』更新中!

セミナー情報

お問合せ・ご相談はこちら

お気軽にお問合せください

営業時間:9:00〜17:00

休業日:土曜・日曜・祝日

お気軽にご相談ください