全国対応のスムーズな企業型確定拠出年金の導入なら

(株)日本企業型確定拠出年金センター

確定拠出年金運営管理機関番号794

東京神田事務所:東京都千代田区神田錦町2-11-7 小川ビル6階

名古屋駅前事務所:愛知県名古屋市中村区名駅三丁目4番10号 アルティメイト名駅1st 3階

iDeCo(イデコ)が改正で大改悪される!?

批判が殺到している理由を解説

令和7(2025)年度税制改正大綱が公表され、iDeCo(個人型確定拠出年金)の改悪が話題となっています。iDeCoは、老後の資産形成を支援する制度ですが、利用者にとって不利益となる改正が行われる予定です。

具体的には、iDeCoの一時金と勤務先から受け取る退職金について、それぞれで退職所得控除を受けるための要件が厳格化されます。

今回は、「iDeCo大改悪」の内容や具体的に加入者が受けるデメリットなどを解説します。

iDeCoの現状と改悪が懸念される背景をおさらいしてみましょう。

iDeCo(イデコ)は、公的年金の上乗せとなる自分専用の私的年金を用意できる制度です。掛金が所得控除になったり、運用益が非課税になったりする税制優遇を受けられるため、人気を集めています。

しかし、令和7年度(2024年12月に囁かれた)税制改正大綱において、iDeCoの改悪について言及されています。iDeCoを一時金で受け取ったときと、勤務先から退職金を受け取ったとき、それぞれで退職所得控除を受けるための要件が厳格化される予定です。

改正のポイントと60歳以降の影響について、わかりやすく解説しまし。

退職所得控除の仕組みを学びましょう。

退職所得控除とは、退職金を受け取るときに適用される控除です。他の所得よりも控除が手厚く、さらに給与所得や事業所得とは別枠で計算する「分離課税」となっているため、税制優遇措置が設けられています。

なお、退職所得控除の計算例は以下のとおりです。

| 勤続年数※ | 退職所得控除額 |

| 20年以下 | 40万円×勤続年数(80万円に満たない場合には、80万円) |

| 20年超 | 800万円+70万円× (勤続年数-20年) |

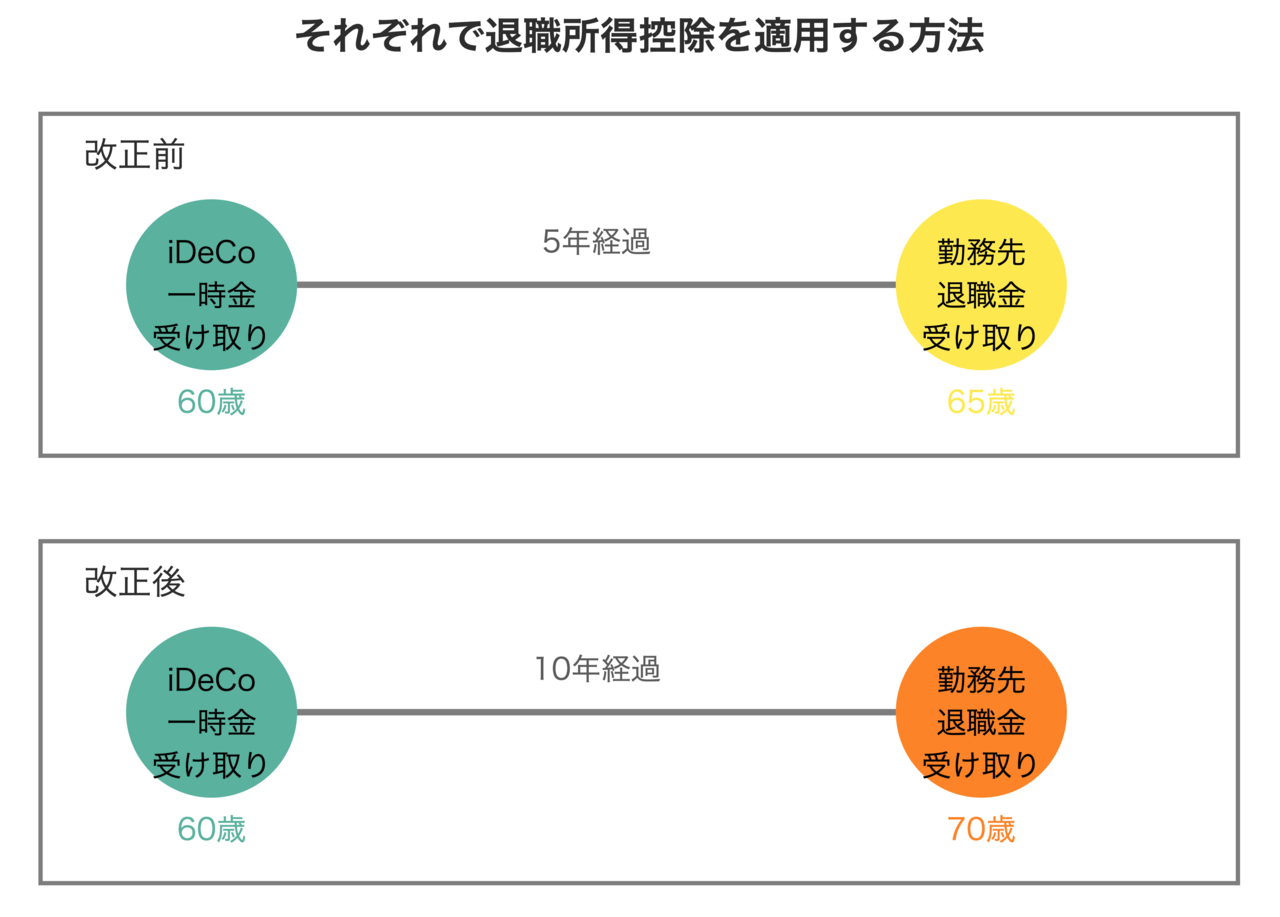

「5年ルール」から「10年ルール」への変更案を見てみましょう。

iDeCoの一時金と勤務先から退職金を受け取れる人が知っておくべきルールが、「5年ルール」と「20年ルール」です。

1回目の退職所得を受け取るタイミングと、2回目の退職所得を受け取る期間を「5年以上空ける」または「20年以上空ける」ことで、それぞれ退職所得控除をフルに活用できる仕組みです。

| パターン | それぞれで退職所得控除を受ける要件 |

| 先にiDeCoを受け取り、勤務先の退職金を後で受け取る | 5年以上空ける(5年ルール) |

| 先に勤務先の退職金を受け取り、iDeCoを後で受け取る | 20年以上空ける(20年ルール) |

企業型確定拠出年金コンサルタントのアドバイス

つまり、iDeCoの一時金と勤務先の退職金を受け取るとき、それぞれで退職所得控除を受ける要件が厳しくなります。

先にiDeCoを受け取り、勤務先の退職金を受け取るまでの期間が10年内だと、それぞれで退職所得控除をフルに活用できません。この場合、勤続年数とiDeCoの加入期間が重複している部分は控除対象外となります。

この改正が実施されれば、結果的に当初の想定よりも税負担が重くなる可能性があるため、「iDeCo大改悪」が話題になっているのです。

改悪による具体的な影響をシミュレーションしてみましょう。

実際に5年ルールから10年ルールに変わった場合、最終的な手取り額にどのような影響があるかシミュレーションします。

なお、シミュレーションの条件は以下のとおりです。

● 勤務先から受け取る退職金:1,800万円

● 勤務先の勤続年数:35年

● iDeCoで受け取る一時金:500万円

● iDeCoの加入期間:15年

● 60歳でiDeCoの一時金を受け取り65歳で勤務先から退職金を受け取る(5年ルールをクリアしている)

● iDeCoの加入期間と勤続年数の重複:15年

まずは、iDeCoの一時金を考えます。iDeCoの加入年数は15年なので、退職所得控除は600万円(15年×40万円)です。iDeCoで受け取る一時金は退職所得控除内に収まるため、iDeCoの一時金に関して税金はかかりません。

続いて、勤務先から受け取る退職金を計算します。勤続35年なので、退職所得控除は「800万円+(15年×70万円)=1,850万円」です。退職金はすべて退職所得控除に収まるため、退職金も税金はかかりません。

企業型確定拠出年金コンサルタントのアドバイス

つまり、今回の事例でシミュレーションすると、5年ルールが適用されれば2,300万円をまるまる受け取れます。

5年ルールが10年ルールに改正されると、どのような影響が出るでしょうか。10年ルールになると、iDeCoの一時金を60歳で受け取り、65歳で勤務先から退職金を受け取ると、勤続年数とiDeCoの加入期間が重複している部分に関しては、控除対象外となります。

まず、iDeCoの受け取りに関しては、現行の5年ルールと同様です。iDeCoの一時金は退職所得控除である600万円に収まるため、iDeCoの一時金に対して税金はかかりません。

一方で、勤務先から受け取る退職金に関しては、iDeCoの加入年数と勤続年数の重複部分を控除したうえで、退職所得控除を計算します。

退職所得控除は「800万円+(15年×70万円)=1,850万円」ですが、重複部分である15年(40万円×15年)に関しては控除額から差し引きます。つまり、退職金に適用できる退職所得控除は「1,850万円-600万円=1,250万円」です。

退職金に関しては、「1,800万円-1,250万円=550万円」が課税対象です。1/2を乗じて275万円に対して、所得税の速算表に当てはめると、納付する税額は「(275万円×10%)-97,500円=177,500円」となります(特別復興所得税は含まず)。

企業型確定拠出年金コンサルタントのアドバイス

つまり、今回のシミュレーションでは、5年ルールと10年ルールを比較すると最終的な手取り額に177,500円の差が生じます。それぞれの退職所得控除が使えなくなる(控除額が減る)ことで、税負担が重くなりやすいことがわかります。

懸念される改悪にどう対策するべきか考えてみましょう。

5年ルールから10年ルールへiDeCoの制度が改悪されると、加入者はどのように対処すればよいのでしょうか。

具体的に考えられる対策を解説します。

iDeCoを受け取れる最も早いタイミングは60歳です。勤務先から受け取る退職金を70歳にできれば、それぞれの退職所得控除を受けられます。

しかし、現状70歳定年を導入している企業は少ないため、現実的な対策とはいえません。

iDeCoの受取方法として、年金受け取りを選択する方法があります。年金で受け取る場合は雑所得に分類され、「公的年金等控除」が適用されるため、退職所得とは異なる扱いになります。

その結果、勤務先から受け取る退職金に対して退職所得控除を適用できます。iDeCoを一時金で受け取る場合よりも、手取り額を増やせる可能性が考えられるでしょう。また、一時金と年金受け取りを併用する、という方法もあります。

ただし、公的年金とiDeCoの年金額が公的年金等控除を超えると、課税対象となります。また、雑所得は総合課税の対象で、国民健康保険料にも影響を与える点に注意しましょう。

老後資産作りをiDeCoだけに頼るのではなく、他の資産形成手段も併せて検討しましょう。例えば、NISAを活用すれば非課税で投資できます。

NISAはiDeCoとは異なり、元本確保型の商品は用意されていません。しかし、税制優遇があるため、効率よく資産形成をするうえで有効活用すべき制度です。また、NISAは引き出すタイミングに制約がないため、いつでも自由に運用資産を引き出せます。

企業型確定拠出年金コンサルタントのアドバイス

多様な資産運用方法を組み合わせることで、将来の安定した生活基盤を構築できるでしょう。iDeCoやNISAなど、政府が用意している制度を有効活用しながら、自身のライフプランに合った最適な資産形成を考えてみてください。

企業型DCも掛金が増加 | 「マッチング拠出」も拠出限度額まで利用可能に

企業型DC(企業型確定拠出年金)の改正によって、掛金の上限が引き上げられました。これにより、従業員は老後資金を0円スタートからでも効率的に準備することが可能です。「マッチング拠出」を活用すれば、企業の掛金を超えて拠出限度額まで自らの給与から積み立てることができます。

この仕組みにより、従業員は老後の資産形成をより柔軟に行えるようになります。また、税制上の優遇措置により、所得税や住民税の負担が軽減される点も大きなメリットです。

さらに、企業型DCでは60歳以降も運用が可能な場合があり、長期的に資産を増やすチャンスが広がります。「退職給付債務がない」ため、企業にとっても財務上の負担軽減が期待できます。

掛金上限額も増加

企業型DCの掛金上限が増加することが発表されました。これにより、DBに加入していない人は月額6.2万円、DBに加入している人は、その掛金相当額を控除した金額まで拠出できるようになります。この新しい規定により、より多くの資金を老後のために積み立てることが可能になります。

また、企業型DCには「マッチング拠出」という制度があり、自分で設定した掛金を会社の拠出分に上乗せすることができます。これまでこの拠出は会社の掛金を超えることができませんでしたが、改正により上限が撤廃され、加入者が自由に掛金を設定できるようになります。これにより、老後資金をより効果的に用意できる環境が整います。

NISAとの違いをおさらい

企業型DC、iDeCo、そしてNISA(少額投資非課税制度)は、それぞれ特徴や適用の目的が異なり、使い方次第で大きなメリットを享受できます。NISAは、株式や投資信託などの金融商品から得られる利益が非課税となる制度です。年間の投資限度額内であれば、自分のライフプランや資産運用のスタイルに合わせて自由に投資先を選ぶことが可能です。これらから、NISAは短期から中期の資産運用に適しているといえます。

一方で、企業型DCは長期的な老後資金の準備を目的とした制度で、掛金の全額が所得控除の対象とされる点が魅力です。このため、節税効果を重視する方にとって非常に有力な選択肢となります。さらに投資で得られた収益も非課税となり、運用益が効率的に積み上がります。ただし、企業型DCは原則として60歳まで引き出すことができないため、長期的な資産形成に適しているといえます。

企業型確定拠出年金コンサルタントのアドバイス

令和7年度税制改正大綱では、iDeCoの改悪が記載されている一方で、企業型確定拠出年金の掛金上限の引き上げが記載されています。現行制度から7,000円の引き上げが予定されており、こちらは制度の拡充といえるでしょう。

企業型確定拠出年金の導入を検討している企業の方は、日本企業型確定拠出年金センターへお問い合わせください。最適な年金制度の導入だけでなく、導入後の事務もサポートいたします。

個別相談は企業型確定拠出年金導入関する相談です。個人の運用相談ではありません。

YouTube『DCチャンネル』更新中!

セミナー情報

お問合せ・ご相談はこちら

お気軽にお問合せください

営業時間:9:00〜17:00

休業日:土曜・日曜・祝日

お気軽にご相談ください