企業型確定拠出年金の企業負担はどのくらい? 従業員と企業のメリットを解説

コンサルタント石黒

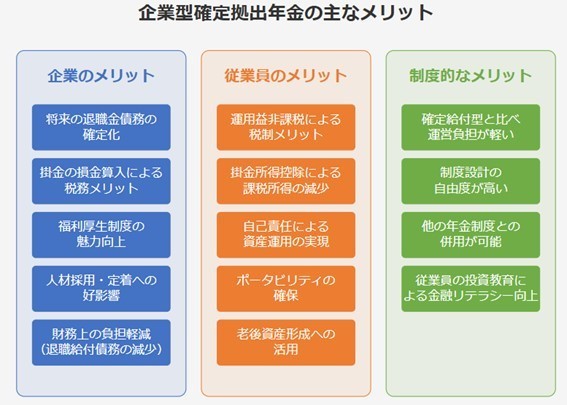

選択制企業型確定拠出年金に加入して従業員が拠出した掛金は、全額所得控除の対象です。つまり、従業員の所得税や住民税に影響を与えるため、納税額を最適化しつつ老後のための資産形成を行えます。

コンサルタント石黒

事務的な負担を軽減する際には、実績が豊富な運営管理機関と契約することが大切です。日本企業型確定拠出年金センターでは、導入時のサポートだけでなく導入後のサポートも行っておりますので、お気軽にご相談ください。

コンサルタント石黒

運用益が非課税になる制度に「NISA」があります。NISAと企業型確定拠出年金を併用すれば、多くの金額を非課税投資に回すことができるため、より効率よく資産形成できるでしょう。

コンサルタント石黒

企業型確定拠出年金は優れた制度ではありますが、加入者が仕組みやメリットを理解しなければ有効活用は難しいでしょう。従業員の資産形成をサポートするためにも、事業主が投資教育を行う意義は大きいといえます。

まとめ

まずは無料相談にお申込みください。

企業型確定拠出年金は、従業員の資産形成を支援するための重要な制度です。企業が掛金を負担し、従業員が自分の責任で運用する点が特徴です(選択制の場合は従業員が掛金を拠出する)。

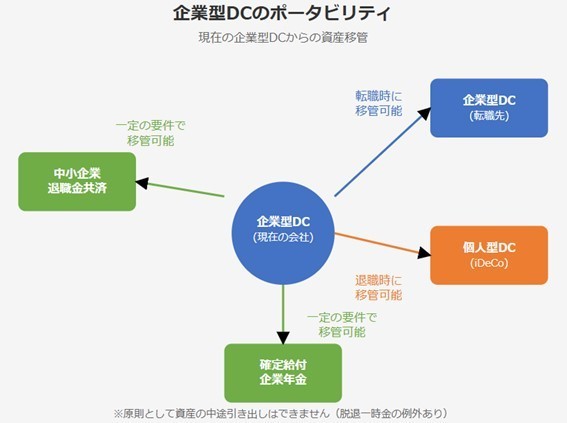

運用益が非課税になったり離転職時に年金資産を持ち運べたり、経済的なメリットだけでなく利便性が高い点もメリットといえるでしょう。

企業側としても、企業型確定拠出年金を導入すると人材確保や従業員のモチベーションアップにつながるメリットが期待できます。従業員が働きがいや勤務先への愛着を持てば、長期的に貢献してくれるでしょう。

日本企業型確定拠出年金センターでは、運営管理機関として、これまでに1,300社以上への導入支援を行ってきました。経験豊富な専門家が、企業の状況に合わせて最適な制度導入を提案・サポートさせていただきます。

企業型確定拠出年金では経済的・事務的な企業負担が発生しますが、導入に関する手続きやその後の運用などもしっかりとサポートさせていただきますので、ご安心ください。

お問合せ・ご相談はこちら

営業時間:9:00〜17:00

休業日:土曜・日曜・祝日

お電話でのお問い合わせはこちら

TEL:050-3645-9040

※導入に関するご相談を承っております。個人の方の質問はお答えできませんのでご了承ください。