全国対応のスムーズな企業型確定拠出年金の導入なら

(株)日本企業型確定拠出年金センター

確定拠出年金運営管理機関番号794

東京神田事務所:東京都千代田区神田錦町2-11-7 小川ビル6階

名古屋駅前事務所:愛知県名古屋市中村区名駅三丁目4番10号 アルティメイト名駅1st 3階

老後の年金額はいくらもらえる?

年金早見表を用いて職業別、年代別に解説!

老後にどのくらい年金が受け取れるのかは、多くの人にとって重要な関心事です。公的年金は1階部分の国民年金と、2階部分の厚生年金に分かれます。

年金の受給額は職業によって異なり、会社員や公務員は国民年金と厚生年金を受給できます。一方で、自営業者や専業主婦(夫)が受給できるのは国民年金のみです。

老後の生活を支える軸となる公的年金ですが、不足を感じる場合は必要に応じて自助努力を行う必要があります。今回は、年金額の計算方法や受給額の目安などを解説します。

老後にもらえる年金の仕組みを解説します。

日本の公的年金制度は「国民年金」と「厚生年金」の2階建てです。「国民年金」は、20歳以上60歳未満の全ての日本国民が原則として加入する基礎的な年金制度です。自営業者や学生、専業主婦など幅広い立場の人々を対象としています。

一方で、「厚生年金」は会社員や公務員の人々が対象となる年金制度です。働き方によって、加入する公的年金制度に違いがあります。

国民年金と厚生年金の違いをまとめると、以下のとおりです。

| 国民年金 | 厚生年金 | |

|---|---|---|

| 対象者 | 20歳以上60歳未満の全国民 | 会社員 公務員 条件を満たすパート等 |

| 保険料 | 一律16,590円 | 賃金に応じて変動(保険料率は18.3%。労使折半なので各自が納める割合は9.15%) |

国民年金は、20歳以上60歳未満のすべての日本国民に加入義務があります。保険料は自分で納付しなければなりません。

一方、厚生年金は企業などに勤める被雇用者が対象で、保険料は報酬によって異なります。なお、保険料は給与から天引きされるため、個人が各自で納付する必要はありません。

老後の年金額の計算方法を解説します。

老後の年金額を正確に把握することは、将来の生活設計を立てるうえで重要です。国民年金と厚生年金では、それぞれ計算方法が異なります。

自分が受給できる年金額を把握するためにも、それぞれの計算方法を把握しましょう。

老齢基礎年金は、20歳から60歳になるまでの40年間における、国民年金保険料の納付月数や厚生年金の加入期間に応じて計算します。

40年間の保険料をすべて納めると、満額の老齢基礎年金を受け取れます。令和6年度における満額の老齢基礎年金は816,000円(月額68,000円)です。

保険料未納期間や免除期間がある場合、満額の老齢基礎年金は受け取れません。未納期間や免除期間に応じて、減額された年金が支給されます。

厚生年金の計算方法は、厚生年金に加入している期間の長さや加入期間中の給与に基づいて計算します。計算式は「加入期間中の標準報酬月額の平均月額×加入月数×0.005481」です。

たとえば、厚生年金加入中の平均月収が30万円で加入期間が20年(240ヶ月)の場合「30万円×240ヶ月×0.005481=394,632円/年」となります(月額約3.3万円)。

加入期間が長いほど、加入期間中の報酬が高いほど受給額が増加し、老後の生活にゆとりが生まれます。

職業別で見る年金額の目安を見ていきましょう。

年金の受給額は、職業や保険料の納付実績によって変わります。国民年金しか受給できない人は、受給額が低額になりやすい点を押さえておきましょう。

以下で、職業別の年金額の目安を紹介します。

厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」によると、年代ごとの国民年金受給額は以下のとおりでした。

| 年齢 | 老齢基礎年金(国民年金) |

| 65歳 | 58,070円 |

| 66歳 | 58,012円 |

| 67歳 | 57,924円 |

| 68歳 | 57,722円 |

| 69歳 | 57,515円 |

| 70歳 | 57,320円 |

| 71歳 | 57,294円 |

| 72歳 | 57,092円 |

| 73歳 | 56,945円 |

| 74歳 | 56,852円 |

| 75歳 | 56,659円 |

| 76歳 | 56,453円 |

| 77歳 | 56,017円 |

| 78歳 | 55,981円 |

| 79歳 | 55,652円 |

| 80歳 | 55,413円 |

| 81歳 | 55,283円 |

| 82歳 | 57,003円 |

| 83歳 | 56,779円 |

| 84歳 | 56,605円 |

| 85歳 | 56,609円 |

| 86歳 | 56,179円 |

| 87歳 | 56,030円 |

| 88歳 | 55,763円 |

| 89歳 | 55,312円 |

| 90歳以上 | 51,974円 |

国民年金の受給額は、おおむね5万~6万円程度で推移していることがわかります。40年間保険料を納め、満額の年金受給を目指しましょう。

なお、国民年金だけで生活するのは現実的ではないため、自営業者の方は自助努力により資産形成を行う必要性が高いといえます。

続いて、年代ごとの厚生年金受給額を紹介します(国民年金分を含む)。

| 年齢 | 老齢厚生年金(第1号) |

| 65歳 | 143,504円 |

| 66歳 | 146,891円 |

| 67歳 | 145,757円 |

| 68歳 | 143,898円 |

| 69歳 | 141,881円 |

| 70歳 | 141,350円 |

| 71歳 | 140,212円 |

| 72歳 | 142,013円 |

| 73歳 | 145,203円 |

| 74歳 | 144,865円 |

| 75歳 | 144,523円 |

| 76歳 | 144,407円 |

| 77歳 | 146,518円 |

| 78歳 | 147,166円 |

| 79歳 | 148,877円 |

| 80歳 | 151,109円 |

| 81歳 | 153,337円 |

| 82歳 | 155,885円 |

| 83歳 | 157,324円 |

| 84歳 | 158,939円 |

| 85歳 | 159,289円 |

| 86歳 | 159,900円 |

| 87歳 | 160,732円 |

| 88歳 | 160,535円 |

| 89歳 | 159,453円 |

| 90歳以上 | 158,753円 |

平均受給額は14万~16万円となっています。

ただし、厚生年金の受給額は働いているときの年収や加入期間の長さに左右されます。年収や加入期間に応じた厚生年金額の早見表は、以下のとおりです(国民年金分を含む)。

| 厚生年金加入年数 | 5年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 | 40年 |

| 200万円 | 87万円 | 93万円 | 98万円 | 104万円 | 110万円 | 115万円 | 121万円 | 126万円 |

| 300万円 | 90万円 | 99万円 | 107万円 | 116万円 | 124万円 | 133万円 | 141万円 | 150万円 |

| 400万円 | 93万円 | 104万円 | 115万円 | 126万円 | 138万円 | 149万円 | 160万円 | 171万円 |

| 500万円 | 95万円 | 109万円 | 122万円 | 136万円 | 149万円 | 162万円 | 176万円 | 189万円 |

| 600万円 | 98万円 | 114万円 | 131万円 | 147万円 | 164万円 | 180万円 | 197万円 | 213万円 |

自身に最も近い年収と加入年数に当てはめれば、受給できる公的年金額をイメージできるでしょう。

夫婦で受け取る年金額を計算してみましょう。

夫婦で老後生活を送るときは、夫婦二人分の年金をベースに生活設計をする必要があります。共働き世帯か専業主婦(夫)世帯かで年金受給額は異なるため、それぞれの家庭環境に合わせて試算しましょう。

夫婦共働きの場合、それぞれが国民年金と厚生年金を受給できます。それぞれが15万円の年金を受給できた場合、世帯全体で30万円の年金を受給できる計算です。

なお、厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、性別ごとの厚生年金受給額の平均は以下のとおりでした。

● 男性の平均月額:16万3875円

● 女性の平均月額:10万4878円

平均データを参考にすると、夫婦が共働きの場合は夫婦二人で約27万円を受給できます。

夫婦の片方が専業主婦や専業主夫の場合、「2人分の国民年金+1人分の厚生年金」が夫婦の年金額となります。日本年金機構によると、2024年度における専業主婦(夫)世帯のモデル年金額は230,483円でした。

この数字は、平均的な収入(平均標準報酬43.9万円)で、40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金)の給付水準です。

自営業夫婦は、それぞれが国民年金しか受給できません。保険料を満額納付しても、夫婦の年金を合算すると136,000円が受給額となります。

国民年金だけで、生活費をカバーするのは現実的とはいえません。自営業者は厚生年金や企業年金を受け取れないため、現役時代から貯蓄や投資、私的年金への加入などを通じて自助努力を行う必要性が高いといえるでしょう。

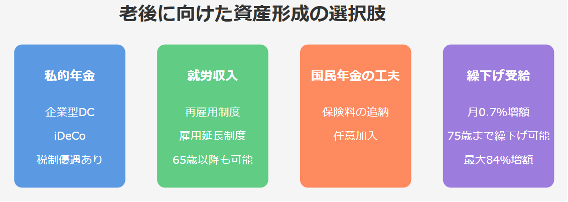

老後に備えるための工夫と選択肢についてお話しします。

老後生活に備えるためには、公的年金以外の資産形成の手段を活用し、早めに計画を立てる必要があります。また、公的年金の繰下げ受給を通じて、受給額を増やす方法も考えられるでしょう。

以下で、老後に備えるための工夫と選択肢を解説します。

公的年金以外の私的年金を活用し、将来に備える方法があります。具体的な私的年金制度として、企業型DC(企業型確定拠出年金)・iDeCo(個人型確定拠出年金)が挙げられます。

企業型DCは、企業が掛金を拠出して、従業員が運用しながら老後資金を形成できる制度です。勤務先が企業年金制度を導入している場合、加入できる可能性があります。

iDeCoは、企業型とは異なり個人が掛金を拠出し、運用しながら老後資金を形成できる制度です。個人が自分の判断で加入でき、自身で契約する運営管理機関(金融機関や保険会社)を決めます。

企業型確定拠出年金コンサルタントのアドバイス

企業型DCとiDeCoともに、運用益が非課税になる税制優遇があります。いずれも「年金」という言葉があるように、年金づくりに特化している制度なので、計画的に自分専用の年金を用意できる点が特徴です。

老後の生活を安定させるためには、収入を増やす方法を見つけることも大切です。例えば、再雇用制度や雇用延長制度を利用し、心身ともに健康である限り働いて収入を得続ける方法があります。

昨今は65歳以上になっても働く人が増えており、企業としても高齢者雇用に積極的です。自分の知識や経験を活かして貢献できるだけでなく、収入を得て経済的な安心感を高められれば、一石二鳥でしょう。

国民年金保険料を納付していない期間がある場合は、追納したり60歳以降も任意加入したりして、老後に受け取る年金額を増やす方法があります。長生きリスクに備えるためにも、できるだけ終身年金である公的年金の受給額を増やしておいたほうがよいでしょう。

なお、追納ができるのは「追納が承認された月の前10年以内の免除等期間」に限られます。追納ができない場合、60歳以上65歳未満の期間において任意加入を検討しましょう。

年金受給開始年齢を繰り下げることで、受給額を増やせます。現行制度において、年金の受給開始年齢は65歳からとなっていますが、66歳以降に繰り下げることが可能です。

繰り下げることで、1ヶ月あたり0.7%増額された年金を受け取れます。たとえば、65歳時点における年金受給額が年額120万円の場合、70歳まで繰り下げることで42%増額され、約170万円に増やせます。

増額された年金は一生涯続くため、長生きリスクに備えるうえで有用な手段といえるでしょう。

なお、繰り下げ受給する場合は、65歳以降に年金を受給できない期間が発生します。この場合、年金を受給できない期間の生活費を貯蓄や私的年金で用意したり、働いて勤労収入を得たりしてカバーする必要があります。

企業型確定拠出年金コンサルタントのアドバイス

このように、公的年金だけでなく貯蓄や私的年金、高齢期における働き方などを踏まえたうえで生活設計をしましょう。「何歳まで働くか」「リタイア時の目標として貯蓄をいくら用意するのか」などをイメージすることが大切です。

個別相談は企業型確定拠出年金導入関する相談です。個人の運用相談ではありません。

YouTube『DCチャンネル』更新中!

セミナー情報

お問合せ・ご相談はこちら

お気軽にお問合せください

営業時間:9:00〜17:00

休業日:土曜・日曜・祝日

お気軽にご相談ください