全国対応のスムーズな企業型確定拠出年金の導入なら

(株)日本企業型確定拠出年金センター

確定拠出年金運営管理機関番号794

東京神田事務所:東京都千代田区神田錦町2-11-7 小川ビル6階

名古屋駅前事務所:愛知県名古屋市中村区名駅三丁目4番10号 アルティメイト名駅1st 3階

老後生活に備えるWPP理論とは?

企業型確定拠出年金が効果的な対策となる理由

少子高齢化が進展しており、老後生活に不安を抱えている方もいるのではないでしょうか。公的年金だけで生活費をカバーできるとは限らず、自助努力の必要性が増しています。

老後生活の経済的不安を軽減する方法として、「WPP理論」が注目されています。できるだけ長く働き、また私的年金で生活費をカバーし、公的年金を繰下げ受給するためのアプローチです。

今回は、WPP理論の内容や具体的に実現するための方法、企業として従業員の資産形成をサポートする方法を解説します。

WPP理論について解説します。

「WPP理論」とは、老後生活における経済的な不安を軽減するための方法の一つです。「人生100年時代」を迎え、自分の寿命よりも資産寿命が先に尽きてしまう事態を防ぐための方法として、注目を集めています。

まずは、WPP理論の基本的な内容から見ていきましょう。

一つ目の「W」は「Work Longer」の頭文字です。つまり、できるだけ長く働いて収入を得ること、という意味合いがあります。

勤労収入のメリットは、確実性が高いことです。投資で増やそうとすると不確実性がある一方で、勤労収入はほぼ確実に得られるため、計算しやすいメリットがあります。

現行法では、企業に対して65歳までの雇用確保措置が義務付けられています。70歳までの雇用確保措置は努力義務となっていますが、今後は義務化される可能性が考えられるでしょう。

従業員にとって、長く働いて収入を得られれば、そもそも「老後」の期間を短縮できます。例えば、70歳まで働いて収入を得られれば、公的年金を繰下げ受給するという選択肢が採れるでしょう。

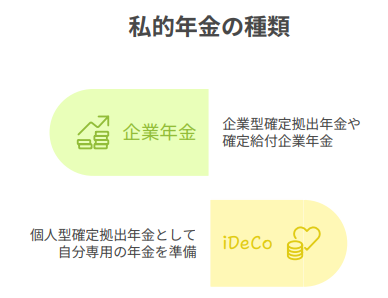

二つ目の「P」は「Private Pensions」の頭文字です。私的年金を意味しており、具体的には企業年金(企業型確定拠出年金や確定給付企業年金)、iDeCo(個人型確定拠出年金)などが挙げられます。

WPP理論では「できるだけ長く働く」ことを基本方針としますが、心身が衰えると「働きたくても働けない」という状況になってしまいます。そこで、公的年金を受給するまでのつなぎとして、自分専用の年金を用意するのです。

一般的に、企業年金やiDeCo、保険会社が販売している個人年金保険は受取開始時期が60~75歳です。受け取るタイミングを柔軟に決定できるため、利便性が高い魅力があります。

三つ目のPは「Public Pensions」、つまり公的年金です。公的年金は終身に渡って支給される点が最大の強みであり、老後生活を支える軸となる収入です。

国民年金と厚生年金ともに、繰下げ受給をすると65歳時点における年金額を基準として、1カ月あたり0.7%増額されます。受給開始年齢と増額率をまとめると、以下のとおりです。

| 受給開始年齢 | 増額率 |

| 66歳 | 8.4% |

| 67歳 | 16.8% |

| 68歳 | 25.2% |

| 69歳 | 33.6% |

| 70歳 | 42.0% |

| 71歳 | 50.4% |

| 72歳 | 58.8% |

| 73歳 | 67.2% |

| 74歳 | 75.6% |

| 75歳 | 84.0% |

増額された年金額は、一生涯支給されます。想定以上に長生きをして資産寿命が尽きてしまうリスクに備えるうえで、繰下げ受給は有効な選択肢といえるでしょう。

企業型確定拠出年金コンサルタントのアドバイス

そもそも、公的年金の本質は「保険」です。高齢により働けなくなったときや障害状態に陥ったときなど、リスクに備えるものです。しばしば「何歳から受け取るのが得か」という議論がされますが、寿命が分からない以上は、できるだけ受給額を増やすのが賢明でしょう。

WPP理論が注目されている理由を見て行きましょう。

「WPP理論」が注目されている理由は、主に以下のとおりです。

- 平均寿命が延びて長生きリスクに備える必要性が出てきた

- 少子高齢化に伴って社会保障給付の縮小に備える必要性が出てきた

- 物価の上昇に伴って必要な老後資金が増える可能性が出てきた

長寿化は喜ばしいことである一方で、必要な老後資金が増えるという問題点もあります。高齢になるほど医療費や介護費の負担が重くなるのが一般的であるため、想定以上に長生きすると「預貯金がなくなり、しかも年金だけでは生活費をカバーできない」という事態になりかねません。

老後生活における経済的な不安を軽減するために、WPP理論が注目されるようになりました。WPP理論を簡単にまとめると、「終身年金である公的年金を最大限受け取るために、できるだけ長く働いたり私的年金を活用したりして、受給までの生活をつなぐこと」です。

「66歳以降に年金を繰下げ受給したい」と考えていても、繰り下げている期間の生活費をカバーできなければ、そもそも不可能です。そこで、繰下げ受給をするための手段として「Work Longer」「Private Pensions」を組み合わせる必要があります。

WPPを実現する具体的な方法を見ていきます。

老後不安を軽減するために効果的なWPP理論ですが、どのように実現すればよいのでしょうか。

以下で、WPPを実現するための具体的な方法を解説します。

昨今は、65歳以上になっても働く方が増えています。心身ともに健康で、なおかつ本人に働く意欲があれば、できるだけ働く期間を伸ばすとよいでしょう。

本人は働いて収入を得られ、企業側としても社会経験が豊富な人材を雇用できるメリットがあります。豊富な知識や経験を有している従業員は、貴重な戦力として評価されるでしょう。

なお、希望に合わせて柔軟な働き方を実現すると、「Work Longer」を実現できます。フルタイムではなく、パートタイムや業務委託での就労など、さまざまな選択肢があります。

65歳以降も働き、得られる給与や報酬で生活費をカバーできれば、公的年金を繰下げ受給しても何ら問題ありません。できるだけ長く働き続ければ、そもそも老後期間を短くできるため、老後不安も軽減できるはずです。

退職金や企業年金で当面の生活をカバーできるのであれば、働かずに退職金や企業年金を取り崩して生活する方法があります。手元の資産を取り崩しながら生活を送り、年金が必要になったタイミングで繰下げ受給を申請する、という流れになります。

例えば、退職時の資産が預貯金・退職金などを含めて3,000万円あり、年間の生活費が200万円なら15年間は資産が保ちます。ただし、実際にはインフレなどを加味する必要があるため、保守的に考えると10年程度になるでしょう。

この場合、60歳でリタイアしても、10年間は公的年金を受給せずに生活できます。70歳になったタイミングで繰下げ受給を申請すれば、65歳時点から42%増額された年金を受給できます。

なお、当初は70歳から繰下げ受給する予定でも、「想定以上に資産が残ったため、72歳まで繰り下げる」のような柔軟な対応が可能です。退職金制度や企業年金制度がある企業に勤務している方であれば、現実的な選択肢といえるでしょう。

「できるだけ長く働く」「退職金や企業年金を活用する」という方法を併用すれば、より経済的な安心は大きくなります。65歳までは定年後再雇用でフルタイム勤務し、66歳以降はパートタイムに切り替えて負担を軽減する、というケースが考えられるでしょう。

パートタイムになり年収が下がったとき、収入減を退職金や企業年金でカバーする方法があります。一気に退職金や企業年金を取り崩すのではなく、「働いても不足する分」を補填する形になるため、資産寿命は延びるはずです。

企業型確定拠出年金を導入するメリットをおさらいしてみましょう。

「Private Pensions」を用意するためには、本人がNISAやiDeCoを利用して自助努力をするだけでなく、企業が企業年金制度を整備する必要があります。

私的年金制度の中でも、特に中小企業におすすめの制度が企業型確定拠出年金制度です。以下で、企業型確定拠出年金がおすすめの理由について解説します。

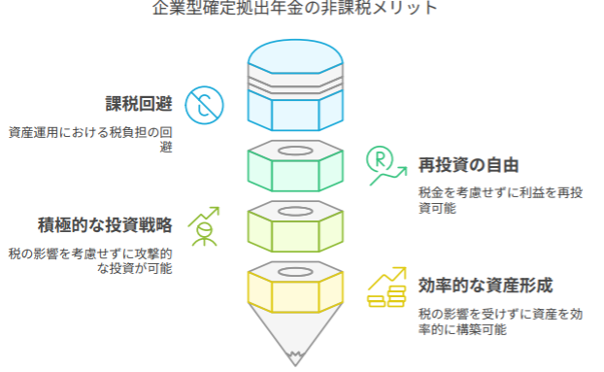

企業型確定拠出年金は、企業が従業員のために掛金を拠出し、従業員が運用する仕組みです。非課税で運用できる点は、企業型確定拠出年金制度の大きなメリットです。

通常の資産運用では運用益に対して20.315%が課税されますが、企業型確定拠出年金制度では、運用益をそのまま年金原資に組み込めます。積極的に運用し、よい運用成果を上げられれば、効率よく資産形成を進められます。

企業型確定拠出年金コンサルタントのアドバイス

ただし、運用にはリスクが伴う点に注意が必要です。運用リスクが心配な従業員は、リスクがない「元本保証型」の商品を選択できるため、安全に運用できます。

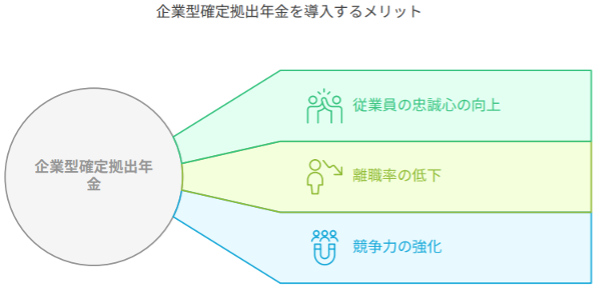

企業側からすると、福利厚生が貧弱だと従業員が離れてしまったり、採用しようとした人材を他社に取られてしまったりする事態になりかねません。つまり、自社の魅力を高めて人材採用と人材定着を進めるために、企業型確定拠出年金の導入は有意義です。

人材採用や人材定着に悩んでいる企業ほど、企業型確定拠出年金を導入するメリットは大きいといえます。他社と差別化を進め、自社の魅力を高めれば、優れた人材の採用をしやすくなります。

まずは無料相談にお申込みください。

老後生活における不安を軽減する手段として、今後ますますWPP理論の注目度は高まると考えられます。「年金だけで生活できるのか」「自分の寿命よりも資産寿命が尽きるのは恐ろしい」という恐怖を軽減するためにも、WPP理論を理解し、実行するためのプランを考えましょう。

WPP理論を実現するためには、本人の自助努力だけでなく、企業としてのサポートも欠かせません。特に、中小企業は退職金制度や企業年金制度を導入している企業の割合が少ないため、自社で企業型確定拠出年金を導入すれば、差別化につながるでしょう。

企業型確定拠出年金制度の導入を検討している事業主の方は、日本企業型確定拠出年金センターへお問い合わせください。導入費用は業界最安水準を実現しており、導入の支援だけでなく、導入後もコンサルタントがサポートさせていただきます。

企業型確定拠出年金コンサルタントのアドバイス

福利厚生を充実させれば、従業員が「自分を大切にしてくれている」と感じてくれます。その結果、人材採用・人材定着にもつながるため、企業にとってのメリットも大きいはずです。

個別相談は企業型確定拠出年金導入関する相談です。個人の運用相談ではありません。

YouTube『DCチャンネル』更新中!

セミナー情報

お問合せ・ご相談はこちら

お気軽にお問合せください

営業時間:9:00〜17:00

休業日:土曜・日曜・祝日

お気軽にご相談ください